全文目录

第一章 三重滤网交易系统概述

第1节 第一重滤网的相关概念

第2节 第二重滤网 的相关概念

第3节 第三重滤网 的相关概念

第二章 三重滤网交易系统的交易方式

第1节 三重滤网交易系统的买入方式

第2节 三重滤网交易系统的卖出方式

第3节 三重滤网交易系统的资金管理

第4节 三重滤网交易系统的优化思路

第三章 A版三重滤网交易系统历史回测

第1节 通达信中A版历史回测

第2节 TBQuant中A版历史回测

第四章 虚假信号与信号消失出现原因及解决办法

第1节 虚假信号与信号消失出现原因

第2节 虚假信号与信号消失解决办法

第五章 B版三重滤网交易系统回测与优化

第1节 通达信中B版历史回测

第2节 TBQuant中B版历史回测

第3节 B版单项策略优化及效果回测

第4节 B版组合策略优化及效果回测

第5节 B版多重仓位组合优化及效果回测

第六章 C版三重滤网交易系统回测与优化

第1节 通达信中C版历史回测

第2节 TBQuant中C版历史回测

第3节 C版单项策略优化及效果回测

第4节 C版组合策略优化及效果回测

第5节 C版多重仓位组合优化及效果回测

附:【C版使用不同指数均线效果汇总表】

第七章 交易策略的选择思路与汇总对比

第一章 三重滤网交易系统概述

三重滤网交易系统由亚历山大·埃尔德发明,其设计思路类似道氏理论,可以理解为是道氏理论的一种实际应用方法。他使用大、小两个周期,先是在大周期中,使用趋势跟踪指标,作为第一重滤网,识别主要趋势;再在小周期中,使用震荡指标,作为第二重滤网,识别调整走势;最后用小周期中的突破型K线,作为第三重滤网,识别三重过滤完成与否。下面我们就以日线级别做多交易为例展开讲解。

第1节 第一重滤网的相关概念

埃尔德最初在大周期中,使用MACD柱,作为第一重滤网,识别主要趋势。如日线级别做多时,使用周线MACD柱,作为第一重滤网,识别主要趋势。周线MACD柱向上运行,认为主要趋势向上,市场处于多方交易区间;周线MACD柱向下运行,认为主要趋势向下,市场处于空方交易区间。

下图中,红色背景区域,对应着周线MACD柱在不断向上运行,表示主要趋势向上,市场处于多方交易区间;绿色背景区域,对应着周线MACD柱在不断向下运行,表示主要趋势向下,市场处于空方交易区间。图中能直观看出,周线MACD柱向上运行时,对应着一段上涨走势;周线MACD柱向下运行时,对应着一段下跌走势。

日线级别做多时,三重滤网交易系统首先要求周线MACD柱必须是向上运行的,也就是市场必须处在多方交易区间。借助第一重滤网,过滤掉下跌走势,只保留上涨走势,使优势开始向做多的一方靠拢。

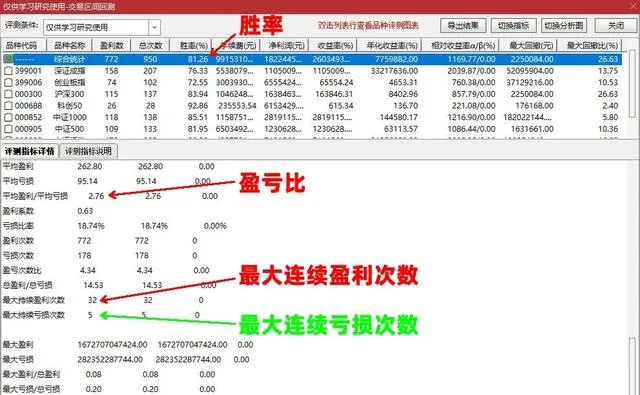

埃尔德使用周线MACD柱划分交易区间的合理性与有效性,能得到历史回测结果的验证。例如我们在上证指数、深证成指、创业板指、科创50、沪深300、中证500、中证1000这七大指数上,使用上述交易区间做一个简单回测。交易方式采用进入多方交易区间当天按收盘价买入、进入空方交易区间当天按收盘价卖出,初始资金100万,交易费率按千分之2计,回测时间段为各指数起始至2024年7月1日。回测结果如下图所示。

可以看到,胜率81.26%,盈亏比2.76,最大连续盈利次数32次,最大连续亏损次数5次。这个回测结果,量化验证了埃尔德使用周线MACD柱划分交易区间的合理性与有效性。

但同时,上述的合理性与有效性,只是理论上的合理与有效。因为,在日线周期中用到周线状态时,如果不对每天的周线状态进行还原,中间就会存在一些虚假信号和信号消失。所谓虚假信号,就是当天没有出现过的信号,事后时却出现了。所谓信号消失,就是当天实际看到的信号,事后却消失不见了。

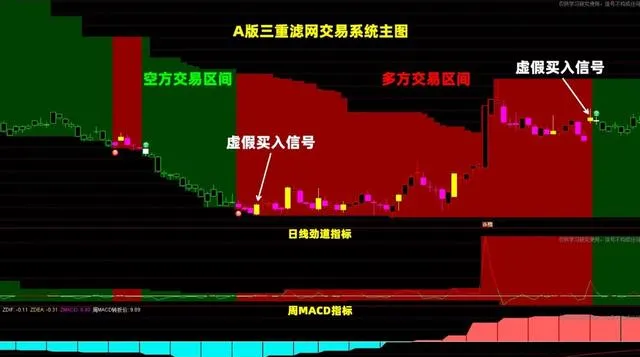

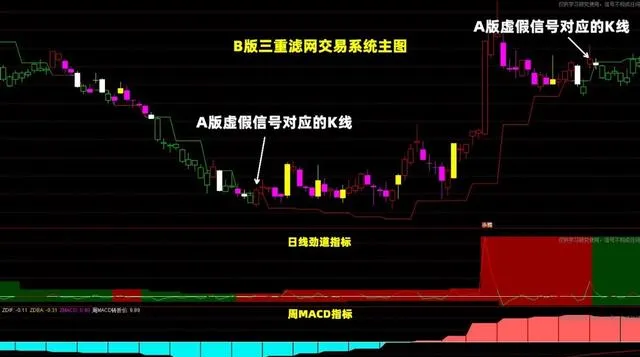

配合学习所提供的A版主图,是使用周线MACD柱划分交易区间,且没有对每天周线MACD柱的状态进行还原。B版主图,也是使用周线MACD柱划分交易区间,但对每天周线MACD柱的状态进行了还原。如果你将同一段走势,在A版和B版中,对照看一下的话,就可能在A版中发现一些虚假信号或信号消失。

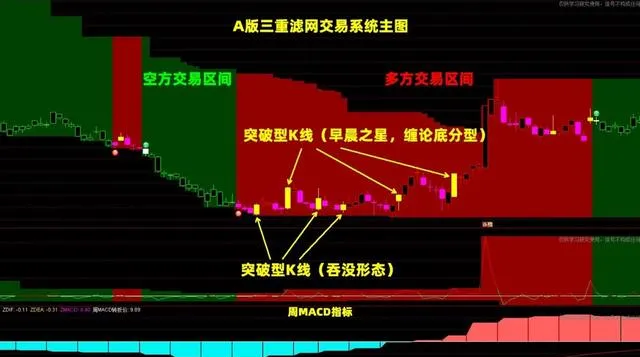

以虚假信号为例,在下面A版主图中,白色箭头指向的K线,都显示为黄色实心K线,这是三重过滤完成信号,也是三重滤网交易系统的买入信号,但这两个信号都是事后出现的虚假信号。

在下面B版主图中,上面白色箭头所指K线,当天实际都显示为红色空心K线,当天并没有出现过三重过滤完成信号。上图中的两个买入信号,就是事后出现的虚假信号。所以,任何交易技术,只要在小周期中使用大周期的信息,就必须对大周期的信息进行还原,否则事后看到的部分信号就会与实际不符。关于虚假信号及信号消失的出现原因及解决办法,会在后面内容中具体讲解。

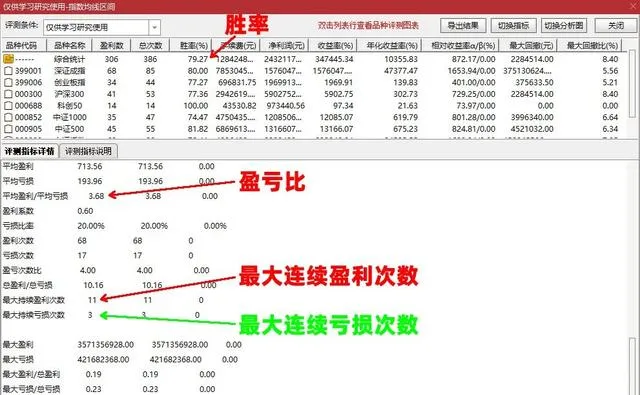

另外,埃尔德后期改用26周指数移动平均线,作为第一重滤,识别主要趋势。26周指数均线不断向上运行,认为主要趋势向上,市场处于多方交易区间;26周指数均线不断向下运行,认为主要趋势向下,市场处于空方交易区间。我们也按前面的回测方法,在七大指数上,用26周指数均线所划分的交易区间,做个简单回测。回测结果如下图所示。

可以看到,胜率79.27%,盈亏比3.68,最大连续盈利次数11次,最大连续亏损次数3次。这个回测结果,量化验证了埃尔德使用26周指数均线划分交易区间,同样具备理论上的合理性与有效性。

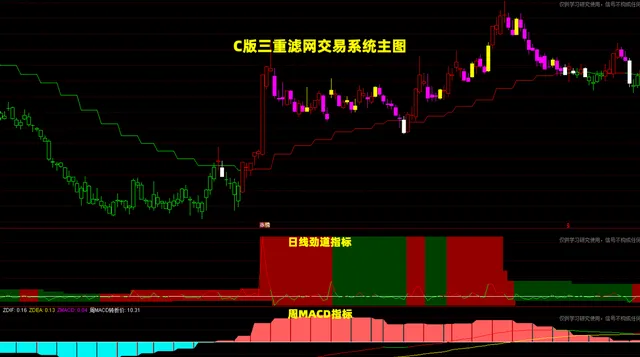

配合学习所提供的C版主图,就是使用26周指数均线划分交易区间,并且对每天26周指数均线的状态进行了还原,如下图所示。

由于周线MACD柱本身就源于12周和26周指数均线的数学运算,所以,如果你将同一段走势,在B版和C版中,对照着看一下的话,就会发现B版相对灵敏但不够稳定,C版相对稳定但信号滞后。至于如何取舍,还需要看后续各自优化后的效果。

第2节 第二重滤网的相关概念

周线MACD柱向上运行时,也就是市场处于多方交易区间时,通常使用震荡指标,作为第二重滤网,识别多方回调。我们这里使用埃尔德发明的劲道指标,作为第二重滤网,去识别多方回调。劲道指标是当天涨跌金额与成交量相乘后的2日指数移动平均值,相对比较灵敏。

周线MACD柱向上运行时,如果劲道指标小于零,就表示市场处于多方回调阶段。例如下面主图K线显示为洋红色实心K线时,就对应着周线MACD柱在向上运行且劲道指标小于零,表示当天处于多方回调阶段。

根据上涨走势的定义,市场处于多方交易区间时,低点往往不会创出新低,而高点往往会创出新高。所以,多方回调结束后,价格向上突破前期高点并创出新高,就是一个理论上可预期的走势。

第3节 第三重滤网的相关概念

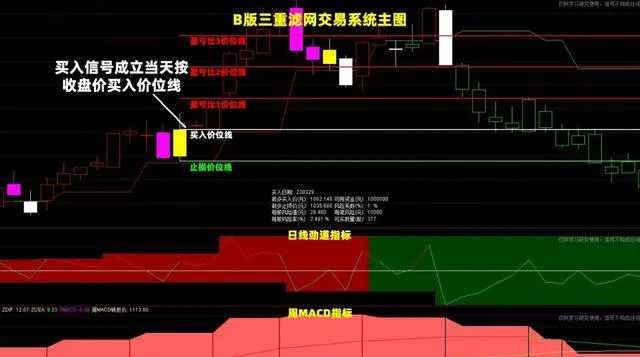

多方回调后,出现的第一根突破型K线,就是三重过滤完成信号,也是三重滤网交易系统的买入信号。所谓突破型K线,就是最高价高于前一根K线最高价的K线。

部分突破型K线类似于蜡烛图技术中的早晨之星或缠论中的底分型,这类突破型K线的最高价与最低价,都高于前一根K线的最高价与最低价。部分突破型K线则类似于蜡烛图技术中的吞没形态,这类突破型K线的最高价高于前一根K线的最高价,而最低价则低于前一根K线的最低价。配合学习所提供的主图K线,显示为黄色实心K线时,就是三重过滤完成信号,也就是三重滤网交易系统的买入信号,如下图所示。

综上所述,做多时,三重滤网交易系统首先要求市场进入多方交易区间,然后要求出现多方回调,之后出现突破型K线时,就是三重过滤完成信号,也是三重滤网交易系统的做多买入信号。

第二章 三重滤网交易系统的交易方式

三重滤网交易系统属于右侧回调交易法,捕捉的是类似波浪理论调整A浪或C浪结束时的交易机会或缠论中的第2与第3类买入机会。三重滤网交易系统的交易方式简单明了且成体系。

第1节 三重滤网交易系统的买入方式

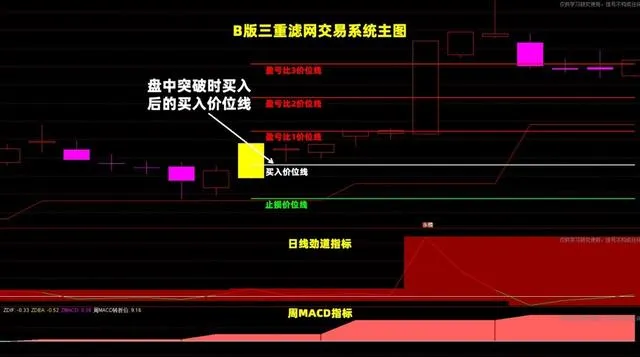

买入时,埃尔德使用盘中突破买入法,就是当天价格触及前一根K线最高价上加1跳(1个价格最小变动单位)时,就下单买入。例如下图中的白色横线,就是根据盘中突破买入法,自动画出的买入价位线,其价格为前一根K线最高价上加1跳。

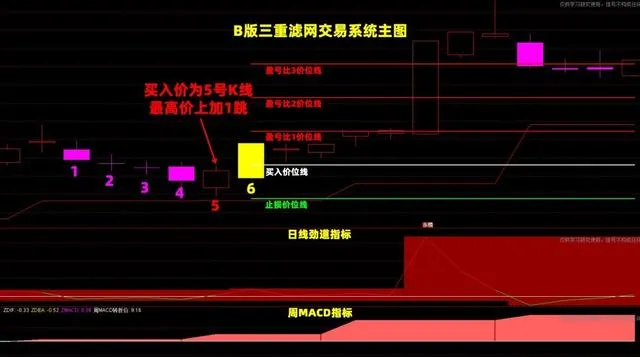

具体操作时,埃尔德通过设置买入条件单的方式进行下单。如果当天处于多方回调阶段,他将当天最高价上加1跳作为触发价,设置买入条件单。次日如果触发买入条件单,就会自动下单买入,否则,就删除并重新设置买入条件单。

例如下图中,最初是1号K线盘后显示为洋红色,表示当天处于多方回调阶段,这时,就将1号K线最高价上加1跳作为触发价,设置买入条件单。次日2号K线没能触发买入条件单,盘后就需删除并重新设置买入条件单,这时的触发价就是2号K线最高价上加1跳。之后的3号、4号、5号K线都没能触发买入条件单。直到6号K线才触发,从而会下单买入,这时的买入价为5号K线最高价上加1跳,如下图所示。

需要注意的是,在实际使用埃尔德所用的这种盘中突破买入法时,如果你对当天的走势判断不准,当天收盘时就有可能会出现买入信号的消失。也就是盘中突破时看到的买入信号,到收盘时有可能会消失,因为信号最终是以收盘时的状态为准。这里之所以说有可能,在于是否出现,主要取决于个人的判断与决策。即使出现,交易的结果也不一定是亏损的;不出现,交易的结果也不一定是盈利的。

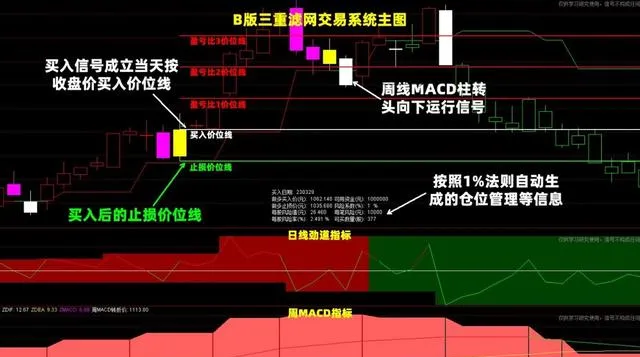

另外,如果在收盘时按收盘价买入,就不会存在买入信号的消失问题。例如下图中的白色横线,就是按照收盘时按收盘价买入后,自动画出的买入价位线,其价格为买入信号成立当天的收盘价。后面在通达信中做回测时,买入方式都会采用这种买入信号成立当天按收盘价买入的方式。

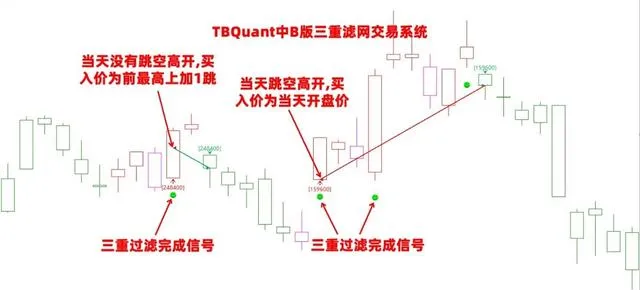

同时,盘中突破时,埃尔德是使用市价买入,实际成交价会是当天开盘价与前一根K线最高价上加1跳中的最高值。例如,下图中的2笔交易,都是使用市价买入,前1笔交易,当天没有跳空高开,所以成交价就是前一根K线最高价上加1跳。后1笔交易,当天跳空高开,成交价就是当天开盘价。后面在程序化交易软件TBQuant中做回测时,买入方式都会采用这种盘中突破时按市价买入的方式。

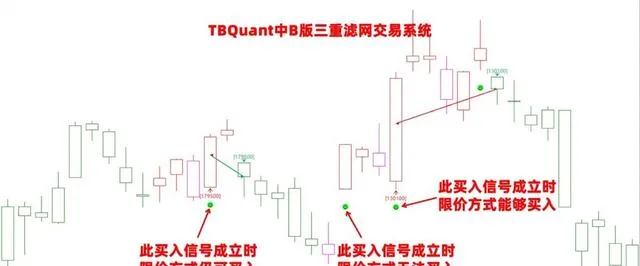

如果不想使用市价买入,而是采用限价方式,例如,限定买入价必须是前一根K线最高价上加1跳。那么上图中交易机会的交易结果,就会变成如下图所示。前1笔交易,下单后仍能买入。后1笔交易,由于跳空高开且未回补缺口,所以下单后无法买入。会在之后的交易机会出现时入场。由此可见,买入方式不同,交易机会和交易结果就会不同。

第2节 三重滤网交易系统的卖出方式

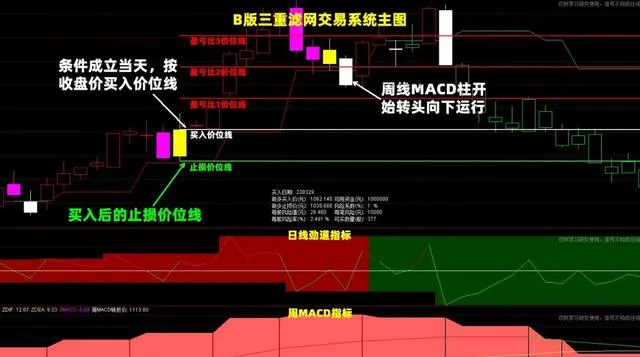

埃尔德讲述的卖出方式,比较具体的有两种:一种是止损卖出,将买入当天与前一天最低价中的最低值下减1跳,作为止损价。例如下图中的绿色横线,就是买入后自动画出的止损价位线,其价格为买入当天与前一天最低价中的最低值下减1跳。后续如果触及或跌破止损价位线,就需止损卖出。

另一种卖出方式,是周线MACD柱开始转头向下运行时就卖出。例如上图中的白色实心K线,就是周线MACD柱开始转头向下运行的信号,出现时就应及时卖出。这时的卖出,交易有可能是盈利的,也有可能是亏损的。

第3节 三重滤网交易系统的资金管理

三重滤网交易系统的资金管理方式,使用的是2%和6%法则。所谓2%法则,就是单笔交易所承担的风险,不能超过可用资金的2%。所谓6%法则,就是每月亏损金额,不能超过可用资金的6%,达到或超过,当月应停止交易。

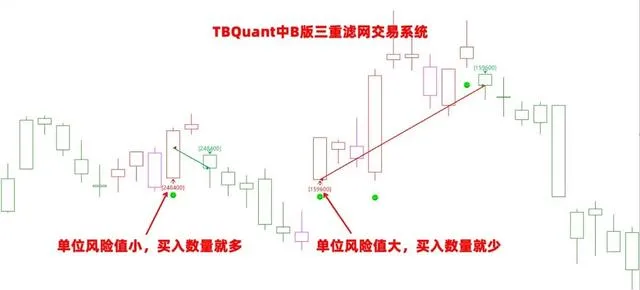

具体使用2%法则时,先用买入价减去止损价,得到这笔交易的单位风险值;后将可用资金乘以2%再除以单位风险值,就得出这笔交易的可买数量。单位风险值低,可买数量就多;单位风险值高,可买数量就少。例如下图中的2笔交易,前1笔交易的单位风险值高,所以买入的数量就少。后1笔交易的单位风险值低,所以买入的数量就多。但这两笔交易所承担的风险金额基本是相同的。

2%法则是通过仓位管理进行风险控制。实际使用时,建议采用1%法则,也就是单笔交易所承担的风险,不超过可用资金的1%。配合学习所提供的主图中,就是按照1%法则,自动生成各类资金管理信息,如下图所示。

第四节 三重滤网交易系统的优化思路

如果看过上述交易方式的回测报告,我们就会了解到,上述交易方式基本上属于一种趋势跟踪策略。趋势跟踪策略的特点是年化收益率和盈亏比相对较高,但胜率相对较低。由于胜率相对较低,所以连续亏损次数会比较多,且资金回撤幅度会比较大。

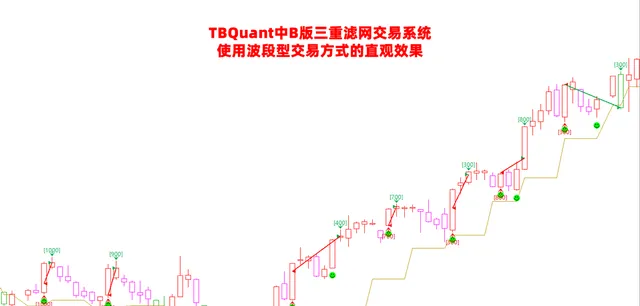

如果我们想要提高胜率,首先可以考虑在保留原有交易方式的基础上,将上述趋势跟踪策略优化成波段型交易策略,看看胜率如何。例如下图是在TBQuant中使用趋势跟踪策略的交易结果。图中红色连线表示交易盈利,绿色连线表示交易亏损,连线端点为买入与卖出的时点。图中显示有3笔交易,前2笔止损卖出,后1笔止盈卖出。

我们在保留原有交易方式的基础上,将上述趋势跟踪策略优化成波段型交易策略后,上图中交易机会的交易结果,就会变成如下图所示。上图中的前2笔交易,由亏损变成盈利。上图中的第3笔交易,仍是盈利的,但盈利幅度大幅降低。并且,由于第3笔交易提前卖出,所以后面又陆续增加了4次交易机会,其中3次盈利1次亏损,如下图所示。

如果看过上述波段型交易策略的回测报告后,我们就会发现,波段型交易策略的特点是胜率相对较高,但年化收益率和盈亏比较低。由于胜率相对较高,所以能够减少连续亏损次数,降低资金最大回撤幅度。

如果想要各项指标均衡表现,我们这时就可以考虑发挥波段型交易策略与趋势跟踪策略各自的优势,将二者进行组合使用。组合使用后,上图中交易机会的交易结果,就会变成如下图所示。交易又变成3笔,前2笔交易,一半仓位获得波段型收益,另一半仓位则保本出局。第3笔交易,一半仓位获得波段型收益,另一半仓位则获得趋势型收益,如下图所示。这时如果再看一下回测报告的话,就会发现各项指标的表现已趋于均衡。

上述策略优化方法,也许是本套教程的价值所在。这些方法简单合理,并且不涉及任何参数的优化,故具有一定的普适性,包括C版优化时也都是使用26周指数均线。但也会给大家提供一份【C版使用不用指数均线时的效果汇总表】,供大家了解与研究。

第三章 A版三重滤网交易系统历史回测

A版使用周线MACD柱划分交易区间,且没有对每天周线MACD柱的状态进行还原。

第1节 通达信中A版历史回测

通达信中做回测,介入价位只有收盘价、开盘价、中间价三种选项,建仓规则也只有全部资金开仓、部分资金开仓、固定资金开仓、固定数量开仓四种选项。

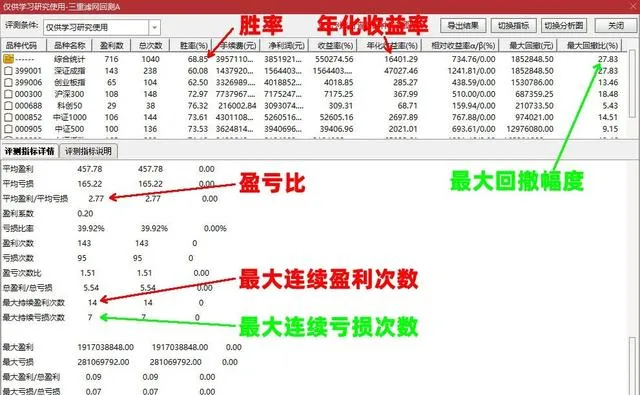

所以,我们在通达信中做回测时,选择使用买入信号成立当天按收盘价买入、跌破止损价或周线MACD柱开始转头向下运行当天按收盘价卖出、每笔交易都使用全部资金开仓的方式,在七大指数上用A版进行回测。回测结果如下图所示。

可以看到,胜率68.85%,盈亏比2.77,最大连续盈利次数14次,最大连续亏损次数7次,最大回撤幅度27.83%。

第2节 TBQuant中A版历史回测

在TBQuant中,我们完全采用埃尔德所用的交易方式进行回测,也就是采用盘中突破时按市价买入、跌破止损价或周线MACD柱开始转头向下运行当天按收盘价卖出、资金管理采用1%法则的方式,在七大指数上用A版进行回测。回测结果如下图所示。

可以看到,胜率71%,盈亏比2.98,最大连续盈利次数55次,最大连续亏损次数13次,最大回撤幅度9.15%。

由于A版没有对每天周线MACD柱的状态进行还原,所以中间会存在一些虚假信号和信号消失。下面我们先谈谈虚假信号和信号消失的出现原因及解决办法,然后再用B版进行回测,以供对比。

付费阅读赠送文中所用通达信版指标,各号同名欢迎关注以了解更多。内容原创并已确权,未经授权,请勿以任何形式转载!