亨通光电7月1日晚间发布公告称,截至2024年6月30日,公司已累计回购股份约1417万股,占公司总股本的比例为0.57%,购买的最高价为12.48元/股、最低价为10.3元/股,已支付的总金额约为1.56亿元。

回购很卖力,说明管理层对公司的经营也许很有信心。亨通光电的股价以后走势如何?也是应一位粉丝朋友的留言要求,下面详细了解一下。

亨通光电是江苏省的一家民营企业。主营:通信网络业务,能源互联业务。提供行业领先的光通信、智能电网、海上风电、海洋通信、智慧城市等产品与解决方案。

亨通光电在通信设备行业排名第八,最新总市值400.6亿元,股东总人数19.75万户,散户人数较多,其中机构165家,持股占比31.23%,机构持股占比较少,散户持股占比较多。

下面用三板斧估值法,从四个方面试着对亨通光电进行估值分析。

用分红估值法估值

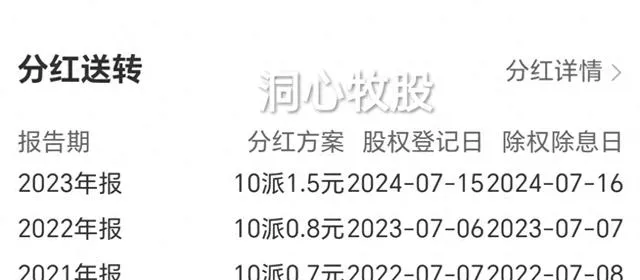

历年分红

亨通光电23年计划在16日每股分红0.15元,按现在的价格16.24元计算,股息率是0.92%,较低,分红较少。

社会利率取一年期贷款利率3.45%,0.15除以3.45%得4.35。

即用分红估值法估计,亨通光电的股价应该是在4.35元左右,相比很低,性价比较低,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

今年一季报

亨通光电2023年,营业收入约476.22亿元,同比增加2.49%;归属于上市公司股东的净利润约21.54亿元,同比增加35.77%。

今年一季度,实现营业收入117.85亿元,同比增长8.45%;归属于上市公司股东的净利润5.13亿元,同比增长29.87%。

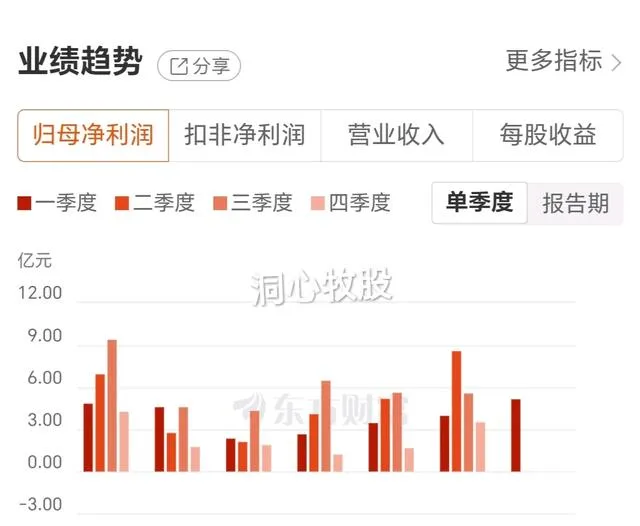

各季度归母净利润同比

从两份财报来看,23年营收同比增长不多,而归母净利润却同比增长较高,通过对比发现,23年其它收入比22年多了1.689亿元,另外,22年计提资产减值损失也很多。

参考一季报,以及估计今年半年报归母净利润同比增长可能要下降,因为23年半年报同比增长45.27%,今年可能没有这么高或更高。

所以假设今年全年归母净利润同比增长10%,则归母净利润是23.69亿元,每股收益是0.96元,市盈率取20,20乘以0.96可得19.2,即24年的估值可能是在19.2元左右。

机构对亨通光电以后三年的盈利情况给出了预测。

机构预测亨通光电

按机构预测的进行估算,亨通光电今后三年的估值分别是16.24、16.24、16.24元左右。

从基本面评估分析

23年年报显示,亨通光电的经营现金流是18.57亿元,净利润是22.27亿元,经营现金流比净利润得0.83,这个值比参考值1小,可见亨通光电的盈利质量较差。

查看资产负债表,应收账款149.3亿元,占营业总收入476.2亿元的31.35%,占比较多,销售款拖欠严重,是经营现金流差的主要原因。

毛利率是15.3%,较低,利润较少。

净资产收益率是8.71%,较低,盈利能力较弱。

负债率是55.00%,较高,负债较多。

归母净利润同比增长35.77%,前面分析了,不是营收收入增加的原因,所以成长性较强。

从技术角度来看

日k线图

日k线图中,k线上涨受阻回调,已上涨47.85%,很高了,获利资金有套利的可能,MACD向上趋势放缓。

周k线图

周k线图中,k线上涨受阻,MACD趋势向上。

月k线图

月k线图中,k线上涨受阻,MACD金叉。

综上所述,亨通光电的股价可能已在合理区间,或还有小幅上涨空间,以后走势得看全年利润的增长情况。

亨通光电的盈利质量较差,盈利能力较弱,成长性较强,分红很少。

需要注意的是,亨通光电上已涨较多,获利资金有套利的风险,追高要谨慎。另外,亨通光电的股权质押比例较高,以及营收增长不高,利润的不确定性。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!远离荐股,远离「杀猪盘」!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!