这一周,美元指数与十年期国债收益率是震荡行情,收的是十字星;美国三大股指是上升行情,收的是小中阳。

股市好于汇市、债市,特别是道指与标普500再创新高,自然萌生一种又是「别人家的股市」的感叹,反衬着「恨铁不成钢」的深深遗憾。

一般来说,汇市、债市的资金量更大,他们的涨跌更能反映基本面,更能体现出当下的宏观环境。

股市走出独立行情,是把风险往极端演绎。

著名基金创始人达利欧警告市场,无论谁当选,都将带来巨大的波动风险,投资者应做好积极准备。

同时,他看好大A市场,因为已经提前释放风险。

我记得2022年,他也发过长期看好A市的言论,之后怎么样,大家都知道了。

此种话术,都是挑大家喜欢的说,否则,也传不到我们耳朵里。

至于批评美国股市这件事,我认为说他的很在理。

上涨意味着风险在累积,上涨意味着泡沫在吹大。

特别是脱离缰绳的上涨,更是情绪的单向放大。

这一周,美国公布了第四季度GDP年化季率初值,预估值超过预期。

经济比预期的要好,美元应该走强。

第四季度GDP隐性平减指数季率初值,则低于预期。

实际通胀比预期降得快,美元应该走弱。

周五晚,美国公布了12月个人支出月率,强于预期;个人收入月率,又低于预期。

收入环比增速低于支出环比增速,理论上不可持续,但实际正在发生,美元应该走强。

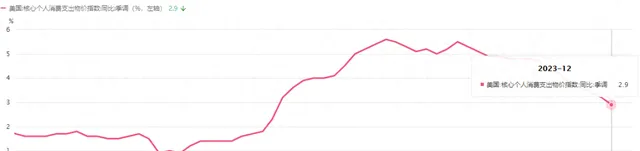

12月核心PCE物价指数预期3%,跌到了2.9%。

该指标被誉为美联储最为关心的心头之爱,创出加息以来的新低。

通胀正在朝着美联储的既定目标回落,美元应该走弱。

周五晚11点,一个最不起眼的数据意外爆棚。

美国12月季调后成屋签约销售指数月率(%),预估1.5,公布8.3,创下2020年之后的最高单月环比增幅。

美联储基准利率高企,二手房销售依然火爆。

这意味着打压通胀,在房产方面并不成功。

同时,也说明过早预期了降息,使得市场实际利率已经大幅下降。

二类数据逆风翻盘,美元应该走强。

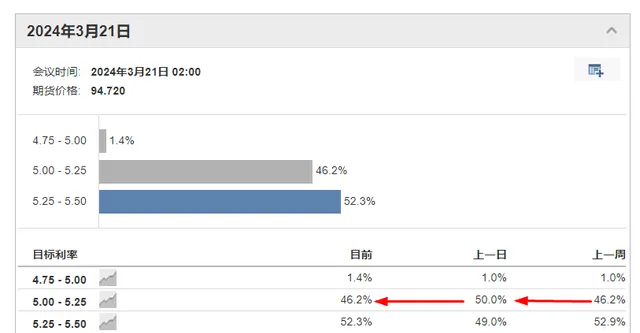

周四,3月降息25个基点的概率从46.2%升到了50%;

周五之后,降息概率又从50%降回到了46.2%。

活像一个钟摆,来回晃动,左右着投资者的心情。

显然,一切尚不确定,股市的上涨是溢价上涨,或者说提前透支了未来的降息。

这一周,美联储紧急出手,对银行定期融资计划(BTFP)进行「加息」。

同时,将按期于3月11日停止该计划。

BTFP俗称「变态饭票」,开始于2023年3月,由于银行出现倒闭危机,不得已开展救市行动。

从中,我们能看到,美联储一边货币收紧,一边又精准滴灌的矛盾举措。

由于,「变态饭票」的利率与联邦准备金的利率相差50个基点,于是,银行从BTFP借钱放到准备金里,使得该「饭票」成为金融机构的套利工具。

而套利使得联邦准备金的余额从3万亿美元,快速升到了3.5万亿美元。

本来「加息」意味着货币收紧,增加了金融机构的融资成本。

但从另一个角度看,由于套利失效,联邦准备金起码能向市场释放先前多增加的0.5万亿美元,相当于3.6万亿软妹币。

即便,按照「变态饭票」余额1600亿美元计算,也有大约1.2万亿软妹币。

所以,我们看,美国股市的「非理性」走强,与美联储不断「细心呵护」是脱不了干系的。

以上纯属个人情感展现,聊博一笑。