先知先觉者吃肉,后知后觉者喝汤,不知不觉者买单,这是股市铁律。所以,炒股要赚钱,必须加强研究,发人之未发。但守股难于守寡,太超前,也多半守不住。领先一步是死,领先半步是生。文人一直以此自省。在文人看来,目前的海控,介入时机已经成熟,该是大力春播的时候了。

一、这几年,A股投资者中的最大赢家,非「攒股者」莫属了。

最近,一个投资名词越来越热。这个名词就是「攒股者」。这类投资者的投资风格非常独特,简单地说,就是以现金分红率作为选股的最基本标准,拼命买入那些估值低、分红高且未来还有连续高分红能力的股票。并且在分红后,继续买入,不断扩大自己的持股数量。也正是因此,他们赢得了「攒股者」的称号。

这类投资者,往往都有较大的投资实力,他们厌恶风险,注重长期收益,耐得住寂寞,坐得住冷板凳,吃得下冷猪肉,在投资上追求的是稳健的回报。从投资学上分类,他们属于典型的「财务型投资者」。而他们按分红率从高到低选择股票的投资策略,在西方还有一个专用名词:「狗股投资策略」。对此,文人去年曾经专门写过两篇文章加以介绍,并预言在全面注册制的背景下,这种投资策略一定会大行其道。果不其然,且来得还这么快。想要进一步了解「狗股投资策略」的,可以自己去搜出文人的老文章,自己看。

攒股者有理由自豪。这几年大盘不振,但它们投资的热门股,的确穿越牛熊,远远跑赢了大市。选几个热门股的K线图看看吧:

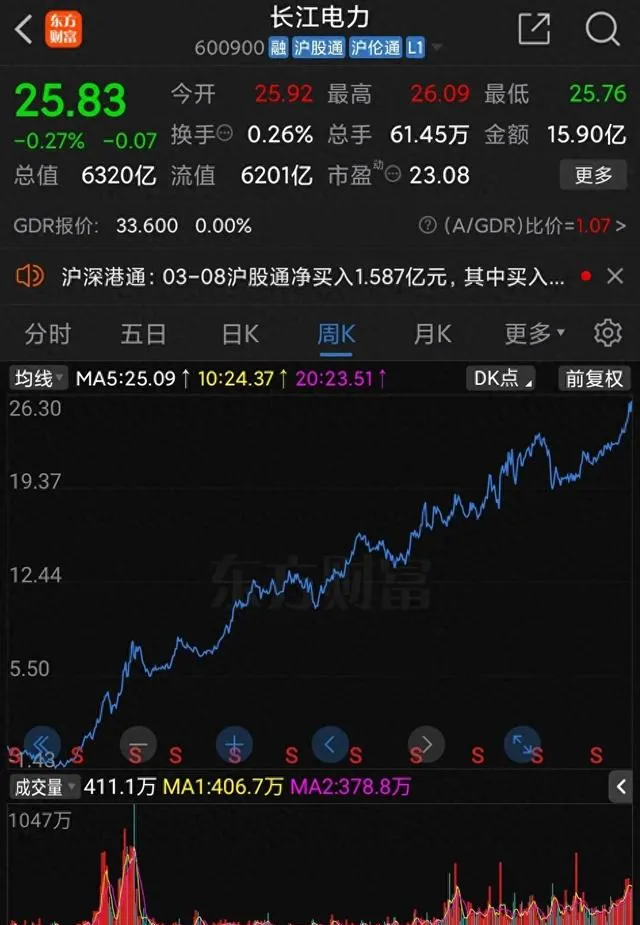

譬如,长江电力,这是攒股者们长期看好的最热门标的,十年间涨了十几倍。

再如,中国农行,四大行之一,也这是这几年最热门的标的。这两年,也逆市上涨了一倍多。

还有这个,中国神华。由于业绩优异、分红慷慨,这几年走势也不负众望,走势非常强劲。

」问君能有几多愁?恰似满仓中石油!」就连最不受人待见的中石油、中海油,这两年也异军突起,走势越来越强。下面是中海油走势的截图:

二、高股息股票经历一轮价值发现后,海控正变得耀眼而夺目。

狗股投资策略,强调追求稳定回报,但在具体投资标的,不是一成不变的,而是非常强调按照最新的现金分红率不断地吐故纳新,更新标的。目前看来,无论从哪个角度看,中远海控都已经成为值得「攒股者」们高度关注的下一个最靓的仔了。

1、目前,如中远海控这样未来还拥有10%以上稳定股息预期的,已经绝无仅有。

由于前面的连续上涨,绝大多数的优质标的,其价值已经发掘殆尽。目前,优质的狗股标的,股息率基本都已经降低到了5%左右。超过6%回报率的,都已经凤毛麟角了。可中远海控,哪怕再保守地测算,未来的股息率都还可以稳定地保持在10%以上。

A股中居然还有10%以上股息率的「遗珍」?文人,你没搞错吧?呵呵,错不错,算算就知道。事实上,我还保守了,如果按照前面三年的现金分红测算,中远海控目前的平均股息回报率是18.3%,远超同侪。当然,有人会说,前面三年分红高,是因为海控正好赶上疫情期间国际航运大火,后面则未必有那样乐观。怀疑有理。那么我们看看今年,由于红海危机,加上进出口景气度提升,今年运费再次大涨,且价涨量升,年报每股收益达到3块、分红到1.5元,是大概率。如此,股息率还是接近15%!更远呢?文人有分析,哪怕是平年,CCFI指数在1100点左右,海控的年盈利也该在350亿左右,折合每股收益2.2元,按50%分红,股息率也会超过10%!最不济的,按去年CCFI均值937的周期低谷计算,海控的利润还有238亿,按50%分红,股息率还有7%以上。就这个股息率,目前也是出类拔萃哦。

文人特别强调几点:第一,根据海运的周期情况,后续年度,CCFI指数均值低于937的概率并不大。第二,海控的抗风险能力已经远高于马士基等头部海运巨头,未来价格战的概率越来越小,除非它们找死。第三,海控账上现金多到没地方花了,还有500亿的隐蔽利润,在央企市值管理背景下,其分红意愿与能力远超一般央企。还有大力回购的政策跟进,这也会进一步提升公司的每股收益与分红水平。具体的,可以参考文人前面【海控五论】中的详细分析。

2、从赛道上看,中远海控所处的赛道,有其他高股息中字头股票难以比拟的优势。

狗股投资或者财务投资,追求的是稳定回报,所以,赛道的选择也非常重要。不要只看到贼吃肉,看不见贼挨打。事实上,在大批「攒股者」近年来在银行、煤炭、石油等赛道股上吃肉的同时,也有大批所谓的长线投资者在房地产、锂电、光伏、医药等赛道上被揍得鼻青脸肿。这个,教训不能不察。

大家基本已经达成共识,追求稳定回报,要拥抱国家的核心资产,且首选中字头股票。尤其在目前做大做强央企、加强央企市值管理的背景下,更得如此。但是,投资中字头也要讲究赛道。尤其在已经经历了一轮价值再发现的状况,投资中字头,赛道的选择会非常重要。比如,银行赛道,未来的增长,肯定不会快了,但总体会比较稳定,尤其四大行。而一般的商业银行与区域银行,受房地产、地方债务拖累,就有些风险莫测了。再如,煤炭赛道,家里有矿,总体比较有底气,但是,毕竟大方向上有节能减排的背景,谁知道后面政策怎么变?还有,三桶油,总体说,也不会有大风险,但是,石油的定价权毕竟不在我们手里,万一国际油价风吹草动,利润的波动会非常厉害。电力尤其水电,赛道不错,但架不住目前的价值基本被挖干吃尽了,起码未来几年,热门股进一步上涨的空间非常有限了。

想来想去,唯独中远海控所处的海运赛道,是值得特别看好的。大国竞争,都要向海而强,没有强大的海运能力,就根本谈不上强国。所以,中国要强大,必须进一步发展海运能力。稳住进出口基本盘,一带一路,海上丝绸之路,互联互通,哪一个不与海运能力密切关联?有国际做后盾,投资海运赛道,当然就有底气。

3、关键是中远海控自己也争气。

现在企业,都是竞争中求生存、求发展。所以,一个企业是否有前景,关键还要看其在市场竞争中的位置。非常难得的是,海控不仅有国家做后盾,自己也非常争气,至少在抗风险能力上,已经不属于排名在其之前的马士基与地中海航运了。随便举几个数据。比如,存量资产,海控的负债率、有息负债率,基本已经与M2相若,在手的现金资产还远高于马士基等,目前持有的船舶资产,海控每万箱teu存量造价,居然只有马士基的60%。再说抗风险能力,马士基在去年三季度CCFI在876点均值时就已经开始亏损,在去年四季度837点当季就亏损近68亿人民币,而中远海控却继续盈利。前几年捡到2000亿利润后,赶在造船价格大涨之前,中远海控一口气订购了44艏、87万箱teu运力的新能源动力大船,23—28年就会相继交付。仅仅这44艏大船,按目前价格衡量,就会节约造价80多亿人民币。目前,拥有大量的码头已经是海控的优势,而其新航线的布局,又紧密结合了国际海运向东南亚、南美、非洲转移的新动向,海铁联运、海陆联运的能力也在不断延伸。这些战略转型的达成,必将进一步提升中远海控在竞争中的比较优势。

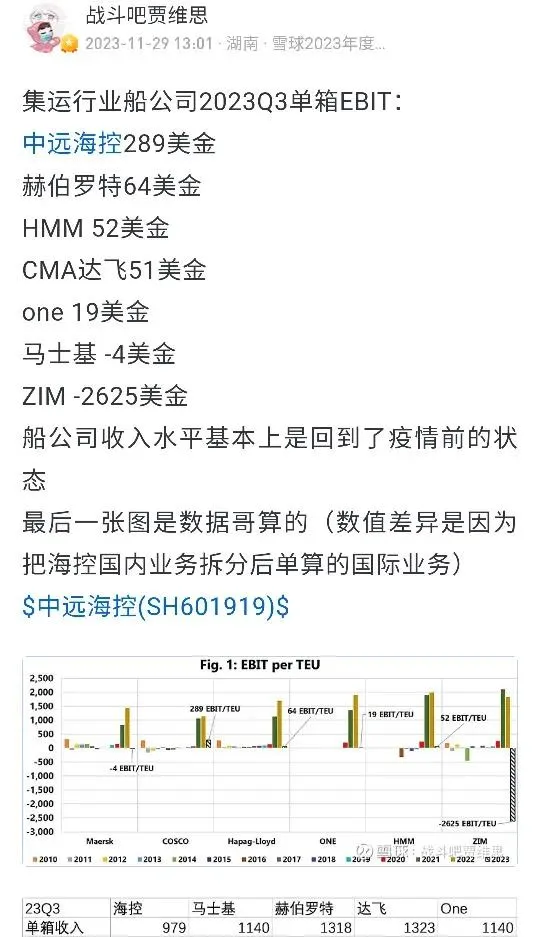

股友统计的海运具体的单箱毛利

三、正是由于市场的错判,中远海控目前才给攒股者们提供了最佳的投资机会。

估计有人会说,海控那么好,为什么市场没有发现其价值,且目前涨幅还明显落后于其他中字头高股息股票?呵呵,问得很有道理。但是,市场的妙处就在其会犯错,而且,正因为市场错判,海控在目前才会给与大家千载难逢的投资机会。如果海控目前已近如中海油、中国神华、农业银行等其他中字头高股息率股票一样大涨,文人也就不会继续在这里长篇大论地分析了。好股票总是有的,如文人这样的老股民,是基本不会在一个昨日黄花的股票上浪费时间与精力的 。

21-22年,海控赚了2000亿,当时也曾经吸引了市场的目光,不到一年的时间,涨升了十多倍。但很快,海控又过眼云烟般的再次跌回来了。暴涨暴跌的原因,在于市场依然把海控当做强周期股来看待,依然以中远海运时代企业形象来看待中远海控,低估了鸟枪换炮后的海控的根本变化,低估了海控自身抗风险能力的本质提升。甚至还有股评家曾经胡说八道:后面的海控必然亏损。23年不亏,24年亏。24年不亏,25年亏。事实上,目前市场上也就按后面亏损的状况给与了海控极低的估值。可现实打了股评家们的脸: 尽管23年国际海运市场进入了又一轮低谷,但海控依然盈利了238亿。而且,以海控目前的盈利能力,包括马士基、地中海航运等M2巨头在内,已经没有能力与胆量再与海控打价格战了。进一步说,以往在中远海运的时代,抗风险能力那么弱,海控都没有被它们的价格战搞死,现在哪怕真的再次打起价格战,以海控目前的盈亏平衡能力,再加上有强大的祖国做后盾,海运巨人中先死的,多半也不会是中远海控。客观地说,中远海控业绩再次亏损的概率已经越来越小。按CCFI1100点的市场常态考量,海控的年盈利,也该在350亿左右。这个,就应该是未来的新常态了。这还没有考虑海控准备了500亿的隐蔽利润,随时可能削峰填谷。

从技术上看,今年以来,尽管海控仍未大起,但总体上也是越来越强,且明显有大资金在深度介入——这个,打开obv指标,就一目了然。关键是看周线、月线,已经构筑了非常稳健的地步形态,明显开始跃跃欲试。再看季线,老鸭头形态已经呼之欲出,机会千载难逢。文人简单测算,只要海控本月末收在10块以上,5季线就会自动上穿十季线。而这个,可以说坛子里抓乌龟,毫无难度。事实上,公司推出了长达两个多月的股权激励行权禁止期,大概率就意味着后面在消息面上会有公司启动第二阶段回购注销、一季报业绩预增等消息的加持,再后面,多半还会有半年报业绩大增、高比例中期分红等消息不断刺激,加上央企市值管理也会有各种文件推出,如此,本身极度低估、存在估值修复的强烈冲动,加上还有其他一系列基本面、技术面、消息面上因素共振,海控如21年一般,再次复制一波波澜壮阔的季线行情,应该可以期待。

周K线

月K线

季K线

当然,做股票,必须安全第一。虽然在文人心目中,目前的海控可攻可守,大概率会穿越牛熊以及今年大盘的大幅波动。但文人还是提示兄弟姐妹们要注意以下风险: 海运市场大幅走低的风险、人民币汇率大幅升值的风险、大规模战争的风险。不过,有哪个行业没有风险呢?且文人提到的这些风险,目前都还是半夜鸡叫。应对办法就是设置好止损位,风险真的来了,到时轻轻一按、一键止损就好。

股市有风险,投资需谨慎。文人看法,友情分享。据此操作,责任自担。有所收获,别忘一赞。