9月10日,双成药业(002693.SZ)发布公告表示,拟发行股份及支付现金购买奥拉股份100%的股份,并募集配套资金。据悉,如果这一资产重组项目完成,双成药业将从一家医药制造企业跨界「转型」为一家半导体企业。

公告发布后,市场便对双成药业的资产重组项目产生热议:一边是连年亏损甚至面临退市风险的双成药业,一边是冲刺科创板失败的奥拉股份,在同一实控人的操作下,凭借一招资产重组,便将「保壳」与上市的目标一箭双雕。

随后,市场对双成药业的讨论愈发激烈。有声音认为,对于主业没落的企业而言,跨界并购重组的确存在必要性,企业可以此寻求新的发展机遇。然而,如果有企业趁机盲目跨界进行炒作或自保,或造成资源的浪费。

纷争之下,双成药业此次资产重组究竟是为了「一箭双雕」,还是「涅槃重生」?

双成药业连年亏损

处于财务类强制退市边缘

9月10日,双成药业披露发行股份及支付现金购买资产并募集配套资金暨关联交易预案。公告显示,公司拟通过发行股份及支付现金的方式向奥拉投资、Win Aiming等25名交易对方发行股份及支付现金购买其合计所持有的奥拉股份100%股份并向不超过35名特定投资者募集配套资金。

双成药业属于医药制造业,主营业务涵盖药品注射剂、固体制剂、原料药的研发、生产、销售等。而奥拉股份属于半导体行业,主营业务为模拟芯片及数模混合芯片的研发、设计和销售。两家企业的实控人均为王成栋与其子王荧璞。

对于此次「跨界」交易,双成药业表示,交易完成后公司将实现战略转型,重点发展模拟芯片及数模混合芯片设计业务,有利于公司寻求新的利润增长点,进一步提高公司持续经营能力。

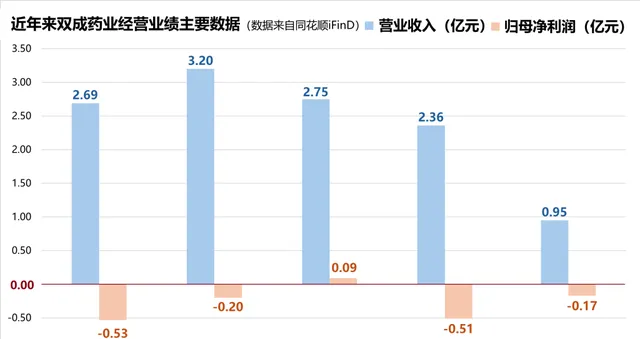

从双成药业近年来的经营业绩来看,的确走到了不得不通过资产重组来进行战略转型的地步——目前,双重股份已经处于财务类强制退市边缘。

根据深交所最新的退市规定,营收低于3亿元、净利润亏损的主板企业,将面临退市风险。同花顺iFinD数据显示,2022年与2023年,双成药业的营业收入均低于3亿元,且净利润均为亏损。2024年上半年,公司「收利双降」,营业收入仅为0.95亿元,净利润依旧亏损。也就是说,如果企业下半年的经营业绩不及预期,很有可能面临退市的危机。

对于此次交易是否出于「保壳」的目的,风口财经致电双成药业。截至发稿,公司并未对此做出回复。

除「保壳」之外,市场有声音认为,双成药业有借并购重组之机进行炒作的嫌疑。

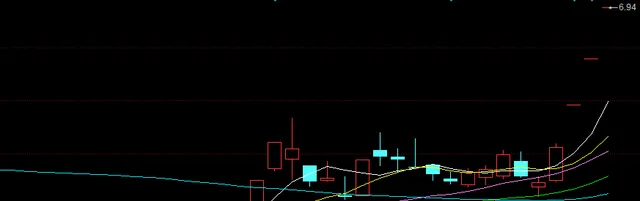

8月27日晚22时53分,双成药业发布公告表示因筹划重大资产重组暨关联交易,公司证券将自2024年8月28日开市起开始停牌。然而,就在8月27日当天,双成药业盘中涨停,当日报收5.22元/股。自9月11日复牌以来,双成药业因并购重组的利好拿下「三连板」,股价涨至6.94元/股。

(双成药业近两个月K线图)

奥拉股份「借壳」上市?

曾闯关科创板失败

除双成药业是否在以此次资产重组为契机「保壳」之外,奥拉股份被收购的目的也十分耐人寻味。

此前,奥拉股份曾在上交所科创板IPO,但历时一年半之后未果,于今年5月27日撤回上市申请,终止了这一IPO进程。对于终止科创板IPO的具体原因,以及此次交易是否有「借壳上市」的目的,风口财经致电奥拉股份。截至发稿,公司同样未对此做出回复。

从目前已有资料来看,无法猜测出奥拉股份同意被收购的目的,但可以对终止IPO的情况进行相关梳理。从经营业绩、研发实力等方面来看,奥拉股份与科创板还有较长的路要走。

从奥拉股份相关公告可知,2022年与2023年公司营业收入连年下降,恐怕难以达到科创板企业「近三年营业收入复合增长率达到25%」的经营业绩标准。

新「国九条」之后,企业若拟在科创板上市,需提供合计50项以上的发明专利,且能够产业化。从奥拉股份的招股书可知,IPO期间,公司的发明专利只有27项。

值得注意的是,近年来,由于股权激励产生的股份支付费用分期确认,奥拉股份的利润曾长期为负,经营活动现金流量净额同样连年亏损。招股书显示,彼时奥拉股份拟通过科创板IPO募资30.07亿元用于6个项目的建设以及补流。其中,用于补流的金额为9.00亿元,占比近三成。在此背景下,奥拉股份追求IPO上市的真实目的同样耐人寻味。

医药制造跨界转型半导体

重组企业难符合主板要求?

双成药业表示,本次交易完成后,公司的发展重心将转移到半导体行业中的模拟芯片及数模混合芯片的研发、设计和销售业务,并在未来择机剥离医药类相关资产。也就是说,双成药业将从一家传统的医药制造企业转型为一家具有科技属性的半导体公司。

一边是连年亏损甚至面临退市风险的双成药业,一边是冲刺科创板失败的奥拉股份,仅通过资产重组,能否实现「负负得正」?

从财报层面来看,的确有希望达到预期。2024年1-7月,奥拉股份扭亏,实现营业收入5.38亿元,剔除股份支付影响的净利润为3.07亿元。如果资产重组成功,「并表」后的财报将得以美化。

然而,从盈利能力、主板定位等方面来看,「负负得正」的预期需打一个问号。

按照双成药业的表述,资产重组后,由奥拉股份开展的半导体业务将被逐步「置换」为上市公司的主体,那么就需要这一业务板块撑起主板上市企业的标准。

近年来,奥拉股份经营业绩波动较大,且存在净利润与经营活动现金流量净额长期为负的情况。再加上目前双成药业亏损严重,不仅现金流同样长期为负,近年来累计的借贷也让企业面临的资金与经营压力越来越重。

在此背景下,此次资产重组能否经得住层层标准与审核?资产重组后的企业能否达到主板上市企业的财务标准?能否符合经营业绩稳定等「大盘蓝筹」的特色?还需静观接下来两家企业的表现。否则,恐怕将造成资本市场资源的浪费。

(大众新闻·风口财经记者 许耀文)

(本文观点仅供参考,不构成投资建议,投资有风险,入市需谨慎!)