河南清水源科技股份有限公司(股票简称:清水源)创建于1995年,总部位于河南省济源市,2015年4月在深交所创业板上市。

清水源作为中国化工学会工业水处理专业委员会副主任委员单位、全国化学标准化技术委员会水处理剂分会委员单位,先后参与制定、修订了24项国家标准及45项行业标准,拥有100余项专利,产品出口50余个国家和地区。我们昨天所看的泰和科技在水处理剂行业排名第一,清水源排名第二,两者的市场占有率差异并不大,均是行业龙头。

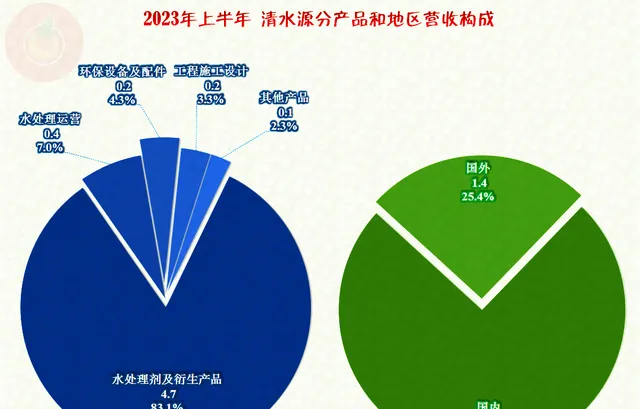

从2023年上半年的营收构成看,「水处理剂及衍生产品」是清水源的核心业务占比超八成,如果加上「水处理运营」就超九成了;其他业务是一结环保设备及配件和工程施工设计等业务。其中四分之三的产品在国内市场销售,四分之一的产品销往国外市场。

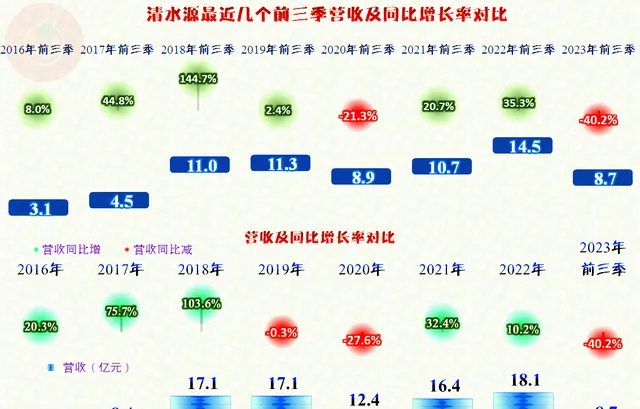

2023年前三季度,清水源的营收同比猛跌了四成,之前五年同期的营收均被跌破,只比2017年前三季度高了。辛辛苦苦好多年,一下回到五年前。清水源当然不着急发年度业绩预告,而且就连前面下跌四成的数据,深交所和证监会还都出具了监管函,认为他们的会计处理不恰当,不过这个影响似乎是对2022年三季度的影响。

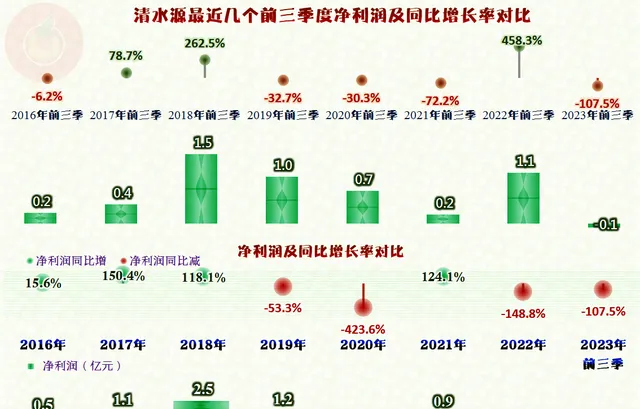

从年度或者前三季度的情况看,清水源都是在2018年创下了盈利能力的峰值,然后就是下跌和亏损,甚至是挣扎,哪怕2022年的营收突破2018年的峰值,净利润不仅没能突破前期的峰值,甚至还亏损了。

从2022年四季度开始,营收开始同比大幅下跌,这和泰和科技的表现趋势一致,但还是有区别。首先是清水源的规模本来就比泰和科技要小,但下跌的幅度却更深;其次是泰和科技的下跌中并没有跌破保本点,只是盈利下降,而清水源却在下跌的这四个季度中,有两个季度都出现了亏损。

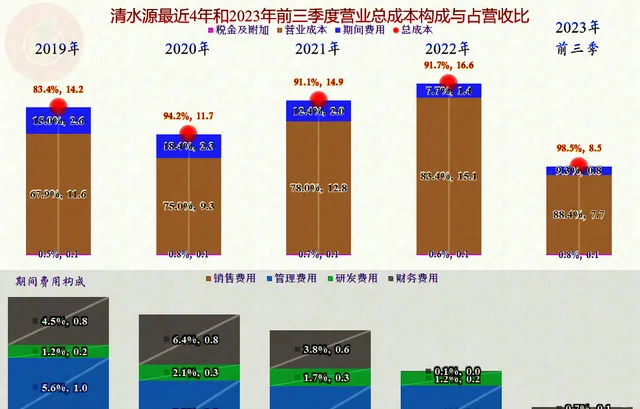

2022年上半年时,清水源的主营业务盈利空间有近10个百分点,接下来的五个季度,几乎就在两三个百分点附近徘徊,还有四季度的总成本超过营收。产生这种变化的原因,除了毛利率的下降以外,还有营收下跌导致期间费用占营收比也在上升。

毛利率在2018年达到37.2%的峰值后,持续下跌了近五年,2023年前三季度的11.6%,不足2018年的三分之一,这个下跌幅度似乎过于猛烈了。

从主营业务的盈利空间看,清水源并没有出现年度主营业务也亏损的情况,只是该空间波动相对比较大。

既然主营业务都没有亏损,那么清水源亏损的年份就只能是其他方面造成的,2020年和2022年,其他收益方面的净损失分别高达4.6亿元和1.8亿元。2020年主要是资产减值损失和信用减值损失,是什么资产减值了呢?其中3.9亿元都是商誉减值损失;信用减值损失主要就是坏账损失。

2022年的投资收益方面损失1.4亿元是怎么回事呢?他们是列在「丧失重大影响后,剩余股权按公允价值重新计量产生的利得」方面的。这正是这笔业务的处理,交易所和证监会都认为账没做对。

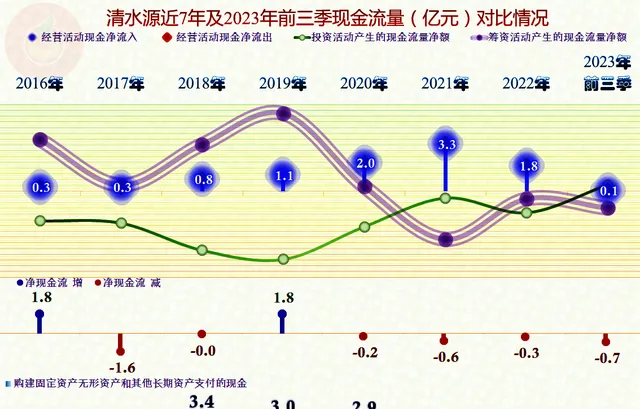

从现金流量来看,清水源经营活动的净现金流一直都是净流入的状态,只是最近一年多,特别是2023年前三季度下降明显。在2021年以后,其固定资产的投资规模下降,而且还在持续去杠杆之中。

长短期偿债能力都不错,最近几年,资产负债率下降还比较明显。但这种下降似乎正是通过「缩表」来完成的。清水源这种操作在A股中还是不多见的,仅仅才三年多的时间,总资产降了四成,总负债降了近七成。这是要收缩以应对激烈的竞争,还是在对以前的错误扩张买单呢?过段时间或许就有相对清晰的答案了。

作为水处理剂行业仅有的两家龙头企业,清水源的情况似乎并不太好。最近几年,他们大幅收缩的搞法,是不是有点太过消极了呢?

声明:以上为个人分析,不构成对任何人的投资建议!