前段时间有朋友留言让看的公司,由于年报发布时间等原因,今天才给他安排。鑫磊压缩机股份有限公司(股票简称:鑫磊股份)2006年成立,2023年1月在深交所创业板上市,是一家专业从事空气压缩机研发、制造、销售和服务的设备制造商。

鑫磊股份拥有欧美进口精密加工设备、先进的自动化机器人及现代化整机生产流水线,现有员工1000多人,其中专业技术人员100多人。

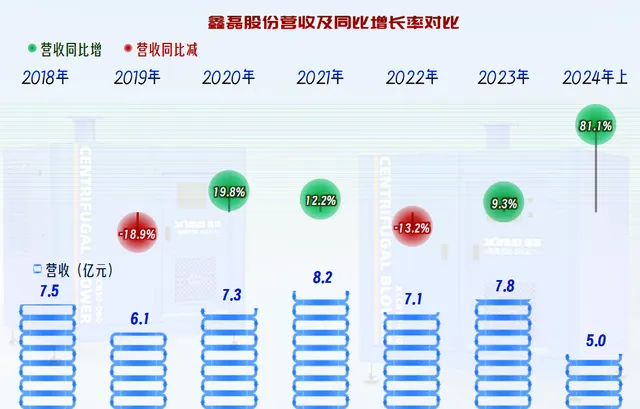

2024年,鑫磊股份的营收同比增长了81.1%,作为压缩机这类已经很成熟的产品和市场,能取得如此大的增长,当然是很厉害的了。

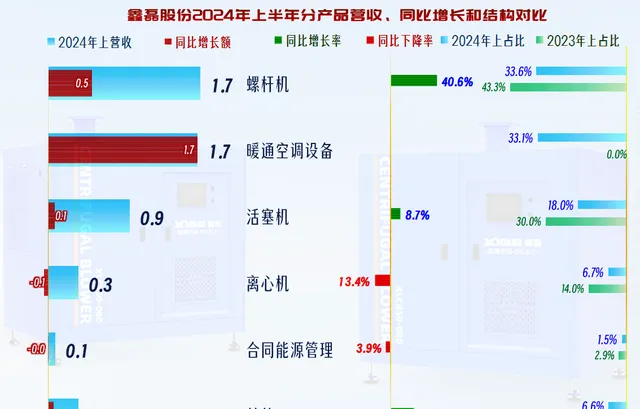

2024年上半年,核心产品「螺杆机」同比增长了40.6%,新增的「暖通空调设备」系列产品增长金额更大,规模上接近原核心产品的水平了,其他产品有涨有跌,总体影响不大。原来两强并立的产品结构,2024年上半年已经成为三足鼎立的局面了,这样的结构变化,对鑫磊股份的发展当然是有利的。

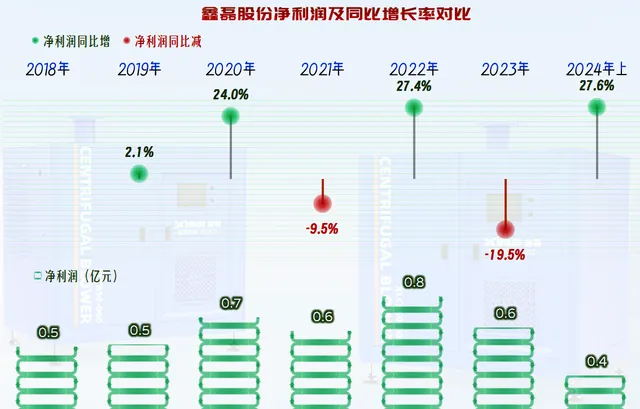

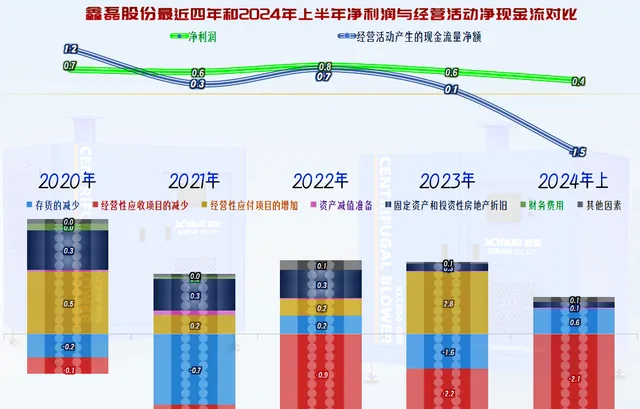

净利润的表现就没有营收那么亮眼了,哪怕是在2023年下跌基础上的增长,2024年上半年的增长幅度不仅不如同期营收增速高,金额也只有峰值年份的一半左右,全年能否和营收一并创下新高,还存在较大的不确定性。

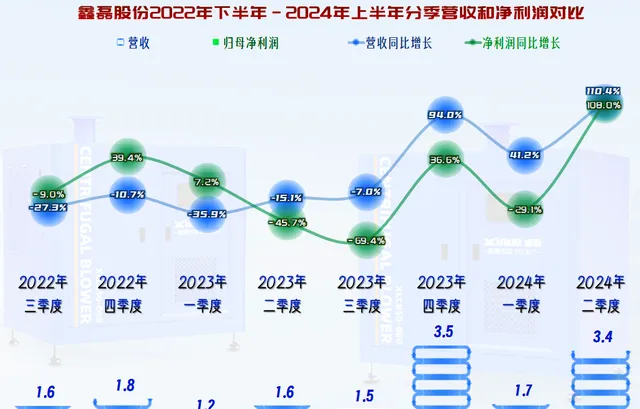

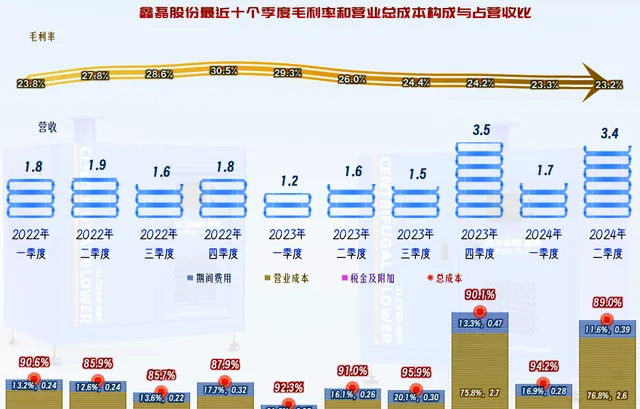

分季度来看,2022年三季度开始的营收下跌,一直持续了五个季度之后,在最近三个季度才开始了同比大幅增长,最高的单季营收纪录是在2023年四季度创下的。净利润的表现有些反着搞,在营收下跌的季度中,前三个季度的净利润还在同比增长,后两个季度就顶不住也开始更大幅度下跌了,这就是我们常说的,营收下跌时的净利润增长是不可持续的,几乎没有例外。

在营收恢复较快增长后的前两个季度,净利润的表现仍然较差,甚至还有2024年一季度在同比下跌,不过二季度的表现就相对好一些,虽然还是没有营收增长高,但差得不多了。

毛利率的波动当然是主要原因,从2022年二季度开始提升毛利率,可能是鑫磊股份营收下跌的重要原因。这个道理非常简单,贵了就好卖,或者说把毛利率低的产品停了营收也就少了。但是,毛利率提升却能在短期内提升净利润。当在新的营收规模下,毛利率仍然出现下跌时,才感觉到又需要调整了,此时做大营收的冲动又盖过了毛利率的影响,于是毛利率持续下跌,已经连续两个季度低于提升前的水平了。

期间费用逐步增长也是影响因素,只是从季度上看起来这种影响不是很明显,需要后面按年度看的时候再说。

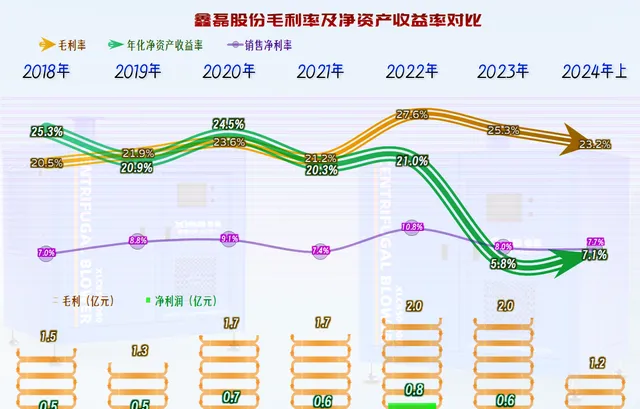

鑫磊股份的毛利率原本就在20%出头,在2022年和2023年强力提升后,2024年上半年又回到了原有的水平。销售净利率除2022年之外,都不到10%。上市前的净资产收益率还是不错的,隔年就有「葵花宝典」(净资产收益率超过毛利率)的绝招;上市后的受到稀释效应的影响,别说超过毛利率了,连销售净利率都达不到。

2024年上半年,核心产品「螺杆机」的毛利率同比下跌了3.4个百分点;新产品「暖通空调设备的毛利率为22.6%,还略高于下跌后的「螺杆机」;」活塞机「的毛利率更低,同比也有所下跌;离心机的毛利率相对要高一些,但规模又太小了。

我没有用过他们家的压缩机等产品,我原来所在的化工厂用的一般是阿特拉斯或者英格索兰的产品。虽然可能并不是同一类用途的产品,但鑫磊股份现有的产品和我们所用过的产品距离还是比较大的;他们现在的产品所处的市场领域竞争更激烈,在现在的各民企都在压缩投资的情况下,受到影响就很难避免了。

前几年营收增长变慢,甚至下跌,对鑫磊股份的盈利能力影响还是很大的,期间费用占营收比持续增长了三年后,还得靠2024年上半年的营收增长才能对此有所降低。为何一家设备制造企业的期间费用占营收比要达到这么高的水平呢?原因是鑫磊股份的营收规模还是太小了,远没有达到规模效应的水平,特别是没有达到上市公司的规模效应水平。

在保持盈利不明显降低的情况下,尽可能提升营收是其未来相当长一段时间必须去做的工作。这项工作的难度很大,特别是在成熟的市场环境中更是如此,这也是那些跨国公司不能无限做大规模的原因所在,也是我们这些年存在发展机会的原因。

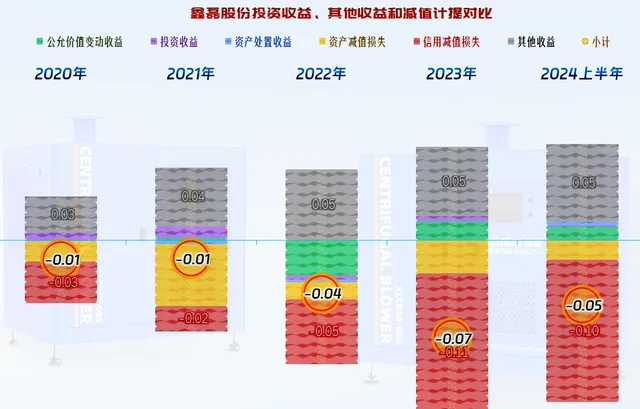

在其他收益方面,虽然一直都是净损失,但损失金额不大,对净利润的影响有限。收益项主要是一些政府补助,损失项主要是应收账款的坏账,哪怕这些金额不高的设备,坏账也不少,还有增长的趋势,这当然和现在的经济环境有关。

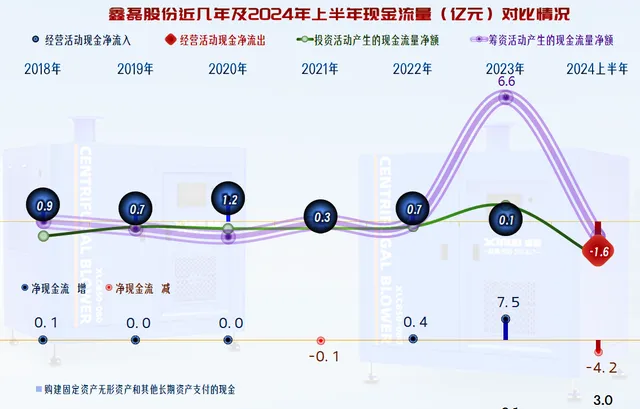

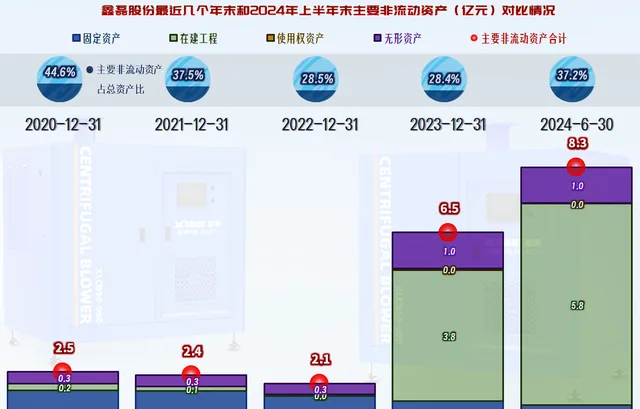

前几年「经营活动的净现金流」表现还不错,最近一年半相对就差一些了;2023年上市融资后,固定资产的投资规模明显增长,基本上把融资款花得差不多了。

最近一年半,「经营活动的净现金流」表现弱于净利润的原因主要是应收款方面的持续增长,这其实也是其坏账损失增长的原因之一。2024年上半年还得加上供应链的欠款下降,好在此时的存货也在下降,才不至于太难看。

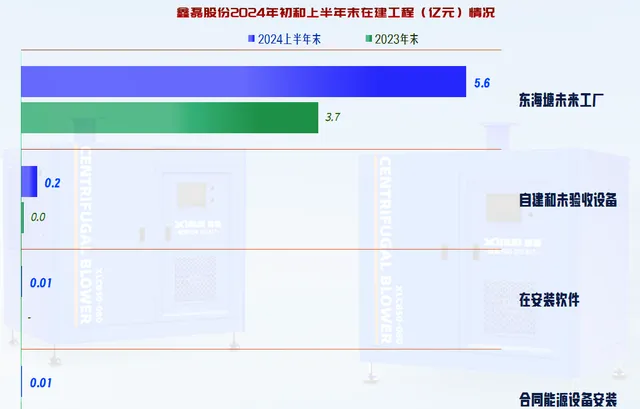

固定资产的规模还在下降,在建工程在2024年上半年末达到了5.8亿元的新高,应该大部分是要在年内建成的。

主要的在建工程是「东海塘未来工厂」项目,该项目占地面积223亩,计划总投资10.63亿元(这可能某些方面的宣传数,其财报上的预算数是5.04亿元),包含办公大楼、生产厂房、智能立库、再生资源回收、职工宿舍、文化休闲等。第一阶段项目基建工程于 2023年6月开工,计划于2024年6月竣工,2024年年底可实现全面投产。项目投产后,将形成年产80万台小型空压机、6.5 万台螺杆式空压机、3000台离心式鼓风机和1000台磁悬浮热泵机组的产能,预计能实现销售收入15亿元、利税3亿元。

虽然该项目在上半年末的状态仍然是「进行中」,估计进度也不会比原计划差得太远,很快就会建成投产,现在的问题可能就是怎么把这些新增的产能通过市场给卖出去。

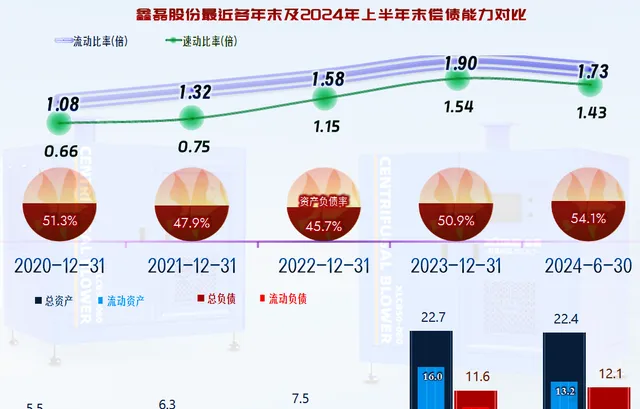

鑫磊股份的长短期偿债能力都还不错,主要得益于其建设资金主要来自于上市融资,杠杆用得并不大。随着后续的新产能增长,加上其本来就存在的较高应收款的情况,可能短期偿债能力还会有下降的趋势。

就看到这里吧,鑫磊股份在创业板上市是有道理的,确实还处在创业之中。前面已经说过了,他们主要需要解决做大营收而不明显降低盈利能力的问题,当然,摆在眼面前的可能是怎么尽量把马上投产的新项目的产品给卖出去。

声明:以上为个人分析,不构成对任何人的投资建议!