2024年进度条刚走过不到1/4,A股市场就已经历了一轮暴跌暴涨的「深V」行情,仿佛「熊-牛」转换就在一瞬间。Wind数据显示,截至上周五,上证指数已走出周线五连阳,3月18日收盘后,三大指数皆创年内新高。

伴随着这波「逼空式」上涨行情,一边有投资者高喊「牛回速归」,另一边也有不少投资者为行情的持续性担忧。从年初的3000点,再到当下的3000点,市场发生了哪些变化?这轮行情又将持续多久呢?复盘历史行情,答案或许就在其中。

3000点,市场的变与不变

同样是3000点的上证指数,站在年初与当下,心境完全不同。年初的3000点,投资者在经历「开门黑」后,面临指数接连失守整数关口,言语间皆是悲观甚至绝望。如今再次回到3000点,大家颇有「置之死地而后生」的气势。那么短短不到三个月的时间,市场出现了哪些新变化呢?在变化之中,又有哪些不曾改变的呢?

当然,在积极的「变化」中,也有一些「不变」的因素:

(1)政策风向 :政策对市场的呵护「初心不改」。近日证监会接连召开新闻发布会,一系列文件重磅发布,有助于进一步完善我国资本市场基础制度,提振投资者信心。这些举措与近来的中央金融工作会议、中央经济工作会议以及两会所传递的精神相呼应,对于A股的生态不断优化,本轮的确是史上少有的,政策给出清晰信号的情形。

(2)估值水平 :A股主要宽基指数的市盈率-TTM分位数悉数处于「低估」或「偏低」区域;即便是近5年和近10年分位数相对较高的上证50,距离历史中枢仍有一定距离。当下市场估值虽然有所修复,但仍处于放眼长期「积极有为」的区域。

来源:Wind,截至2024.3.15。注:若指数发布日至今不满5年/10年,则采用全部历史数据

(3)市场环境 :当前仍处于高赔率的市场环境。2021到2023年,A股市场由于风险偏好剧烈下降带来的估值收缩已经持续了3年,时长已经超过了之前创下的最长连续估值收缩时间。在估值收缩的弹簧被压缩到极致之后,未来的估值扩张行情,也许会迟到但不会缺席。

变与不变之间,作为投资者,要做的不是「预测」,而是「应对」。当我们以后视镜视角再次回看历史行情,对于当下行情行至何处或会有更清晰的判断。

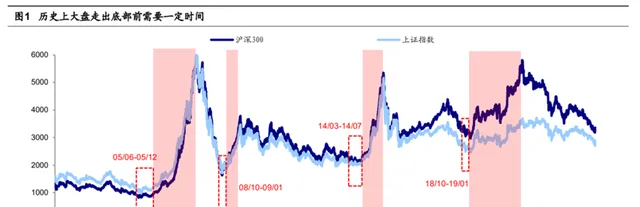

回顾那些年:A股的四次大底

回顾近20年A股历史行情,我们可以看到05、08、14、19年四次市场开启「全面牛」的行情前,都经历了一个反复磨底的过程,持续时间3-6个月。四次全面性行情开启的背景是 调整显著、估值低、政策/基本面催化 。

从推动因素看,05、08、19年市场走出底部的背景是稳增长政策发力下基本面数据改善,14年背景是降息推动流动性改善。四次行情右侧的标志是 成交放量、情绪回温 。

基于上述经验判断,海通证券认为本轮上涨行情的性质是底部第一波大反弹。从前期的调整时空和估值性价比维度综合来看A股或已在筑底:

来源:海通证券

回顾四次市场底部第一波反弹行情的时间和空间,上证综指最大涨幅均值为26.6%、沪深300为29.2%,万得全A为34.9%,时间持续在2-3个月左右。虽然近期反弹行情上涨速度较快,明显超过历史均值,未来行情节奏或有所放缓。但从行情的时空来看,本轮反弹行情持续时间较历史可比时期仍有一定差距。(来源:海通证券)

「深V」行情之后,是系统性风险大幅释放后重回平静,当市场逻辑与理性回归,或将进入下一轮估值周期的轮回交替。不过从历史行情来看,市场自底部起来走到右侧确认,往往需要一个过程,中间可能会有反复。海通证券认为,尽管市场反弹第一阶段出现八连阳,但与2023年5月高点相比,多数板块仍有较大差距。估值优势、春季旺季及重要会议利好,春季行情或仍在途中。当前可重点关注三个板块:

一场春雨一场暖,春分已至,昼夜等长,回暖驶入「快车道」。面对短期不确定性带来的市场波动和走势反复,投资者不妨采取定投宽基指数基金的方式来布局,既可以降低参与市场的风险,也为后续行情洒下希望的种子。通过多次少量的方式投资来平滑成本,为最终捕捉权益市场的长期上涨收集筹码。

风险提示:本资料观点仅供参考,不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。以上内容不构成个股或板块推荐。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。市场有风险,入市须谨慎。