抢购风波之后,「披星戴帽」的*ST人乐(002336)成了陕西资本市场焦点,退市之忧开始酝酿。但是,很少有人注意到一系列更新的信号:

5月29日,*ST人乐发布公告表示,拟将公开挂牌转让全资子公司天津市*ST人乐商品配销有限公司(下称:天津配销)100%股权。

6月20日,*ST人乐与北大荒(600598)宣布达成重大供销合作,所涉达100多个单品,公开新闻稿传递的信息是「共稳固供应链」、「提升毛利润」。

金融棒棒糖认为:自救开始了。

壮士断腕:集中力量轻装上阵

先来看天津配销的基本情况。

2010年*ST人乐发布对外投资公告,宣布将耗资5000万设立天津配销,并在后续承担建设华北配送中心的工作,作为其在华北地区扩张的重要棋子;

2011年华北配送中心正式开始建设,总投资1.05亿元,该配送中心30个出货口,可以满足45家门店的常温商品配送工作;

2013年*ST人乐再次对华北配送中心加码,出资1.7亿元建设扩建常温仓(2号库)及生鲜库项目,建筑面积4.8万平方米;

▲图:天津配销资产情况

历经数年建设,天津配销旗下的华北配送中心,前后项目总投资3.25亿元,后续亦成为*ST人乐的核心三大配售中心之一,助力其实现全国化布局。

站在保壳的角度看,尽管华北配送中心业绩并不理想,如2021年营收仅为359万,并呈亏损状态,但作为一个重磅资产,在减负上则可扮演奇兵。

预期其实源于2023年报,上市公司的表述是:要收缩经营战线,集中资源发展优势区域。对长期亏损且扭亏无望的区域逐步实施关闭收缩,加快优势区域门店的转型升级。

其实,自2019年7月收购*ST人乐之后,「优化思维」是一致的。

扩大视野,我们可以注意到*ST人乐旗下仍拥有两个自有物流配送中心:西南成都配送中心、西北西安配送中心,以及多个租赁仓储物流中心:华南增城物流中心等,后续都可以成为*ST人乐将存量优化、价值释放的突破口。

尤其是在全国零售业痛苦转型的过程中,这是实现扣非盈利的关键。

▲图:*ST人乐天津商场

面对*ST人乐今天的局面,很多人质疑当年收购的初心。但站在金融棒棒糖的角度出发,商战本身就是变幻莫测的。例如谁能想到红极一时的永辉超市居然需要胖东来拯救,这放到5年前根本是不可想象的。

因为更真实的情况是:2024年一季度,沃尔玛、大润发、物美等31家超市就闭店上百家。

资不抵债:低效资产或将离场

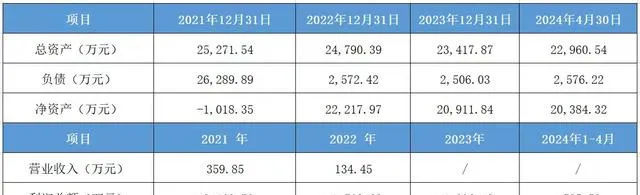

*ST人乐如今的境况如何?

在2023年报显示,在连续3年亏损之后,上市公司目前净资产为负3.87亿元,是其上市以来净资产首次出现负值,2024年一季度资不抵债问题持续放大,净资产负值扩大至5.18,退市之忧确实已经袭来。

但认真梳理年报细节,公司扭转净资产「困境」或许真有一条捷径。

就剥离负债这一紧急任务来看,上市公司合并资产负债表口径下占据负债大头的项目是「子公司层面」的应付账款与合同负债,分别为9.55亿元与8.85亿元,占据公司流动负债的36%与34%,这对于连锁商超企业来说对应的正是供应商欠款与客户预付卡。

而在母公司资产负债表口径下,以上两大科目金额仅为47.42万元与1529.31万元。

▲图:营业收入前十名的门店

从此反观*ST人乐连锁布局,初始计划全国布局的*ST人乐当前开设实体门店91家,遍布广东、湖南、西安、广西、福建、成都、重庆、天津等多个区域。而营收排名前十名的门店均位于陕西省内与广东深圳,西北与华南亦是公司毛利率最高的两个区域。

由此我们产生猜测,*ST人乐下一步大概率将打包转让核心区域以外的低效资产(例如公司主要子公司成都*ST人乐商业一家2023年就存在负债3.4亿元),在我们看来,此举虽然不会获得大量现金流补充,但将迅速「化债」并实现净资产回正。

减负之余,更积极的信号其实来自于经营层面,大股东曲文投一系列「内生式增长」的动作已经落地了。其标志性动作就是6月20日,大股东带队北上,并成功推动*ST人乐与北大荒达成战略合作。

众所周知,北大荒食品背靠的北大荒农垦集团,前身为黑龙江农垦总局,经营区域土地总面积5.36万平方公里,其中耕地4874万亩,粮食生产连续13年稳定在400亿斤以上,不但拥有45万名从业人员,还培育出「北大荒」「完达山」「九三」等驰名商标。在这种「大粮仓」的支持下,上市公司(北大荒食品)所呈现的特点就是稳健,如下图所示,近10年以来,均实现了盈利。

▲图:北大荒近10年财务简况

当日新闻稿中最为重要的信息是:北大荒将为*ST人乐提供「稳定的货源保障」。有零售业的专家表示:在目前商超类的供应链中,这无疑将涉及到「账期」问题,我们也猜测此次战略签约,将为*ST人乐的经营性现金流带来利好。

与这种大股东亲自下场扶助上市公司相匹配的是,*ST人乐自己也积极谋变。

如发力生鲜直营:*ST人乐依托自身供应链优势以及线上超市到家业务瞄准时下消费者青睐的生鲜品类,已将高新区景泽园传统门店升级改造为生鲜直营店,并于5月30日开门营业。

▲图:大唐不夜城与元气森林联名产品

如试水品牌联名:背靠曲江「大IP」的*ST人乐正在联合全国知名品牌推出区域特色产品,据「*ST人乐西北区」官方微信显示,公司已于伊利集团在今年3月签订战略合作协议,当前进展是,「大唐不夜城」联名元气森林的多种产品已在西安*ST人乐门店上架。

在上述信息的叠加之下,金融棒棒糖听闻的普遍猜测是,「网络瘦身」之后的曲江*ST人乐,大概率会深耕陕西,尽管总体营收可能会减少,但作为主板的零售公司,依然可以达到上市标准,不会有退市之忧。

全域视角:流量转化是关键

最好的改革时点,可能就是困难周期。而纵观曲江目前手中的5家上市公司,其实经营情况普遍不容乐观。

其中西安旅游(000610)与西安饮食(000721)两家公司近3年归母净利润持续亏损,世纪金花(00162)扣非归母净利润亏损长达5年,曲文投旗下另一家上市公司曲江文旅(600706)在2023年归母净利润亦亏损1.95亿元。

▲图:曲江系上市公司2023年业绩

而靶向文旅产业布局的曲江之所以身陷囹圄,在我们看来,主要源于以下两点原因。

一是疫情后各地财政吃紧,此前面向政府的工程代建及配套设施开发业务难以为继;二是疫情后消费者习惯普遍「降级」,原有商业模式不再适用。而曲江一直面临的纠结点在于:大唐不夜城引发的「泼天流量」,怎么就一直不能有效转化?

在对曲江相关方面的调研之中,我们听到了这样的声音:

「曲江作为西安旅游流量的主要载体,现阶段最需要的就是依托存量资产不断发力创新,通过了解消费者日益增长的多元化消费需求,对目标客户进行画像分析,精准调整经营战略。」

顺着这个思路,我们认为曲江可能在以下方面进行突围:

例如,持续围绕「吃、住、行、游、购、娱」文化旅游6要素做文章,相关的构想是将大唐不夜城、大唐芙蓉园等曲江热点景区周边的餐饮、商超、景区、酒店、演艺等场景深度串联,进一步提升产品附加值。

我们也相信,曲江后期要素融合的空间还很巨大,现有的「网红经济」发展的韧劲还很充足,传统文化的现代化表达仍有更多更好的方式去呈现。以上构想,其核心就是流量变现,目的是将文化消费实现区域内良性自循环,从而最终改善旗下各个上市公司的利润表现。

行文至此,回到*ST人乐自救的话题上,在经济普遍上行的时期,优势区域「养活」一家上市公司并不会太难,但在当前的转型周期,则要求商业主体更多地走向市场,尽管我们预期商战会越来越激烈,但「国9条」保壳压力之下,我们仍然期待归属国资的*ST人乐能够早日走出困境。

备注: 本文不构成投资建议