今年的债市行情太火了。

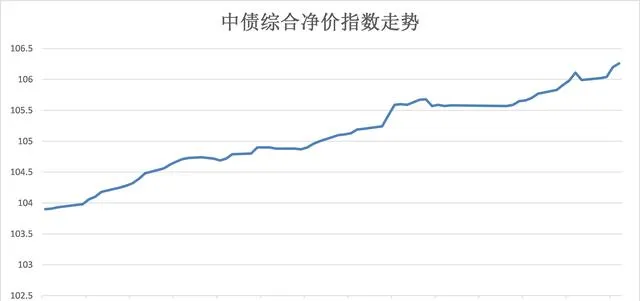

Wind数据显示,今年1月31日,反映债市整体表现的中债综合净价指数达到105.59点,超越2009年1月的高点, 创下历史新高。

但债市并未就此停下脚步,近1月以来继续上涨,不断刷新历史高点。

截止3月7日,中债综合净价指数达到106.26点。

数据来源:Wind

这波债券牛市,开始于去年12月6日,截止3月7日中债综合净价指数累计上涨2.27%,如果简单换算成年化涨幅,年化回报已超过 9%。

数据来源:Wind 数据区间:20231206-20240307

我们再换个视角展示这轮债市行情。

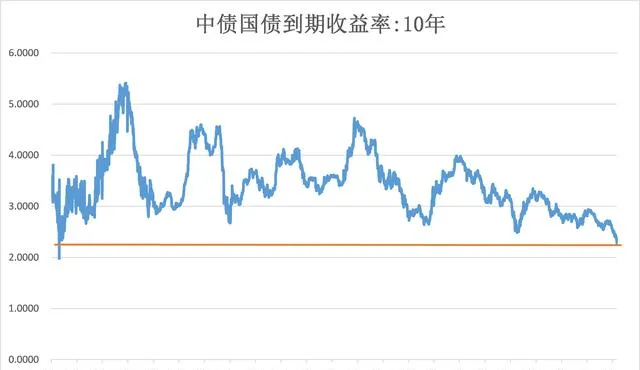

去年12月以来,10年期国债到期收益率连续突破2.6%、2.5%、2.4%、2.3%,今年3月6日更是下行至2.2650%。

要知道,10年国债收益率自2002年有统计数据以来,只在2002年4月26日下行至1.9775%,2024年3月6日是历史上 第二次 突破2.3%。

数据来源:Wind

看到这儿,说债市在不断创造历史,不过分吧?

债市之所以这么牛,主要有四方面的因素 助推:

1、经济基本面复苏较缓慢

2、超预期降准降息带来的流动性宽松预期,后续或还会有降准降息

3、「资产荒」大背景下,机构资金持续配置债券

4、股市震荡,赚钱效应不佳,股债跷跷板效应下,利多债市

当然,任何市场都有周期,债市也不例外。

再看一下中债综合净价指数的走势(2002年至今)。

数据来源:Wind

相对于A股的市场的牛短熊长, 债市基本上是熊短牛长,但债券熊市的杀伤力也不小。

以近10年为维度,就经历过2013年、2016-2017年、2020年三次熊市。

随着债市的不断上涨,特别是近期不断创造各种历史,我们可能更需要保持一份清醒和谨慎。

这轮债券牛市还能持续多久?

这是目前很多小伙伴关心的话题。

我们搜集并整理了一些最新观点,供参考。

华创证券

两会政府工作报告较为符合此前市场预期,完成5%的经济增速目标或并非易事,需要政策聚焦发力,强化宏观调控政策逆周期和跨周期调节,对于市场的影响也是持续连贯的,尚未出现趋势转向的指引。

尽管中央财政加码,超长期特别国债发行会对长端品种供给产生部分影响,但一方面考虑当前市场配置力量仍强,「资产荒」逻辑或依然成立;另一方面今年或仍有降准、降息等总量宽松政策落地的期待, 中期看债市或延续今年以来的牛市行情。

华创证券,【债券视角看两会:目标、供给、政策、化债】,20240306

民生证券

于债市而言,两会「靴子」落地,总体宏观图景并无太多超预期的扭转性变化, 仍然支撑着市场沿着多头交易演绎,但关键在于赔率可能空间不大。

边走边看,交易过于拥挤的品种不排除会呈现波动式震荡的走势。但换个角度来看,每一次回调,无论幅度是多少,或许也都是一次上车的机会。

民生证券,【3月资金面、存单与债市】,20240307

中信建投

3月是从两会前政策真空期向两会后政策酝酿和出台期转换的关键时点,长端利率的投资者有一定畏高和观望情绪。

短期看债市, 当下情绪已较为极致,继续追高性价比可能降低, 且考虑到3月有近两万亿同业存单发行,而4月可能开始密集发行今年的政府债务,因而两会后杠杆策略较为极端的投资者可能会较为谨慎。

但长期看,实际利率仍高的背景下,名义利率下行的空间或仍然较大,且长期看多情绪与资产荒行情仍在。总体上, 短期或持仓观望较好,且大幅回调就有可能是机会。

中信建投,【从两会财政货币目标看利率走向】,20240305