🏆我们专注新三板、北交所研究9年 | 文末精选研究汇总

分析师:诸海滨 S0790522080007

北交所新受理34家公司

本批可关注天工股份等

# 本批新受理34家公司营收中值2.92亿元,「小巨人」企业16家

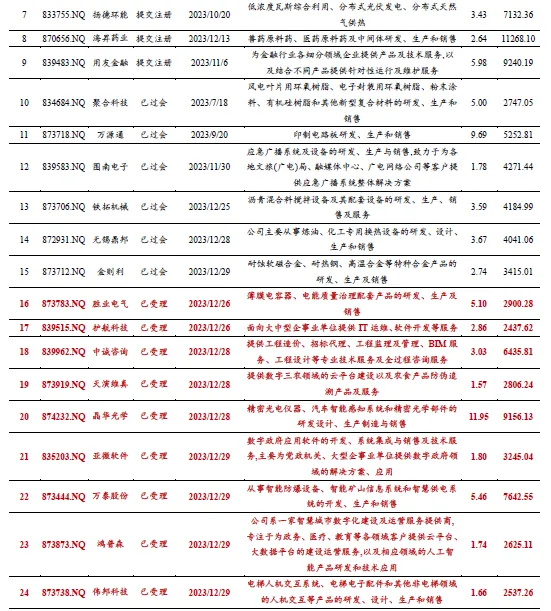

截至2023年12月29日,北交所已有145家公司获受理,覆盖高端装备制造、TMT、化工新材料、消费、生物医药等多元细分领域;524家披露意向,其中493家辅导中,15家已辅导验收。

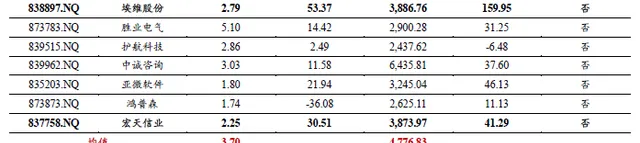

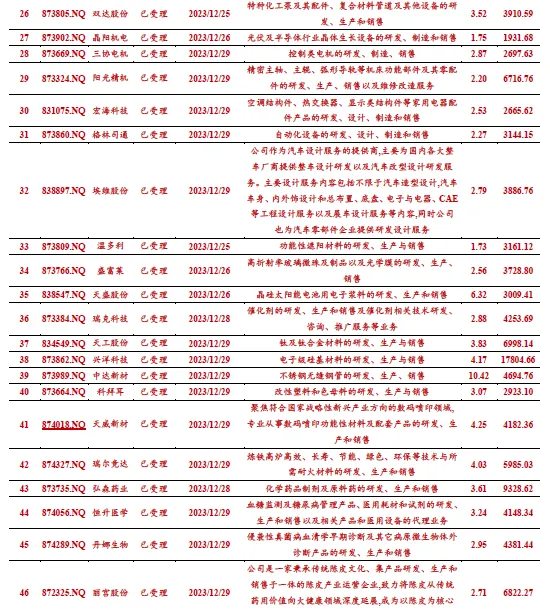

近期新受理的34家公司分布于TMT(10家)、高端设备制造(7家)、化工材料(10家)、医药(3家)、消费(1家)及环保(3家)行业,2022年营收中值2.92亿元,归母净利润中值3880.36万元。其中天盛股份、天工股份、公元新能、兴洋科技、格林司通、埃维股份及宏天信业 7家公司2022年实现营收、归母净利润均同比增长30%以上 ,业绩增长能力较强。

三耐环保、恒升医学、丹娜生物、盛富莱、天盛股份、瑞克科技、天工股份、中达新材、科拜耳、天威新材、双达股份、阳光精机、天演维真、晶华光学、万泰股份及伟邦科技16家公司为国家级专精特新「小巨人」企业。

# 北交所发行受理重要信息回顾2023.12.25-2023.12.29

已上市:莱赛激光(1228)

已申购:捷众科技(1226)

待申购:云星宇(0103)

已过会:无锡鼎邦(1228)、金则利(1229)

新受理:胜业电气、护航科技、中诚咨询、天演维真、晶华光学、微雅软件、万泰股份、鸿普森、伟邦科技、宏天信业、双达股份、晶阳机电、三协机电、阳光精机、宏海科技、温多利、盛富莱、天盛股份、瑞克科技、天工股份、兴洋科技、中达新材、科拜耳、天威新材、瑞尔竞达、弘森药业、恒升医学、丹娜生物、丽宫股份、公元新能、国环科技、三耐环保、格林司通、埃维股份

终止上市:科伦股份

# 天工股份、兴洋科技等财务表现亮眼,可进一步关注

1、天工股份:

主要从事

钛及钛合金材料

的研发、生产与销售,将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各种精加工工序,制作成产品。2022年实现营收3.83亿元(+36%),归母净利润6998.14万元(+244%)。

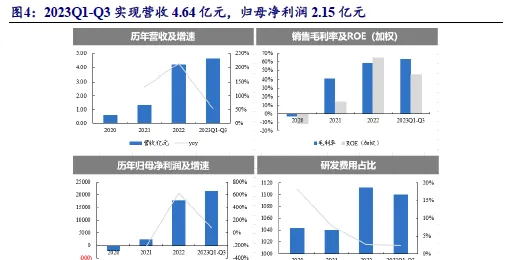

2、兴洋科技: 从事电子级硅基材料研发、生产和销售的高新技术企业。公司的主要产品为高纯度电子级硅烷气,下游的应用领域以光伏行业和显示面板行业为主,并 逐步拓展到新能源电池领域 。2023Q1-Q3实现营收4.64亿元(+54%),归母净利润2.15亿元(+76%)。

3、中达新材: 主营业务为 工业用不锈钢无缝钢管 ,产品主要包括热交换器及锅炉用管、流体输送用管、精密设备用管和高效节能用管等无缝钢管产品。2022年实现营收10.42亿元,归母净利润4694.76万元(+100%)。

#风险提示:政策变动风险、公司经营风险、宏观经济波动风险、监管处罚风险

【目录】

1、 新受理34家公司营收中值2.92亿元,「小巨人」企业16家

2、 天工股份、兴洋科技等财务表现亮眼,可进一步关注

2.1、 天工股份:钛合金「小巨人」,可比公司平均PE TTM为35.5X

2.2、 兴洋科技:高纯度电子级硅烷气龙头公司,可比公司PE 2022均值为41.8X

2.3、 天威新材:数码喷印材料「小巨人」,可比公司纳尔股份、鸿盛数码

2.4、 晶华光学:精密光学产品制造和品牌运营「小巨人」,可比公司PE 2022均值为65.9X

2.5、 丽宫股份:专注陈皮领域「中国茶叶百强企业」,可比公司PE 2022均值为20.6X

2.6、 丹娜生物:侵袭性真菌病血清学早期诊断「小巨人」,可比公司PE 2022均值为29.3X

2.7、 瑞克科技:专注催化剂及下游化工工艺整体方案技术开发,可比公司PE 2022中值为21.7X

2.8、 恒升医学:血糖监测及糖尿病管理「小巨人」,可比公司PE 2022均值为22.7X

2.9、 弘森药业:呼吸系统领域药品矩阵丰富,可比公司PE 2022 均值为27.2X

2.10、 中诚咨询:立足苏州全咨化起步早的工程造价企业,可比公司PE 2022 均值为33.3X

2.11、 中达新材:不锈钢无缝钢管「小巨人」,可比公司PE 2022均值24.4X

2.12、 万泰股份:智能防爆设备和矿山信息系统「小巨人」,可比公司PE 2022均值27.1X

3、 风险提示

💴💴💴

【阅读原文】👇内容详见完整报告

1、新受理34家公司营收中值2.92亿元,「小巨人」企业16家

截至2023年12月29日,北交所已有145家公司获受理,覆盖高端装备制造、TMT、化工新材料、消费、生物医药等多元细分领域;524家披露意向,其中493家辅导中,15家已辅导验收。

近期新受理的34家公司分布于TMT(10家)、高端设备制造(7家)、化工材料(10家)、医药(3家)、消费(1家)及环保(3家)行业,2022年营收中值2.92亿元,归母净利润中值3880.36万元。其中 天盛股份、天工股份、公元新能、兴洋科技、格林司通、埃维股份及宏天信业 7家公司2022年实现营收、归母净利润均同比增长30%以上,业绩增长能力较强。

三耐环保、恒升医学、丹娜生物、盛富莱、天盛股份、瑞克科技、天工股份、中达新材、科拜耳、天威新材、双达股份、阳光精机、天演维真、晶华光学、万泰股份及伟邦科技16家公司为国家级专精特新「小巨人」企业。

北交所发行受理重要信息回顾2023.12.25-2023.12.29

已上市:莱赛激光(1228)

已申购:捷众科技(1226)

待申购:云星宇(0103)

已过会:无锡鼎邦(1228)、金则利(1229)

新受理:胜业电气、护航科技、中诚咨询、天演维真、晶华光学、微雅软件、万泰股份、鸿普森、伟邦科技、宏天信业、双达股份、晶阳机电、三协机电、阳光精机、宏海科技、温多利、盛富莱、天盛股份、瑞克科技、天工股份、兴洋科技、中达新材、科拜耳、天威新材、瑞尔竞达、弘森药业、恒升医学、丹娜生物、丽宫股份、公元新能、国环科技、三耐环保、格林司通、埃维股份

终止上市:科伦股份

2、天工股份、兴洋科技等财务表现亮眼,可进一步关注

2.1、天工股份:钛合金「小巨人」,可比公司平均PE TTM为35.5X

业务情况

主要从事钛及钛合金材料的研发、生产与销售,将原材料海绵钛与其他金属元素通过配比、熔炼、锻造及各种精加工工序,制作成产品。

创新属性

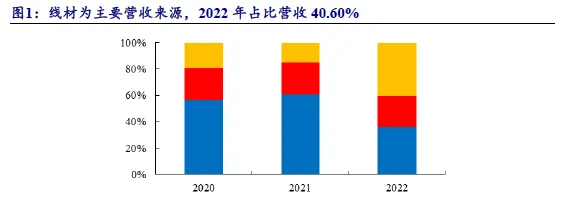

国家级专精特新「小巨人」企业、高新技术企业,截至2023年6月30日,公司已取得专利56项,其中发明专利8项。2022年线材占主营业务收入比重41%。

主要客户

2023p前五大客户销售额为4.6亿元,占比当期营业收入94.54%。客户1为86.52%、凯利特3.62%、圣珀新材1.98%、中润新材1.22%、力泰金属1.19%。

财务情况

2022年实现营收3.83亿元,归母净利润6998.14万元。 公司2022年实现营业收入3.83亿元,同比增加35.65%,毛利率达25.69%,盈利能力较强。从利润端看,2022年实现归母净利润6998.14万元,同比增加244.00%,净利率18.34%。

行业空间

2015年中国钛加工材销量为4.37万吨,2022年增长至14.55万吨,年均复合增长率为18.75%。2015年中国钛加工材产量为4.86万吨,2022年增长至15.28万吨,年均复合增长率为17.80%。2022年中国各类钛材中板材产量最高,占全年各类钛加工材总产量的56.29%;线材的产量占全年钛材产量的23.18%;管材的产量占全年钛材产量的11.92%。

募投项目

年产3,000吨高端钛及钛合金棒、丝材生产线建设项目总投资4亿元,项目建设期2年。

同行可比

可比公司西部材料、西部超导、宝钛股份,可比公司PE TTM均值为35.5X。

2.2、兴洋科技:高纯度电子级硅烷气龙头公司,可比公司PE 2022均值为41.8X

业务情况

从事电子级硅基材料研发、生产和销售的高新技术企业。公司的主要产品为高纯度电子级硅烷气,下游的应用领域以光伏行业和显示面板行业为主,并逐步拓展到新能源电池领域。

创新属性

截至2023年9月30日,公司已取得13项发明专利、13项实用新型专利,省级专精特新。

主要客户

包括通威股份、隆基绿能、天合光能、晶澳科技、晶科能源等主要太阳能电池片厂商、以及京东方、天马微电子、友达光电等主要显示面板生产商;也通过了贝特瑞、杉杉股份、万华化学等动力电池负极材料厂商的供应商认证。

财务情况

2023Q1-Q3实现营收4.64亿元,归母净利润2.15亿元。 公司2023Q1-Q3实现营业收入4.64亿元,同比增加53.94%,毛利率达63.54%,盈利能力较强。从利润端看,2023Q1-Q3实现归母净利润2.15亿元,同比增加75.77%,净利率46.40%。2020-2022年营业收入和净利润CAGR分别为170.11%和227.66%。

行业空间

电子级硅烷气市场需求与下游产业的景气程度关联性较高。2025年,预计光伏电池片产量超过1000GW对应电子级硅烷气需求量为17,756.22吨,显示面板行业需求或达到2,638.92吨,集成电路行业需求或达到341.21吨,负极材料需求或达到1.4-2.6万吨。总体需求量约为3.4-4.6万吨。

募投项目

①年产16,000吨电子级硅烷配套12,000吨颗粒状电子级多晶硅项目(一期,年产8,000吨电子级硅烷气配套2,300吨颗粒状电子级多晶硅),拟募集11.93亿元。②补充流动资金26000万元。总共拟募集14.53亿元。

技术优势

公司已掌握了「改良歧化法硅烷生产技术」、「硅烷低温精馏纯化技术」、「液相增压充装技术」、「自动化系统生产技术」等核心技术,行业玩家为兴洋科技、硅烷科技、中宁硅业、陕西天宏、中能硅业、福建恒申等。以公司2022年销量1,749.39吨测算,公司市场占有率为23.96%。

同行可比

初始发行量不超过20090万股,可比公司PE 2022均值为41.8X。

2.3、天威新材:数码喷印材料「小巨人」,可比公司纳尔股份、鸿盛数码

业务情况

专业从事数码喷印功能性材料及配套产品。应用于工业印制产业,主要包括纺织品数码印花、广告图像数码喷印、包装及出版物数码印刷以及电子电路数码喷印、光伏面板数码印刷等前沿应用领域。

创新属性

国家级专精特新「小巨人」企业、高新技术企业,截至2023年6月30日已取得30项发明专利。「陶瓷喷墨打印装饰颜料与油墨的关键技术研发与产业化」与「环保型数码印花彩色热升华墨水」项目曾分别荣获广东省科学技术奖二、三等奖。

主要客户

2023p前五大客户销售额为4,607.92万元,占比当期营业收入19.62%。广州鑫飞扬为7.19%、深圳市润天智5.20%、郑州瑞禾彩商贸2.63%、上海靓顺2.37%、南京根道2.23%。

财务情况

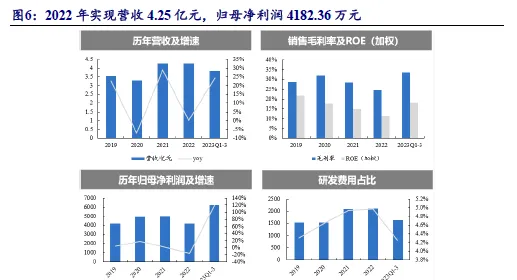

2022年实现营收4.25亿元,归母净利润4182.36万元。 公司2022年实现营业收入4.25亿元,同比增加0.06%,毛利率达24.42%。从利润端看,2022年实现归母净利润4182.36万元,同比下降15.88%,净利率9.85%。

行业空间

据中国印刷及设备器材工业协会统计,2015年-2019年,我国数码喷印墨水市场规模均保持在年均20%以上的增长速度。在国内数码喷印替代传统印刷进程不断加快的背景下,数码喷印墨水对传统油墨的替代率也将不断提升,预计到2025年,我国数码喷印墨水市场销量有望增长至27.5万吨。

募投项目

年产31,000吨数码喷印功能性材料生产基地建设项目建成达产后,预估年营业收入104,919.65万元,年净利润12,247.27万元。

同行可比

天威新材可比公司为纳尔股份及鸿盛数码,可比公司PE2022均值为26.0X。

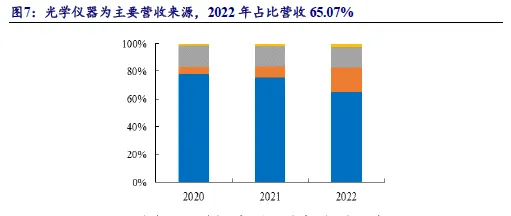

2.4、晶华光学:精密光学产品制造和品牌运营「小巨人」,可比公司PE 2022均值为65.9X

业务情况

从事精密光学镜片与镜头、光学仪器相关产品的研发、生产、销售和服务。公司两个品牌「Bresser」是欧洲销量最大的光学仪器品牌之一,「ExploreScientific」也在美国具有较高的品牌知名度。

创新属性

截至2023年9月30日,已取得授权专利187项,其中发明专利19项,先后承担了4项省级和4项市级科研或产业化项目,并取得2020年度广东省科学技术奖技术发明一等奖。

主要客户

公司在全球范围打造了线上与线下相结合的销售网络,在欧洲、美洲及亚太地区设立了区域营销中心,线上的主要合作方有亚马逊、京东以及天猫等知名电商平台,线下的主要合作方有奥乐齐、历德、沃尔玛、开市客等全球知名商超。公司境外销售收入占比较高,超过60%。

财务情况

2023Q1-Q3实现营收7.32亿元,归母净利润3958.55万元。 公司2023Q1-Q3实现营业收入7.32亿元,同比减少11.16%,毛利率达29.56%。从利润端看,2023Q1-Q3实现归母净利润3958.55万元,同比下降29.38%,净利率6.08%。

行业空间

精密光电仪器是工农业生产、资源勘探、空间探索、科学实验、国防建设以及社会生活各个领域不可缺少的观察、测试、分析、控制、记录和传递的工具。ADAS渗透升级助力车载摄像头发展。未来精密光学部件将朝着更高精度、更加稳定、小型化与模块化发展。

募投项目

①精密光学扩产项目,拟投入2.3亿元(项目完全达产后实现年产显微镜18.75万台和车载镜头550万颗);②智能感知系统扩产项目,拟投入3.42亿元;③研发中心升级建设项目,拟投入7221万元;④补充流动资金10000万元;总共拟募集7.47亿元。

技术优势

公司是业界少有的拥有天文望远镜、运动光学产品(双筒望远镜、瞄准镜、夜视仪、观鸟镜等)、显微镜、气象类产品(气象仪器等)等品类齐全的精密光电仪器产品,且具备从前端至后端垂直一体化的研发设计、生产制造、国际化品牌管理以及全球化渠道建设的公司。

同行可比

初始发行量不超过3684万股,可比公司PE 2022均值为65.9X。

2.5、丽宫股份:专注陈皮领域「中国茶叶百强企业」,可比公司PE 2022均值为20.6X

业务情况

致力将陈皮从传统药用价值向大健康领域深度延展,成为以陈皮为核心的大健康产业领导者。主营新会陈皮,以及柑普茶、陈皮糕点和陈皮预制菜等深加工产品。

创新属性

截至2023年12月28日,公司获得专利共计22项,其中发明专利9项。广东省「专精特新中小企业」连续多年入选「中国茶叶百强企业」。

主要客户

经销模式以传统经销商渠道为主;直销模式包括线下销售、天猫商城、京东商城等国内知名电子商务平台建立品牌专营店进行销售。

财务情况

2022年实现营收2.71亿元,归母净利润6822.27万元。 公司2022年实现营业收入2.71亿元,同比下降8.06%,毛利率达52.75%。从利润端看,2022年实现归母净利润6822.27万元,同比增加4.70%,净利率25.15%。

行业空间

2022年新会区茶枝柑种植面积依旧维持在约13.9万亩高位水平,2022年新会陈皮全产业链总产值已进一步达190亿元,2022年新会陈皮总产值占地区GDP比例已经达到19.97%。

募投项目

「新会陈皮制造中心及研发中心建设项目」总投资1.20亿元,建设期2年。项目全部达产后,预计可实现年产值1.33亿元,年净利润3,126.91万元,项目内部收益率为19.82%(税后),税后静态投资回收期为7.14年(含建设期)。

技术优势

公司掌握的「通过融合陈皮发生霉变时的多项物理参数耦合模型决策分析,研究检测陈皮霉变的方法及装置」,成功实现了仓储过程中广陈皮品质变化的实时监测和及时预警处理,防止大规模减产事故发生,系国内首创;公司掌握的「陈皮富氧式电场高效陈化提质技术」,实验检测数据显示电场陈化90天陈皮中川陈皮素、桔皮素含量相较于自然陈化分别增加了11.56%、27.47%,显著提高了陈皮中多甲氧基就黄酮的含量,使其药理活性更强。

同行可比

初始发行量不超过2000万股, 可比公司PE 2022均值为20.6X。

2.6、丹娜生物:侵袭性真菌病血清学早期诊断「小巨人」,可比公司PE 2022均值为29.3X

业务情况

专注侵袭性真菌病血清学早期诊断及其它病原微生物体外诊断产品。

创新属性

截至2023年12月22日,已取得72项境内外专利、境内外观设计专利19项、国际PCT发明专利3项;已获得70项境内医疗器械产品注册及备案证书,以及93项欧盟CE认证;已取得17项软件著作权。为国家高新技术企业、专精特新「小巨人」企业、天津市制造业单项冠军企业、国家知识产权优势企业。

主要客户

经销、直销模式均为销售自有品牌产品,ODM模式为贴牌销售,发行人贴牌销售均为境外销售。医院和第三方医学检验实验室,境外贴牌销售的客户主要为当地医疗器械品牌商。

财务情况

2022年实现营收2.95亿元,归母净利润4381.44万元。 公司2022年实现营业收入2.95亿元,同比增加26.11%,毛利率达63.38%。从利润端看,2022年实现归母净利润4381.44万元,同比下降37.71%,净利率14.85%。

行业空间

弗若斯特沙利文预计,2018-2030年,全球病原微生物诊断市场规模从154.1亿美元增长至571.1亿美元,CAGR11.5%;中国病原微生物诊断市场规模从168.2亿元增长至902.7亿元,CAGR15.0%;中国侵袭性真菌病诊断试剂市场规模从2.4亿元增长至30.3亿元,CAGR23.5%。

募投项目

「总部基地建设项目」总投资3.02亿元,建设期36个月,项目达产年新增营业收入6.78亿元,项目达产年总成本费用为4.16亿元,项目达产年净利润为2.14亿元。「新产品研发项目」总投资1.54亿元,建设期3年。

行业地位

2022年公司在中国侵袭性真菌病诊断试剂市场的份额约为30%。公司在侵袭性真菌病产品丰富程度、核心技术先进性、行业标准制定、核心原料自研能力、市场推广能力等方面均具有竞争优势。公司产品已进入全国34个省级行政区1,300多家医疗机构,其中三级医院960多家。

同行可比

初始发行量不超过1,579.67万股,可比公司PE2022均值为29.3X。

2.7、瑞克科技:专注催化剂及下游化工工艺整体方案技术开发,可比公司PE 2022中值为21.7X

业务情况

主要产品为甲醇合成催化剂、丁炔二醇合成催化剂、稀硝酸还原催化剂、草酸酯加氢催化剂等;服务领域包括煤化工、化工新材料等。

创新属性

截至2023年6月30日,公司共拥有专利53项(含正在申请中专利10项),其中发明专利32项、实用新型21项。公司拥有国家级「新能源催化剂国家地方联合工程实验室」。获得国家发改委颁发的「国家高技术产业化十年成就奖」、中国氮肥工业协会颁发的「国家技术进步一等奖」等。

主要客户

主要客户系国内著名的煤化工及化工原料企业,包括长城能源、万华化学、新疆蓝山、新疆美克、新疆广汇等大型企业。

财务情况

2023Q1-Q3实现营收3.02亿元,归母净利润6022.61万元。 公司2023Q1-Q3实现营业收入3.02亿元,同比增加43.34%,毛利率达36.58%,盈利能力较强。从利润端看,2023Q1-Q3实现归母净利润6022.61万元,同比增加70.81%,净利率19.97%。

行业空间

多年来,我国催化剂行业长期处于贸易逆差状态。根据中国海关总署公布的数据,2022年我国催化剂行业进口总额为27.36亿美元,贸易逆差为17.48亿美元。

募投项目

「新增年产2800吨基础化工催化材料项目」,预计投资总额为14,049.00万元,年产值预计达到39,500.00万元,正常运营期预计年均净利润达到4,617.19万元。

优势

(1)丁炔二醇合成催化剂新产品实现了对进口产品的替代,使瑞克科技成为实现该类催化剂工业化生产及应用的厂家,也使我国成为掌握该类催化剂关键制备技术的国家之一。(2)公司稀硝酸还原催化剂解决了煤制乙二醇项目的废水处理长期困扰行业发展难题,在国际上率先成功开发出硝酸催化还原技术,并得到了商业化应用(资料源自【中国化工报】报道)。

同行可比

初始发行量不超过1047.90万股,可比公司PE 2022中值为21.7X。

2.8、恒升医学:血糖监测及糖尿病管理「小巨人」,可比公司PE 2022均值为22.7X

业务情况

主营业务为血糖监测及糖尿病管理产品、医用耗材和试剂的研发、生产和销售以及相关产品和医用设备的代理业务。目前,公司打造了杭州和珠海两大研发中心,并在乌鲁木齐、杭州及珠海建设了三大产品生产基地,形成了多区域联动的业务发展格局。

创新属性

国家高新技术企业、第三批「专精特新小巨人」、自治区首批创新型中小企业。截至2023年12月25日,公司及下属子公司拥有专利85项(其中发明专利12项),计算机软件著作权35项。

主要客户

公司前五名客户主要为政府医疗管理机构、医院、国有企业及经销商。

财务情况

2022年实现营收3.24亿元,归母净利润4148.34万元。 公司2022年实现营业收入3.24亿元,同比增加16.13%,毛利率达50.85%。从利润端看,2022年实现归母净利润4148.34万元,同比下降6.18%,净利率12.80%。

行业空间

我国作为全球糖尿病患者最多的国家,伴随患病率的提升,血糖监测器械市场的规模也持续增长。根据【2023年中国血糖健康管理行业白皮书】数据显示,我国血糖监测器械市场规模已由2015年42.0亿元增长至2022年129.6亿元,年复合增长率达17.5%。

募投项目

「血糖试纸和血糖仪器扩产建设项目」,投资总额为5,917.05万元,项目建设完成后,可实现年产800万盒血糖试纸和8万台血糖仪器的生产能力,完全达产后年均将形成收入和利润总额分别为32,464.00万元(不含税)和5,184.21万元。

优势

产品方面,已初步构建了「血糖监测+慢病管理系统+胰岛素泵治疗」的糖尿病诊疗产品生态闭环,可以满足医疗机构和糖尿病患者各个环节的监测和诊疗需求。技术方面已建立了较为完善的产品技术研发体系,掌握了低成本高性能的血糖测试仪技术、蓝牙血糖测试仪技术、NB-IoT物联网血糖测试仪技术、血糖一体机技术、红细胞压积校正技术和电化学生物传感器技术等一系列具有行业代表性的重要技术。

同行可比

初始发行量不超过2580万股,可比公司PE 2022中值为22.7X。

2.9、弘森药业:呼吸系统领域药品矩阵丰富,可比公司PE 2022 均值为27.2X

业务情况

主营化学药品制剂及原料药,化学药品制剂主要类别包括呼吸系统类、消化系统类、心脑血管系统类、神经系统类及抗感染类等五大领域。

创新属性

截至2023年6月30日。拥有发明专利18项,被认定为「江苏省博士后创新实践基地」,是江苏省呼吸系统给药工程技术研究中心。

主要客户

不存在大客户依赖。制剂类产品全部通过经销模式进行销售,原料药类产品以直销模式为主。2022年配送经销商和传统经销商占比分别为44.74%与42.52%。华东地区收入大幅增加,硫酸特布他林雾化吸入用溶液和甲硝唑原料药销售增加。

财务情况

2022年实现营收3.61亿元,归母净利润9328.62万元。 公司2022年实现营业收入3.61亿元,同比增加24.34%,毛利率达63.95%,盈利能力较强。从利润端看,2022年实现归母净利润9328.62万元,同比增加87.92%,净利率25.84%。

行业空间

新产品研发丙酸氟替卡松雾化吸入用混悬液适用于儿童及青少年轻度至中度哮喘急性发作的治疗,有望打破吸入制剂进口产品垄断格局,大幅降低患者用药成本。2018年全球抗哮喘药总销售达到558.41亿美元,其中丙酸氟替卡松全球销售额为106.03亿美元,占比18.99%。

市场地位

2022年,吸入用硫酸沙丁胺醇溶液国内市占率第三(21.87%);注射液国内市占率第一(58.78%),治疗哮喘等疾病;硫酸特布他林雾化吸入用溶液国内市占率第四(4.04%),随着国家集采,占有率将进一步提高,治疗支气管类肺部疾病;盐酸雷尼替丁胶囊国内市占率第三(11.95%),适用于胃溃疡等。

募投项目

共拟募资4.57亿元,其中3.91亿元用于「年产100亿粒(片)口服固体制剂、5亿支小容量注射剂和180吨原料药建设项目」一期,建设期36个月,达产年税后利润约为15,150.07万元。

同行可比

发行前总股本9877万股,本次发行不超过2456万股(不含超额配售),可比公司PE 2022均值27.2X。其中,健康元(600380)的硫酸特布他林雾化吸入用溶液为主要同类竞品。

2.10、中诚咨询:立足苏州全咨化起步早的工程造价企业,可比公司PE 2022 均值为33.3X

业务情况

提供工程造价、招标代理、工程监理及管理、BIM服务、工程设计等专业技术服务及全过程咨询服务。

创新属性

截至2023年12月26日,共拥有16项专利、49项软件著作权,其中发明专利3项;参与编制了团体标准【建设项目全过程工程咨询标准】。取得了工程监理资质证书(房屋建筑工程监理甲级、市政公用工程监理甲级等)、工程设计资质证书(建筑行业(建筑工程)甲级)等资质认证。

主要客户

「立足苏州、辐射长三角、面向全国」,根据江苏省建设工程造价管理总站数据,2021年、2022年公司工程造价咨询营业收入分别位列江苏省第5名、第3名。2022年招标代理业务排名苏州市第1名。2022年江苏省内业务占比98.36%。(注:各客户包含下属子公司)

财务情况

2023Q1-Q3实现营收2.55亿元,归母净利润5061.69万元。 公司2023Q1-Q3实现营业收入2.55亿元,同比增加26.27%,毛利率达44.61%,盈利能力较强。从利润端看,2023Q1-Q3实现归母净利润5061.69万元,同比增加37.87%,净利率19.84%。2019-2022年营业收入和净利润CAGR分别为8.29%和24.92%。

行业空间

住建部2018-2022年【工程造价咨询统计公报】,我国工程造价咨询企业数量由8,139家增至14,069家。同时,我国工程造价咨询业务收入由772.49亿元增至1,144.98亿元。

全咨化

全过程咨询服务代表了工程咨询服务业的发展方向,公司较早开展。2012-2014年吸收合并具备工程监理资质证书的贝思特、建立BIM服务团队。2021年收购了具备工程设计甲级资质的中发设计。苏科外国际中学部项目获得苏州市首个「扬子杯」全过程咨询奖项。

募投项目

共拟募资3.3亿元,其中1.23亿元用于「工程咨询服务网络建设项目」,将在全国范围内共计拓展或升级分支网点11家,新增营业网点1家。建设期为3年,达产后预计年新增营业收入1.43亿元,净利润3017万元。此外资金用于研发与信息化建设、EPC业务拓展、补充流动资金等。

同行可比

发行前总股本5071万股,初始发行量不超过1500万股,可比公司PE2022均值为33.3X。其中,青矩技术长期专注于工程造价咨询业务并持续处于国内领先地位。

2.11、中达新材:不锈钢无缝钢管「小巨人」,可比公司PE 2022均值24.4X

业务情况

主营业务为工业用不锈钢无缝钢管,产品主要包括热交换器及锅炉用管、流体输送用管、精密设备用管和高效节能用管等无缝钢管产品。

创新属性

截至2023年6月,拥有专利25项,其中发明专利5项,软件著作权6项,商标24项。

主要客户

产品可广泛应用于石油化工、多晶硅、半导体、核电军工、电站锅炉、机械设备制造、船舶制造、医药设备制造等行业,主要客户包括中国石化、恒力石化、中核集团、万华化学、巴斯夫(BASF)、森松(江苏)重工有限公司、赣锋锂业、蓝科高新、兰石重装等国内外知名公司。

财务情况

2022年实现营收10.42亿元,归母净利润4694.76万元。 公司2022年实现营业收入10.42亿元,同比下降1.58%,毛利率达13.67%,盈利能力较强。从利润端看,2022年实现归母净利润4694.76万元,同比增加99.84%,净利率4.51%。2020-2022年营业收入和净利润CAGR分别为16.32%和87.07%。

行业空间

无缝钢管消费量方面,2015至2018年中国无缝钢管表观消费量由2,421万吨下降至2,086万吨,与无缝钢管产量变动趋势一致。2018年之后,无缝钢管表观消费量有所回升,2021年上升至2,724万吨,相较于2020年同比增长10.04%。

募投项目

「年产2万吨热交换器用管智能化生产项目」达产后,可实现新增年产2万吨热交换器用管的产能,预计每年可新增销售收入9亿元(含税),静态投资回收期(含建设期)为7.46年。

优势

拥有较为先进的数控制造加工生产线,能够满足核电军工用管、半导体用管等高端精密设备用管的生产需求。公司拥有国家认可委员会(CNAS)认定的国家认可实验室,配置了光谱仪、室温/高温力学试验机、冲击试验机、硬度检测仪、金相检测设备等先进精密设备,能够为公司的原材料、半成品及产成品提供可靠的性能检测,助力产品品质取得市场客户的认可。

同行可比

初始发行量不超过3478万股,可比公司2022PE均值24.4X。

2.12、万泰股份:智能防爆设备和矿山信息系统「小巨人」,可比公司PE 2022均值27.1X

业务情况

聚焦煤矿领域,专业从事智能防爆设备和智能矿山信息系统的「小巨人」,长期实践于煤矿领域的工业物联网技术应用,为客户提供「软硬件一体」的智能化、信息化产品。

创新属性

截至2023年12月27日,已取得专利167项,其中发明专利49项。

主要客户

公司主要客户包括淮南矿业集团、国家能源集团、晋能控股集团、山东能源集团、龙煤矿业集团等众多国内大中型煤矿企业。近年来,公司逐步加强与各大高校的合作研发,并加大同中国移动、中国联通、华为等企业的交流合作,提高5G通信技术在煤矿生产领域的应用,深度布局公司未来发展的技术储备。

财务情况

2022年实现营收5.46亿元,归母净利润7642.55万元。 公司2022年实现营业收入5.46亿元,同比增加22.50%,毛利率达41.75%,盈利能力较强。从利润端看,2022年实现归母净利润7642.55万元,同比增加82.19%,净利率14.58%。2020-2022年营业收入和净利润CAGR分别为5.55%和15.00%。

行业空间

根据安永(中国)企业咨询有限公司发布的【智慧赋能煤炭产业新万亿市场】,已有生产型矿井单矿智能化改造升级费用约在1.49亿元人民币至2.63亿元人民币之间,新建型矿井单矿改造费用约在1.95亿元人民币至3.85亿元人民币之间。根据中国煤炭工业协会数据,截至2022年底,全国煤矿数量约4,400处,我国煤矿智能化建设将创造万亿级的广阔智能矿山领域市场。

募投项目

「智能防爆设备产业化项目」拟使用募集资金2.03亿元,项目完成达产后,预计实现年销售收入59,927.00万元(含税),投资回收期(税后,含建设期)为6.76年。

优势

(1)煤矿企业重视供应商的产品技术水平、质量稳定程度、售后服务等。(2)产品覆盖煤矿生产企业对矿用智能防爆设备与智能矿山信息系统的需求,已初步具备为煤矿生产企业提供安全生产系统化解决方案的能力,满足了煤矿生产企业购买全套产品的需求。

同行可比

初始发行量不超过3276万股,可比公司2022PE均值27.1X。

3、风险提示

政策变动风险、公司经营风险、宏观经济波动风险、监管处罚风险

--开源证券北交所研究团队--

↓↓2023年报披露时间整理↓↓

👏感谢您的阅读,欢迎交流

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

所获荣誉

👉2023年新财富最佳北交所公司研究团队 第一

👉2016-2022年水晶球奖 北交所最佳分析师公募榜/总榜 双第一

👉2016-2017年金牛奖新三板研究第一名

👉2015-2016年新财富最佳新三板研究第一名