有一种投资智慧历久弥新,那就是:新兴产业勃兴之时,「卖铲人」往往是最快找到财富密码的角色。回顾历史,淘金热中,那些出售淘金工具的商贩率先积累了财富;而在现今的光伏行业复兴之际,石英股份、欧晶科技等产业链上游企业,凭借对关键材料和技术的掌控,实现了业绩的迅猛攀升。

在AI技术大行其道的当下,算力需求如火箭般蹿升,中际旭创、新易盛、天孚通信等光模块领域的先行者,正是通过满足市场对高速、高效数据传输的需求,迅速崛起,占领了产业链价值高地。这个道理在科技巨头英伟达身上同样得到了验证,凭借在AI芯片领域的领先地位,英伟达市值一度突破两万亿大关,跻身为全球市值第三的公司,紧随微软和苹果之后。

新能源汽车赛道同样涌现出一位光芒四射的「卖铲人」——特锐德。这家于2009年率先叩开中国创业板大门的企业,依靠深厚的电力设备制造底蕴和精准的战略布局,成功开辟了一片新能源汽车充电服务的新蓝海。特锐德从传统的户外箱式电力设备和智能开关业务转型升级,其全资子公司特来电已发展为中国最大的电动汽车充电网络运营商。

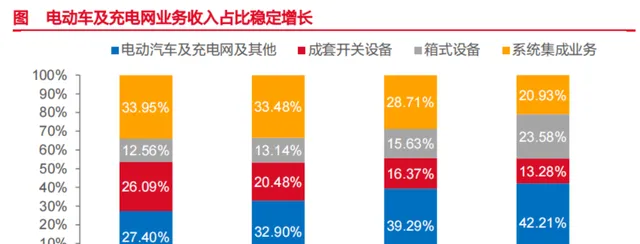

近几载,特锐德在电动汽车充电网及充电桩业务方面的表现尤为抢眼,从2020年至2023年上半年,该业务板块的收入占比从27.40%跃升至42.21%,足以证明其在新兴市场的强大竞争力和盈利能力,而这部分业务也已然成为推动特锐德持续盈利增长的主要动力引擎。

特锐德的成长逻辑

1、行业景气度持续攀升,充电桩需求缺口亟待填补

特锐德身处新能源汽车产业链中至关重要的充电桩领域,其成长逻辑的第一环牢牢紧扣行业景气度。2023年,新能源汽车销量实现了37.9%的强劲增长,总量达到949.5万辆,渗透率已突破31.6%,预计到2030年将至少提升至50%,甚至有潜力达到理想的100%全覆盖。随着新能源车保有量的不断攀升,充电桩需求呈现井喷之势。尽管充电桩建设在积极推进,但2022年的车桩比例高达2.5:1,公共充电设施的供需失衡更是高达7.4:1,这意味着充电桩市场存在着巨大的缺口。同时,海外市场亦是一片蓝海,欧美地区新能源车与充电桩的比例分别高达16.9:1和23.1:1,急需加强基础设施建设。国内充电桩企业在技术与成本方面优势明显,充电桩出海迎来前所未有的机遇。

2、充电桩利用率领先,盈利能力凸显

充电桩利用率是评判充电运营商盈利能力的关键指标,特锐德在这方面表现优异。2022年至2023年,国内公共充电桩的充电量从213亿度猛增至360亿度,同比增长68.7%,而充电桩数量仅增长51.7%,利用率显著提升。2022年,特来电充电桩的利用率达到了6.96%,远高于行业平均水平5.47%,并且优于同行业竞争对手星星充电(4.12%)和云快充(4.72%)。这意味着特锐德在单位充电桩的盈利能力上具备明显优势。

3、高壁垒筑就护城河,头部地位稳固

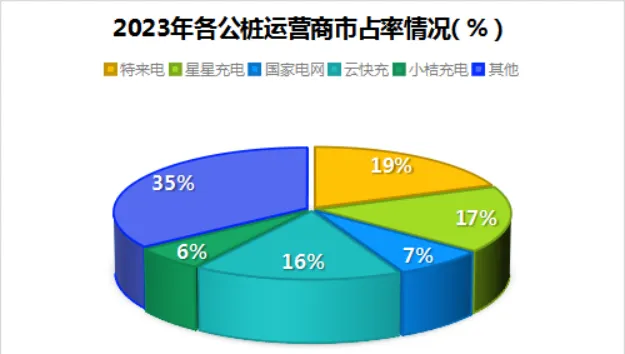

充电桩运营行业属重资产领域,具有较高的资金门槛和技术壁垒。特锐德凭借自身实力,成功吸引到三峡集团、国家电投、亿纬锂能等优质企业的战略投资,这不仅为其提供了充沛的资金支持,更进一步强化了其行业头部地位。作为领跑者的特锐德,凭借畅通的融资渠道,在充电桩行业的跑马圈地阶段更具抢占市场份额的能力。截至2023年,全国公共充电桩运营商市场占有率前五名分别为特来电、星星充电、云快充、国家电网和小桔快充,其中,特锐德以19%的市场份额稳居首位。

特锐德立足于新能源汽车充电桩行业的高景气度,凭借充电桩利用率的领先优势,以及在资本和技术壁垒方面的坚固护城河,成功打造了自己在行业内的竞争优势。

特锐德新能源赛道的强劲黑马

在瞬息万变的新能源产业版图中,特锐德如同一匹疾驰的黑马,凭借其强大的竞争力和盈利能力,成功构筑起了坚固的行业壁垒。目前,特锐德已拥有可调度的虚拟电厂资源约200万KW,充电桩业务已辐射至全国360个城市,这一无与伦比的渠道优势令其在市场上独树一帜。尤其值得注意的是,特锐德的用户群体已经突破2000万人,自2016年至2023年,复合增长率高达156.07%,增速迅猛,甚至超过了诸如赛力斯等众多新能源行业的知名品牌,充分证明了其强劲的发展势头和巨大潜力。

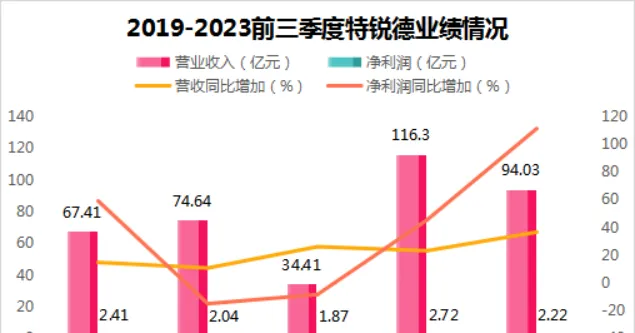

从财务数据上看,特锐德的业绩表现堪称惊艳。随着充电桩利用率的大幅提升,2023年前三季度,公司营业收入实现94.03亿元,同比增长36.59%,净利润达到2.22亿元,同比增长111.27%,展现出强大的盈利增长能力。根据最新的业绩预告,2023年全年净利润有望冲刺5.17亿元,这意味着第四季度单季净利润将超过前三季度总和,标志着公司已成功跨越盈利拐点,盈利能力步入全新台阶。而扣除非经常性损益后,净利润最高预估为4.27亿元,同比增长率高达186%,彰显出公司内生增长动力十足。

着眼未来,特锐德更是树立了宏大的发展目标。2023年公司推出的股权激励计划中,明确提出将以2022年营收为基准,力求在2026年实现营收翻倍,目标直指约230亿元。这一目标的设定,不仅体现了特锐德管理层对未来的坚定信念和雄心壮志,也昭示着公司有望在新能源赛道上持续引领风骚,为投资者带来丰厚的回报。

特锐德未来成长的亮点

特锐德不仅在中高端箱变产品市场傲视群雄,更在其传统业务领域保持了稳健且有力的增长态势 。在中国铁路和电力市场的广阔舞台上,特锐德市场占有率稳居第一,其独家技术能力使其成为国内唯一能在-45°C至45°C极端气候条件下提供箱变产品的制造商。2022年,传统业务板块交出了亮丽成绩单,营收达到70.61亿元,同比增长11.45%,净利润更是实现了45.43%的大幅增长,达到2.72亿元,展现了公司深厚的盈利能力和稳健的经营态势。

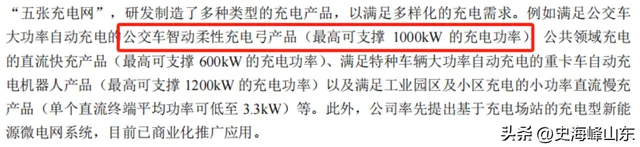

在夯实传统业务基石的同时,特锐德目光前瞻,着手布局了极具增长潜力的高压快充业务,成为推动公司新一轮增长的强劲引擎 。特锐德率先推出了创新的公交车智动柔性充电弓产品,充电功率高达1000kW,处于行业领先地位,而其公共充电桩直流快充的最高功率也可达到600kW,再次印证了公司在新能源充电技术领域的领先地位。在液冷超充技术这一前沿领域,特锐德亦锐意进取,成功自主研发了液冷系统和液冷枪线等关键技术,并在全国50多个城市广泛部署了超过600台液冷超充终端,进一步巩固了其在新能源充电市场的主导地位。

总的来说,特锐德作为新能源领域的优秀企业,传统业务稳健增长,中高端箱变产品市场占有率领先,并成功研发适用于极端气候的产品。2022年,传统业务板块营收和净利润均实现两位数增长,盈利能力大幅提升。同时,特锐德前瞻性布局高压快充业务,推出了高功率充电产品,并在液冷超充技术上取得突破,已在全国多地部署数百台液冷超充终端。因此,特锐德在新能源充电桩业务上的强劲增长潜力和传统业务的稳固基础,预示着公司未来业绩将持续高速增长。