近日,恒瑞医药的最新半年报吸睛无数。

根据公告,恒瑞医药2024上半年,营收同比增长21.78%至136.01亿元、归母净利润同比增长48.67%达到34.32亿元,归母扣非净利润 34.90 亿元,同比增长 55.58%。

自2021年营收净利润双降,叠加2022-2023整个创新药挥之不去的寒冬期,恒瑞医药经历了从巅峰跌入谷底的三年,这份半年报数据,无论从总营收,还是净利润,不仅证明了恒瑞医药业绩止跌回升,全面转正,更向业界诠释了作为医药一哥顽强不屈的经营韧性。

1

仿制药集采的影响正在减小

2021年以前的恒瑞医药一路顺风顺水,尤其2006年以后,每年都保持着两位数的营收增长,从未出现过任何一个年度的业绩下滑。

然而,业绩一路看涨的态势在2021年戛然而止。2021年的财务数据显示,恒瑞的营业收入为259亿元,比上一年减少了6.59%,而净利润更是下降到了45亿元,同比减少28.41%,这也是恒瑞医药上市20多年来首次出现营业收入和净利润的双降。

2022年恒瑞的业绩颓势持续蔓延,营业收入212.75亿元,比同期降低17.72%,归属于母公司的净利润39.06亿元同比减少13.77%,扣非净利润34.1亿元。

以仿制药起家的恒瑞医药,一直以来业务中仿制药占比超过50%。恒瑞医药业绩的首次大变脸,主要就是受到仿制药集中采购(集采)政策的影响。

2021年9月开始陆续执行的第五批集采,涉及恒瑞医药的8个药品,包含奥沙利铂、苯磺顺阿曲库铵、碘克沙醇、多西他赛等超30亿的大品种,2022 年这批药品销售收入仅6.1亿元,较上年同期减少22.6亿元,同比下滑79%。2022年11月又开始陆续执行的第七批集采涉及的5个药品,2022年销售收入9.8亿元,较上年同期减少9.2亿元,同比下滑 48%。

不过,经历了仿制药板块遭受重创的2021和2022,从2023年开始,集采带来的影响逐渐减小。

根据最新半年报,2024年3月开始执行的第九批国家集采涉及产品注射用醋酸卡泊芬净上半年销售额同比减少2.79亿元;地方集采涉及的产品中,碘佛醇注射液、吸入用七氟烷及盐酸罂粟碱注射液上半年销售额同比减少2.76亿元。

2

创新药管线加速兑现

自2001年着手布局创新药开始,恒瑞医药的目光逐渐从仿制药切换到创新药上,在仿制药不断遭受集采重创之后,恒瑞医药更加坚定地要发力创新药,事实上,创新药已经逐步替代仿制药走向恒瑞医药的舞台中央。

2024上半年恒瑞医药创新药收入达66.12亿元,占总营收比重48.61%,加上已确认为收入的默克1.6亿欧元对外许可首付款,来自创新药的收入比重正式超过50%,纵观这些年,恒瑞医药的创新药收入比重逐年增加。

图源:说股鲸

创新成果的兑现,离不开研发投入。这些年,为加速推进创新药的研发,恒瑞医药在研发支出上始终毫不手软,2024年上半年,研发投入高达38.60亿元,同比增长26.23%,目前的累计投入已超400亿元。

高额的研发投入使得恒瑞保持了较快的创新更新速度,并且助力其逐步建立了成熟的化药(含多肽、PROTAC)、单/双抗体药、ADC药物、小核酸、核药等技术平台,同时也布局了PDC、AOC、DAC、mRNA等新分子模式平台,以及结构生物学、AI药物研发等平台,覆盖癌症、代谢、风湿免疫、抗感染、心血管等多个治疗领域。

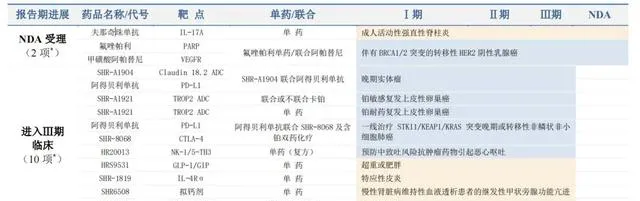

目前,恒瑞医药储备了丰富的在研产品线,开展了300余项临床试验,有90多个自主创新产品处于临床开发阶段,94%的管线为自主研发。截至2024年8月恒瑞医药已有16款1类创新药上市,9款创新药处于NDA阶段,18款创新药处于Ⅲ期临床。

恒瑞医药部分在研创新药管线梳理(NDA及Ⅲ期),

图源:半年报

其中处于NDA阶段的创新药包括PCSK9单抗瑞卡西单抗、JAK1抑制剂艾玛西替尼、IL-17A单抗夫那奇珠单抗、NOV03滴眼液SHR8058、环孢素滴眼液SHR8028、多靶点TKI法米替尼、NK-1RA与5-HT3RA的复合制剂HR20013等。

处于Ⅲ期临在研创新药包括肿瘤领域的PD-L1/TGF-β双抗SHR-1701、HER2 ADC SHR-A1811等;代谢领域的胰岛素/GLP-1复方HR17031、长效胰岛素INS068等;风湿免疫领域的URAT1抑制剂SHR4640、IL-5单抗SHR-1703等;眼科领域的阿托品HR19034滴眼液;麻醉镇痛领域的长效局部麻醉药物HR18034;肾病领域的布地奈德缓释胶囊、拟钙剂SHR6508;妇科领域的GnRH受体拮抗剂SHR7280;抗感染领域头孢地尔衍生物HRS-8427等。

而仅2024年上半年,恒瑞医药创新管线进展可喜可贺,1类创新药富马酸泰吉利定获批上市,氟唑帕利的第3个适应症(用于晚期卵巢癌一线含铂化疗后维持治疗)与脯氨酸恒格列净的第2个适应症(与盐酸二甲双胍和磷酸瑞格列汀联合使用治疗2型糖尿病)获批上市;共有2项上市申请获国家药监局受理,10项临床推进至III期,20项临床推进至II期,19项临床推进至I期。

整体来看,恒瑞医药创新药板块正在狂奔,也即将迎来密集收获期。

3

国际化提速掘金海外市场

海外市场是更宽阔的大海,通过国际化让产品走向世界是每个医药企业的梦想,在恒瑞医药决定发力创新的时候,就没打算闭门造车,为了更好「补血」,恒瑞医药的国际化火力全开。

在创新药领域,恒瑞医药已经开始实现与国际接轨,一方面自己造船出海,一手通过BD(产品许可授权交易)借船出海,均取得不错的进展。

自己借船出海方面,推进多款产品如PD-1、ADC等在全球同步研发,其中最受关注的便是恒瑞自主研发的PD-1抑制剂卡瑞利珠单抗(艾瑞卡®)联合阿帕替尼(艾坦®)(「双艾」)在海外的进展,「双艾」的CARES-310研究是全球13个国家/地区的95家中心共同参与,除去中国,法国、德国、美国、意大利、韩国、西班牙等重要欧美市场都有参与,目前「双艾」已向FDA提交上市审批。

BD借船出海方面,近两年恒瑞医药收获颇丰,2023年全年拿下5笔产品海外许可交易,包括EZp抑制剂SHR2554、TSLP单抗SHR-1905、HER1/HER2/HER4靶向药物马来酸吡咯替尼、PARP1抑制剂HRS-1167、Claudin-18.2 ADC SHR-A1904,总交易金额超40亿美元。

2024上半年,恒瑞医药的BD更是火力全开,今年5月,恒瑞医药将具有自主知识产权的GLP-1类创新药HRS-7535、HRS9531、HRS-4729许可给美国Hercules公司,首付款加里程碑付款累计可高达60亿美元。

在仿制药领域,恒瑞医药的国际化也实现突破。今年7月,恒瑞医药的布比卡因脂质体注射液获美国FDA批准上市,该药最早由美国Pacira研制,2011年在美国获批上市,商品名为Exparel,仅在美国和欧洲销售,2023年全球销售额约为5.38亿美元。

布比卡因脂质体注射液是恒瑞医药在美国拿下的第二款首仿药,今年1月,恒瑞医药的他克莫司缓释胶囊获美国FDA批准上市,此前国内外尚无他克莫司缓释胶囊仿制药获批上市,2022年他克莫司全球销售额合计约为34.47亿美元。

整体来看,恒瑞医药的国际化在全面提速,为掘金海外市场铺网。

4

结语

从仿制药起家,以仿促创,最终进军世界级药企,这条路虽走得慢,但能走得远。未来,在创新药和国际化的推动下,恒瑞医药将带给我们更多的惊喜,拭目以待。

参考资料:

1、恒瑞医药2024半年报

2、【恒瑞医药2024半年报:一哥归来?】药通社

3、【恒瑞医药走出阵痛期】经济观察报

4、【恒瑞医药中报简析丨炸裂!「医药一哥」要翻身了?】说股鲸