上周五和本周一,全球股市在日股的崩盘下一片哀鸿。加之同步人民币汇率史诗级升值。于是网上就有声音,外资在高位套现离场后,一定会到我们这个跌了几年的A股来抄底。我们的股民要争气,要齐心协力把股价炒上去,让外资拿不到便宜筹码。

听起来很有道理,数据也很有说服力。

那我们到底怕不怕外资进来抄底呢?

首先说我的观点:不怕!

理由一:上市公司不一定是我国的核心资产

翻开我们的上市公司看看,有多少公司是稳定盈利的?

动态市盈率为负的1280家

动态市盈率大于40的1537家

市盈率为负数,也就是说目前处于亏损状态的上市公司有5360-4081=1280家。动态市盈率大于40倍的1537家。当然,这个动态市盈率也仅仅反映今年第一季度的经营情况。但是,我们上市公司静态市盈率呢?

静态市盈率大于40的1448家

静态市盈率反映的是上一年的经营收益情况。亏了一年的是5360-4245=1115家,大于40倍的是1448家。也就是说,不管是动态还是静态,都差不多有一半的上市公司是不赚钱或亏钱的。市盈率大于40,如果不考虑未来成长性的话,40年才能回本!

理由二:所谓的核心资产价格并不便宜

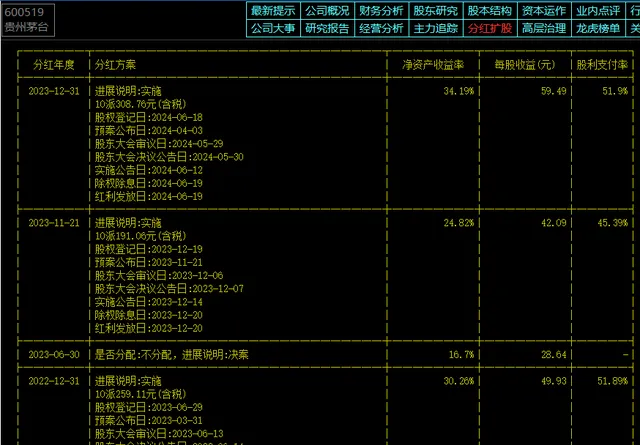

而我们的上市公司中市盈率最低的却是银行、煤炭、电力等不具备快速成长的,所谓高分红也就2%左右。分红最牛的贵州茅台,看看它从20多涨到现在,虽说相对高点2627.88跌了不少,也还有1415元一股。近三年的分红是:21.675元、21.91+25.911=47.821元、19.106+30.876=49.982元。就按最近一年分得最多的50元计算,要想靠分红回本,也得近30年的时间。问题是今年酒跌价了,未来的消费者还愿意为茅台支付这个品牌溢价吗?

而那些银行股,盘子大,股价波动小,业务成长弹性小,而且现在银行业也是走下坡路,以现在的价格买是不是抄底?套住了能靠分红回本么?

贵州茅台上市以来的股价表现

茅台的分红实在慷慨

核心资产长江电力的股价走势

看看长江电力这样的核心资产价格,你敢抄底?

理由三:你抄底就把公司卖给你,怕不怕?

你以为股价从188跌到36就是底?呵呵,人家的公司不断拆分上市,子子孙孙无穷无溃也,你买得完?

本周一外围大跌,我们只跌了1个多点,以为人家要来抄我们的底,马上就有消息出来:先正达IPO又在吹风、从华为剥离出来的荣耀也准备今年下半年IPO,我们的股票外资买得完?外资敢买,我们就把公司卖给它,外资又不会派人来经营,怕什么?

老外一接手,公司就退市,呵呵。

我们的公司上市圈钱后就可以跑路,对股民没有赔偿,毫无风险。只要这个漏洞不补,就相当于从股市圈钱无风险,那这个股市就是精英们的提款机,股市还能好么?我们还怕谁来抄义么?