最近一则消息在造船行业迅速传开,中国船舶和中国重工作为两家造船业巨头发布公告称计划合并,此次合并以中国船舶定向中国重工全体股东定增A股股票的方式来换股吸收中船重工。因此,两家的股票还从9月3日开始停盘交易。

两船合并如何解读

由于历史原因,很多行业垄断性国企在历史上都是政府部门,尤其是在计划经济年代,每一个大型行业本身可能成立一个单独的部委,诸如历史上存在的航天工业部、电子工业部、兵器工业部等等。船舶工业在计划经济年代同样有一个单独的部委,叫做第六机械工业部(船舶工业部),简称为六机部。

之后进入市场经济年代,国务院改革中将所有的行业部委改革成央企,诸如兵器工业部改革为中国兵器工业总公司,之后出于竞争机制考虑,单独企业容易造成效率低下,缺乏竞争激励其改革后中国兵器工业集团和中国兵器装备集团,业内称之为北方工业和南方装备。在这种竞争思路下,行业内国企也通常分为两个甚至更多的企业,可能是直接在国资委下分为两个,也可能是在内部分成竞争关系的子公司比如中航工业下的沈飞和成飞。

船舶工业同样采取了这样的竞争思路,在市场化改革后,第六机械工业部船舶工业部改变体制转型为中国船舶工业总公司,之后出于竞争关系考虑,在1999年将其拆分为中国船舶工业集团有限公司和中国船舶重工集团有限公司,和兵器工业部门拆分后的叫法类似,业内通常称之为「南船」以及「北船」。

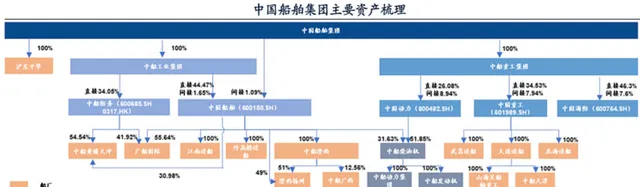

两大集团作为部委改制企业,业务范围包含船舶工业的方方面面,包括船舶总装,配套平台服务以及创新平台。关于两大巨头合并后的具体重组方案,有分析人士认为包括两方面。第一是船舶总装平台业务的整合,中国船舶集团会对旗下上市公司进行整合,吸收中船防务以及中国重工,注入沪东中华造船这样的优质未上市企业,同时剥离掉不良资产。另一方面,在配套平台业务上,可能将资产整合到中国船舶重工集团动力股份有限公司旗下,壮大该公司的综合实力,使其成为动力和配套的平台企业。

两家集团合并可以减少内部无序竞争,提高企业的盈利能力和竞争力,符合全球化趋势,尤其是近几年来,中国船舶工业逐渐接替韩国成为全球新的造船中心。根据【2023年全球造船业市场报告】的数据,2023年全球造船完工量为8000万载重吨,新订单为9739万载重吨,造船企业手持订单量为25064万载重吨。而根据中国船舶工业协会的数据,在2023年中国接手新订单量达到7120万载重吨,占全球市场的66.6%。这主要是由于中国造船行业总是能给出更低的报价而形成的,但是中国造船业内部为了得到更多的订单,无序降低报价也影响了行业本身的盈利和长期发展。

而在2024年上半年,中国船舶营收为360.17亿,同比提高17.99%。中国重工上半年营收221.02亿,同比提高31.05%。两者重新合并后可能打造一家年收入超过1200亿的超级船业巨头,是韩国造船巨头现代重工的年收入的两倍。

造船业进入利润兑现期

造船行业具备较强的周期性,周期变化的核心在于供需关系,一般而言,生产企业的生产能力在短时间内是固定的,周期波动的主要因素是需求端口。需求变化主要来自于经济增长和贸易物流发展产生的新需求以及船只大龄淘汰后引发的替代需求。船东们往往也是根据航运需求增长或者船队需要替换更新时向船厂下订单。

一般而言,船舶的寿命在20-25年,根据数据,2023年全球船队中有12.5%的船舶服役超过20年,预计在2028年会迎来更替需求的高峰。2020年后,由于国际贸易的繁荣,新的造船周期也开始启动,但是从接单到交付,船厂需要1到2年甚至更久的时间才能实现利润的落袋。

这一点在2024年上半年的财报中得到确认,在上半年,中国船舶净利润14.12亿同比提高155.31%,中船重工净利润5.32亿同比提高177.13%,尤其是第二季度业绩表现十分出色,在第二季度中国船舶扣非净利润8.599亿环比第一季度提高154%,中国重工实现扣非净利润3.548亿,环比提高299%。

而在可预见的未来内,仍然有不少的需求,在2024年上半年中国船舶新订单有油船35艘、散货船31艘、液化气船18艘、PCTC船14艘和集装箱船10艘。这些订单中,中高端船型的占比超过70%,批量化订单的占比超过70%。为明年以及后年的业绩作出了保障。可以推测,在未来一段时间内,造船行业仍然会有不错的利润兑现。