今天研究的这家公司, 创于明嘉靖二十年(公元1541年),距今已有483年的历史,并在2006年成为首批被中华人民共和国商务部认定的「中华老字号」企业。主导产品「龟龄集」和「定坤丹」 现为国家级保密品种。

这就是著名的「广誉远」600771, 在清代曾与广州陈李济、北京同仁堂、杭州胡庆余堂并称为「四大药店」

广誉远

广誉远手握一堆王牌,主要产品包含龟龄集、定坤丹大蜜丸、定坤丹水蜜丸、定坤丹口服液等,拥有龟龄集、定坤丹、安宫牛黄丸、牛黄清心丸四大核心品种以及其他共百余种传统中药批准文号。

总市值: 89亿; 总股本: 4.89亿股;市净率: 5.85; 市盈率(动态): 54.426;现股价18.48元

公司实控人:山西省国资委,控股14.61%,前十大流通股东累计持有: 1.00亿股 ,累计占流通股比: 20.45%。

十大股东

看经营数据,非常不稳定,营业总收入没啥问题,产品的毛利率也没太大问题,就是净利润太低了,波动也很大。

业绩

后面新闻就报道出来了,原因是「财务造假」

财务造假

财务造假这种事情,按理说怎么轮都轮不到一家500年的公司啊,如果靠这种手段,也不用等到现在吧,后面老六深挖了一下,发现事情的原委是这样的。

在2003年,东盛集团全资收购了广誉远,然后2007年,把广誉远注入上市公司东盛科技,2013年上市公司更名为广誉远。

而问题出现在2016年,这一年广誉远 收购了山西广誉远国药有限公司股份 ,而这笔收购,是由东盛集团操作的,当时山西广誉远国药有限公司股份 净资产仅0.26亿元,但是东盛要求广誉远 作价12.92亿元进行收购。

这正常人就纳闷了,买东西砍价我懂啊,但是越砍越贵我就不太懂了,而且还涨价几十倍去买,脑子有病?

这时候,东盛集团就说了:我保证,2016年至2018年,山西广誉远国药有限公司股份 实现的扣非归母净利润分别不低于1.33亿元、2.35亿元、4.33亿元,如果没做到,东盛集团以广誉远股份和现金对广誉远进行补偿。

大家一琢磨,还是可以做,于是便答应了。

而正常情况,广誉远都很难卖这么多的货,那东盛集团怎么保证呢?这家伙想出一个办法。就是一般销售的确认是卖了出去才算,而他呢,经销商或者分公司要求拿货补充库存,那这个货物只要一出广誉远,就算卖出去,无论这个款是否能收回来,无论货物出去之后,是否真的卖掉,在财务报表上,都把它看作销售收入。

不得不说,人啊,为了钱,真是智商也可以挤一下。

但是,最终这个东盛集团保证的业绩,还是没有完成,那怎么办呢?

东盛集团也是绞尽脑汁,造假!但是造假也没能完成承诺业绩! 只能赔股份!

2021年7月,广誉远把股份过户抵偿给晋创投资,用于清偿相应债务,广誉远的控股股东由东盛集团变更为晋创投资(山西省国资委)。

那么因为前面这么多年,东盛集团为了完成业绩承诺而进行财务造假,这事爆出来了,有没有处罚呢?有的! 广誉远及相关高管被处以合计2110万元的罚款。

而广誉远对于自己的这个原配东盛集团,也是怀恨在心啊,毕竟好好的一个公司,被弄得千疮百孔,2021年新欢国资委控股之后,前面财务造假的后遗症才陆陆续续的爆发,于是便一纸告上法院,要求 赔偿9亿元 。

诉讼

而这个官司,估计没有个几年很难定下来。

但是问题是我们一边是要把过去的伤害抹平,一边还要经营好现在的产品,那么国资委控股之后,是否得到了好转呢?

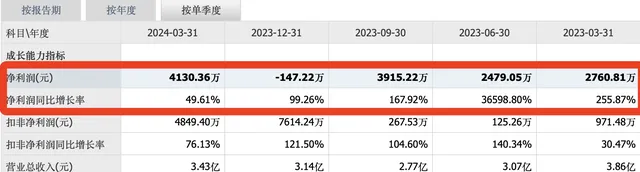

季度净利润

我们可以通过财报看到,国资委毕竟是国家机构,对于这个500年历史的企业,肯定是不忍心就这样砸手里的,对于广誉远,实施了控制成本、压降费用等举措。

销售费用压一下,大家做销售的都懂,出门在外见客户,点个茅台都可以纳入销售费用。

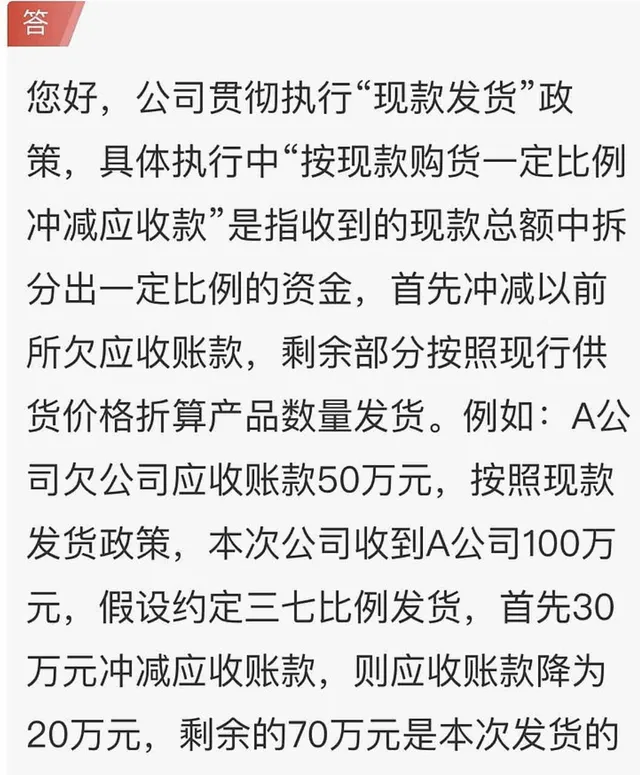

然后之前应收账的企业,不能再这样欠着,而是慢慢用追回,特别是「现款发货」政策,慢慢的把应收账收回来了。

现款发货

2024年1一季度,一切都表现良好,应收账下降了,历史债务慢慢下降了,净利润也开始连续几个季度同比增长。

广誉远一季度

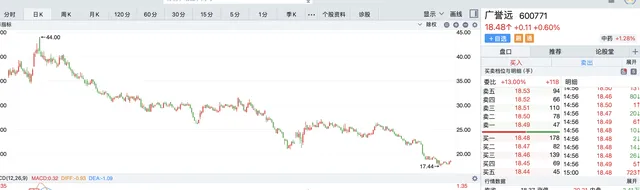

现在广誉远的股价是最近3年内最低点了,18.48元。

广誉远股价

那么,你会买广誉远吗?