7月8日,民生健康异动明显。民生健康的6月21日发布公告,公司收到国家药品监督管理局核准签发的铝碳酸镁混悬液【药品注册证书】。该药品有明显抗酸作用,并兼有胃黏膜保护作用,对胆酸也有一定吸附作用,作用迅速、温和、持久。适应症:慢性胃炎;与胃酸有关的胃部不适症状,如胃痛、胃灼热感(烧心)、酸性嗳气、饱胀等。

民生健康公司专注于维生素与矿物质补充剂领域,是集维生素与矿物质类非处方药品和保健食品研发、生产、销售于一体的高新技术企业

民生健康简介及主营业务

民生健康近年来,公司充分利用累积的品牌优势、技术优势、品控优势、运营管理优势及客户资源优势,面向不同年龄段人群多样化的维生素与矿物质补充需求,提供精准化的保健食品产品族群,该业务板块营收快速增长,已成为公司新的业务增长点。2020年完成对健康科技的收购后,公司产品体系拓展至益生菌系列,产品矩阵进一步丰富。经过十余年的行业深耕,公司构建了覆盖全国的终端销售网络体系,拥有较强的品牌知名度和美誉度。公司主打品牌「21金维他®」,2019年上榜「健康中国品牌榜」西普金奖锐榜,2020年上榜「健康中国品牌榜」西普金奖药品榜,2021年度入选「2020-2021年健康产业品牌发展指数TOP品牌」。

民生健康股票所属概念

次新股、注册制次新股、电商概念、维生素

民生健康国内同业公司有哪些?

北陆药业、DR苑东生、多瑞医药、信立泰、华特达因、华东医药、贝达药业、人福医药、复星医药、恒瑞医药、丽珠集团、华邦健康、亿帆医药、科伦药业、海思科、普利制药、华润双鹤、健康元、华海药业、健友股份、微芯生物、康弘药业、德展健康、兴齐眼药、南新制药、康芝药业、金陵药业、海欣股份、易明医药、鲁抗医药、罗欣药业、华北制药、昂利康、哈三联、辰欣药业、国药现代、复旦张江、联环药业、奥赛康、ST长康、力生制药、诚意药业、东诚药业、海正药业、华仁药业、金城医药、吉贝尔、恩华药业、卫信康、灵康药业、京新药业、润都股份

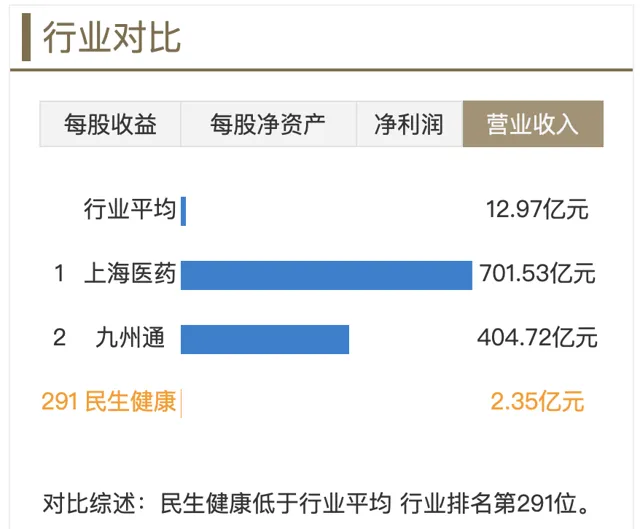

民生健康行业地位是怎样的?

民生健康股票发行基本情况是怎样的?

民生健康股票总股本3.57亿股,其中流通A股数量为0.89亿股。截止7月8日总市值为46.14亿,流通市值为11.53亿元,市盈率为51.71。股东人数2.89万户。第一大股东为杭州民生药业股份有限公司,前十大股东持股占比75.47%。

民生健康股票财务数据怎么样?

2023年年报显示,民生健康总营收为0.96亿,归母净利润为0.04亿元,营收总收入同比增长4.45%,归属净利润同比增长-4.29%。

高管资料

民生健康董事长是谁?

民生健康董事长是竺福江先生:1956年7月出生,中国国籍,无境外永久居留权,博士研究生,1975年12月进入杭州民生药厂,历任车间副主任、厂工会主席、党委副书记、党委书记兼副董事长;1995年2月起,任民生药业党委书记、董事长、总经理;1995年12月至2006年2月,任杭州赛诺菲民生制药有限公司董事长;2009年12月至2017月3月,任杭州赛诺菲民生健康药业有限公司董事长;2003年4月起,任民生控股董事长、总裁;2021年3月至今,任本公司董事长。现任本公司董事长,民生控股、民生药业、杭州民生多仁医疗管理技术有限公司、杭州民生立德医疗科技有限公司董事长,并任浙江红石创业投资有限公司、浙江浙商健投资产管理有限公司、上海安必生制药技术有限公司董事。

民生健康董秘是谁?

民生健康董秘是陈稳竹先生,1973年12月出生,中国国籍,无境外永久居留权,硕士研究生学历。1997年7月至2012年11月,历任民生药业产品经理、市场部经理、副总经理;2012年12月至2018年9月,任健康科技总经理;2018年10月至2021年3月,任民生控股董事长助理;2021年4月至今,任本公司董事会秘书。现任本公司董事会秘书,兼任民生控股监事。

医疗耗材&线下药店行业2024年中期策略:紧跟政策导向,把握「刚需+创新」两条主线

核心要点:

医疗耗材:支持行业高质量发展是长期态度,医保控费是近期目标,重视刚需属性与创新科技水平

近年来我国居民医保基金存在支付压力,控费或将作为医保的重要课题持续下去。支付端的收缩政策直接影响院端购买态度,并对市场信心造成扰动,谨慎期待耗材板块的全面大规模行情,重点寻找符合政策导向的刚需性强、创新技术水平高的潜力细分板块机会。

线下药店:处方外流大趋势下行业存在增量,集中度有进一步提升空间我国线下药店行业经过多年发展,已形成了成熟稳定的市场,实体药店数量在逐年增加中逐渐达到饱和,但处方外流相关政策导向下,行业有望获得新的增量,且行业内部目前为多家连锁药店竞争状态,未来行业集中度有进一步增加的趋势,行业整合过程中头部企业有望继续做强。

医疗耗材行业:近两年医疗耗材板块经历充分调整,估值已处在历史低位,情绪面接近见底,而高值耗材上市公司一季报显示了治疗性医疗产品始终具有较强的市场刚需属性,加之行业政策面边际趋缓,下半年板块行情具有底部反转潜力。在人口老龄化大背景下,坚定看好医疗耗材板块长期基本面前景。在板块调整行情下,医疗耗材方向建议关注具备较好成长性的创新高值耗材重点领域,筛选具备需求刚性及业绩稳定性的个股,或挖掘近期高值、低值耗材行业中实现业绩修复、基本面边际向好的个股布局机会。维持医疗耗材行业「增持」评级,推荐关注:

(1)心脑血管介入/植入:发病率居高不下,强需求刚性。推荐关注神经介入、主动脉介入等技术壁垒较高且竞争尚不充分的细分领域。

(2)电生理:高增长创新赛道、显著临床优效、成长空间大。看好供需两端发力下的电生理板块业绩增长情况。

(3)骨科:集采风险基本出清,稳住价格低位。看好骨科板块逐步实现业绩修复,提升基本面情况,推荐关注国产龙头厂商。

(4)低值耗材:前期业绩长期承压,2024年部分领域出现边际向好趋势。

线下药店行业:

近期受到一定政策面冲击,行情出现波动,但行业整体业绩面相对稳健,头部企业具备运营优势,未来行业集中度提升的过程中有望继续做强。维持医疗耗材行业「增持」评级,推荐关注经营稳健的行业头部企业。

风险提示(1)政策不确定性风险;(2)新产品集采降价风险;(3)业绩修复不及预期风险。

参考来源:

湘财证券-医疗耗材&线下药店行业2024年中期策略:紧跟政策导向,把握「刚需+创新」两条主线-20240625

投顾支持:于晓明执业证书编号:A0680622030012

免责声明:以上内容仅供参考,不构成具体操作建议,据此操作盈亏