富凯摘要 : 先导电科与光智科技同属一个实际控制人,收购计划将助光智科技实现战略转型。

作者|川扇假

目前,市值不到40亿元的光智科技正策划一场「以小博大」的并购大计,即将一家估值高达200亿元的「行业新星」纳入自己的资本版图。

两家企业虽然业务范畴和规模体量截然不同,但它们却有着相同的实际控制人,这无疑为并购的顺利进行提供了极大的便利。

全盘收购先导电科

光智科技主营光电材料与高性能铝合金材料领域,业务范围广泛,面对市场成熟度高、技术门槛较低带来的关注度挑战,光智科技正在积极选择新的转型方向。

9月30日,正值资本市场整体投资情绪逐渐升温之际,光智科技宣布因筹划重大资产重组而暂时停牌,这一消息迅速吸引了市场的广泛关注。据光智科技公布的信息显示,此次停牌是为了准备通过股份发行和现金支付,全面收购先导电科的股份。

先导电科在泛半导体领域独树一帜,凭借其自主可控的核心稀缺原材料供应链,以及溅射靶材、蒸镀材料等产品的广泛应用,已经赢得了业界的广泛认可。该公司不仅专注于先进PVD溅射靶材和蒸镀材料的研发、生产和销售,还涉足高纯稀散金属及化合物的回收、提纯、制备与销售,整体实力较为强大。

从公开资料可以明显看出,先导电科的业绩表现十分亮眼。 2022年和2023年,公司营收分别达到21.87亿元和28.83亿元,净利润也分别达到了4.66亿元和4.11亿元。今年上半年,先导电科更是实现了15.86亿元的营收和2.61亿元的净利润,资产总额攀升至153.30亿元。

光智科技的收购计划离不开资本的支持,公司计划通过向55名股东发行股份及支付现金,全面收购先导电科的股份。同时,为了支付现金对价、支持项目建设,以及补充流动资金或偿还债务,光智科技还计划筹集配套资金。交易完成后,光智科技的控股股东将变更为先导稀材,但实际控制人仍为朱世会。

值得注意的是,先导电科作为一家估值超过200亿元的「独角兽」企业,与光智科技同属朱世会的实际控制。此次收购不仅让朱世会旗下优质资产注入上市公司, 还因先导电科的估值远超光智科技市值,使得光智科技需发行大量股份并支付现金来完成收购,收购的高负债特点显而易见。

尽管如此,并购消息已引发股票价格波动。光智科技通过停牌应对交易复杂性并稳定市场情绪,但先导电科的业绩表现过于亮眼,投资者对公司未来仍充满信心,光智科技复牌后股价上涨20%。

业绩波动下的战略抉择

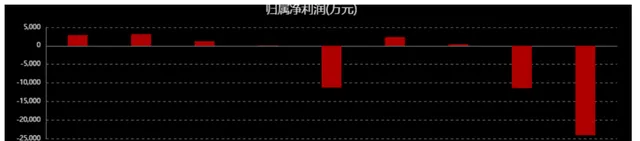

近年来,光智科技的业绩呈现出一种动荡不安的趋势。2022年、2023年及2024年上半年,光智科技均出现净利润亏损, 归属净利润分别为-1.14亿元、-2.41亿元和-3541.12万元,这一连串的亏损数字揭示了公司所面临的巨大盈利压力。

尽管盈利状况令人担忧,但光智科技的营业收入却逐年提升,特别是在2024年上半年,公司的营业收入飙升至5.72亿元,同比增长19.42%。然而,这也进一步显示出光智科技存在增收不增利、经营成本上升等问题。

在资产负债方面,光智科技资产负债率较高,这无疑加剧了公司的财务风险。不过,值得注意的是, 近年来公司的资产负债率已呈现出增速放缓趋势,2023年公司的资产负债率为98.07%。

因此,为了全面提振公司整体业绩,光智科技近日宣布了一项重大战略决策:拟全面收购先导电科100%的股份。

通过收购先导电科,光智科技将能够整合双方的优质资源,实现资源的共享和优势互补。这将有助于提升公司的整体运营效率,进一步增强公司在市场上的竞争实力。

先导电科作为一家专注于溅射靶材和蒸发材料研发与制造的企业,其产品在新型显示、光伏、半导体等多个前沿领域均有广泛应用。收购先导电科后,光智科技将能够借助其技术优势和市场渠道,进一步拓宽自己的业务领域,实现业务的多元化发展,从而增加公司的收入来源和盈利点。

先导电科近年来业绩稳健,盈利能力较强。收购后,其出色的盈利能力将能够显著提升光智科技的整体盈利水平,有助于改善公司的财务状况,增强公司的资金实力。这也是市场对于光智科技看好,以及光智科技股价上升的最根本原因。

光智科技拟收购先导电科的举措被视为一次重要的战略转型,通过资源的整合和业务的拓展,光智科技有望提振公司整体业绩,实现更广阔的发展前景。当然,收购过程中也可能面临一定的挑战和风险,如整合难度、市场变化等。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!