华润啤酒中高端啤酒销量占比首次超过50%,金沙酒业上半年实现营收同比增长20.6%,大单品「摘要」的销量同比增长超过50%。

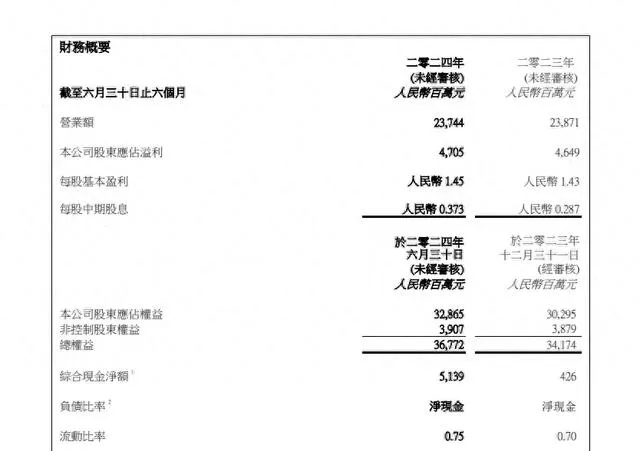

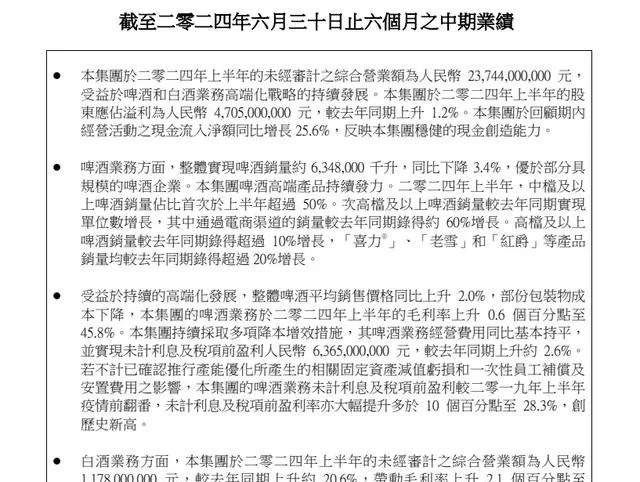

8月19日,华润啤酒(HK00291)公布2024年中期业绩。2024年1—6月公司营业额为237.44亿元,归母净利润47.05亿元,同比增长1.2%。

白酒业务方面,上半年实现营业额11.78亿元,同比增长20.6%,带动毛利率上升2.1个百分点至67.6%。

华润啤酒指出,已于二零二三年一月十日(「交割日」)完成贵州金沙窖酒酒业有限公司55.19%股权转让的交割,贵州金沙自交割日起已成为华润啤酒的间接非全资附属公司,并纳入华润啤酒的财务合并范围。

2023年华润啤酒归母净利润首次突破50亿元,今年上半年继续保持稳健度增长。

董事会议宣派付中期股息每股人民币0.373元,较去年同期增长30%,提升股东投资回报。

中高档啤酒销量首次超过50%,离高端市场份额第一越来越近

2024年上半年,华润啤酒主要受到低端市场的容量收缩影响,整体实现啤酒销量约634.8万千升,同比下降3.4%,优于部分具规模的啤酒企业。

分产品档次来看,华润啤酒高端产品持续发力,2024年上半年中档及以上啤酒销量占比首次超过50%,次高档及以上啤酒销量较去年同期实现单位数增长,其中通过电商渠道的销量较同期增长约60%。高档及以上啤酒销量较去年同期增长超过10%,喜力、老雪和红爵等产品销量均较去年同期增长超过20%,核心产品雪花纯生销量亦实现同比正增长。

这意味着,整体啤酒销量约634.8万千升中,其中超过317.4万千升为中高档啤酒,也意味着,华润啤酒离实现中国国市场高端啤酒市场份额第一的目标越来越近。

2024年华润啤酒的啤酒业务于未经审计的综合营业额为人民币225.66亿元,持续的高端化发展带动整体啤酒平均销售价格同比上升2.0%,同时部分包装物成本下降,使得啤酒业务于上半年的毛利率上升0.6个百分点至45.8%。采取多项降本增效措施以控制经营费用,实现未计利息及税项前盈利人民币63.65亿元,较同期上升约2.6%,而未计利息及税项前盈利率提升1.1个百分点至28.2%。

财报显示,公司啤酒吨价同比上升2%,毛利率上升0.6个百分点至45.8%。每千升啤酒利润首次达到1000元人民币。

华润啤酒持续推动优化产能布局,报告期内已停止营运1间啤酒厂,以及1间位于山东省济南市的新建智能化工厂已投入营运。于2024年6月底,华润啤酒在中国内地24个省、市、区营运62间啤酒厂,年产能约1940万千升。

8月19日,华润啤酒执行董事及董事会主席侯孝海在业绩说明会上表示,从上半年高端产品销量增长数据可以看出,啤酒高端化发展方向是确定的,正从品质提升、价格提高、结构改变的初级阶段,逐步向更高价值方向转变,啤酒消费呈现价值化、体验化、个性化和场景化等特点,他预计未来啤酒高端化还会朝着更加健康、环保等方向发展。如何面对未来啤酒高端化发展趋势,是当前企业需要思考的问题。

侯孝海认为,底部产品收缩、中高端产品扩容是中国啤酒高端化的一个基本特征。10元以上高端酒因为基数较低,增长速度更快,以喜力为代表,上半年喜力在福建、浙江、上海等区域着力提升市场份额。

他指出,8元-10元、10元-12元价格带是啤酒高端化主要推动力量,8元-10元的勇闯天涯superX、10元-12元的雪花纯生是华润啤酒两大主力产品。上半年勇闯天涯superX进行品质升级、包装升级和品牌升级,雪花纯生则向中国第一个销量超过100万千升的单品目标迈进,发展均符合预期。

展望未来,华润啤酒将秉持高质量发展和长期主义,继续落实「决胜高端、卓越发展」战略管理主题,通过创新的营销模式和产品理念提升华润啤酒的竞争地位,继续引领行业发展,致力「做啤酒新世界的领导者」。

白酒业务营收增长20.6% 「摘要」增长超过50%

今年上半年,华润啤酒白酒业务实现营业收入11.78亿元,同比增长20.6%。华润啤酒已于2023年完成贵州金沙55.19%股权转让的交割。

华润啤酒的白酒业务于2024年上半年的未经审计之综合营业额为人民币11.78亿元,较同期上升约20.6%,带动毛利率上升2.1个百分点至67.6%。白酒业务销售规模增长迅速,其中全国性高端大单品「摘要」的销量较去年同期增长超过50%,贡献白酒业务营业额约70%。白酒业务未计利息、税项、折旧及摊销前盈利为人民币4.13亿元,较同期基本持平。

侯孝海指出,今年上半年白酒板块增长超过20%,符合各方基本的本预期。但是从公司的发展角度来讲,我们还希望有更高的增长。他希望今年整个白酒业务收入有30%以上的增长。

华润啤酒自交割后积极推进贵州金沙的投后整合、赋能及提升。在产品方面,持续推进产品创新及升级,推出「摘要3.0」、「摘要宋词」、「金沙经典」及光瓶系列吸引不同消费人群。在业务推进方面,重点围绕「坚持大单品、坚持核心市场、做真大商、价格管控、库存管控、质量提升、消费者培育、厂商关系建设、数字化建设」等方面开展工作,服务消费趋势,穿越行业周期。在管理方面,华润啤酒坚定推进「啤酒+白酒」双赋能,以及「白酒+白酒」共成长的业务模式,引入华润啤酒市场操作理念、管理模式与经验,形成管理赋能。

金沙酒业有12款主力产品,形成「1+1+N」的品牌矩阵,即以摘要酒为高端引领,金沙回沙酒为大众产品,金沙小酱酒作为年轻化与轻量化产品的全价位带产品矩阵。其中,有7款是华润团队入主后发布的新品。

侯孝海也指出,尽管白酒板块仍然处于调整中,金沙管理团队做了多举措应对:一是重塑品牌;二是在全国重点省份、重点城市加大对大商的招募;三是加大对摘要价格的管控以及库存的管理;四是持续提升摘要品质。

另外,金沙酒业下一步将要对金沙品牌进行重塑,形成「摘要+金沙」双品牌组合,用金沙品牌去迎合价格下移、价格细分的趋势。而金沙酒业在自身的调整基本到位之后,也用业绩证明了其已经逐步抓住了本轮周期的发展机遇。