本文首发于「价值事务所」公号,关注公号,和我一起挖掘更多宝藏公司

本文是【价值事务所】的第1468篇原创文章。 文章仅记录【价值事务所】思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

从九月【所长会客厅】成立起,就一直在强Call医药,主要有这些个因素:

产业方面,生命科学领域国际化进程加快。最近国内创新药海外授权屡创新高,FDA 获批产品数量稳步增加。

医药政策方面,积极转变,反腐进入关键少数,国常会针对医药工业、医疗装备 2023-2025 的高质量发展等。

估值和筹码方面,医药板块连续下跌三年,2023 年动态 PE 约25倍,估值切换后大批公司估值 PEG显著小于1,其中最贵的医疗服务2024年估值也回归到30-40倍。

注:今天这篇文章来自【所长会客厅】,因【价值事务所】已是一个全网超过100万关注者的账号了,考虑到舆论影响的问题,无论是跟投资决策直接相关,还是比较敏感的内容,都没办法深入讲,甚至都不能涉及。所以建议大家最好尽可能加入所长会客厅。对比【价值事务所】,【所长会客厅】有更加深度的研究、更加敏感的内容、更全面的陪伴(有问必答)、更及时的解读以及更多精品内容补充……

今年消费板块其实整体非常萎靡,疫情严重伤害了居民资产负债表。 但是医药板块属于极刚性需求,未来 10 年每年加入 60岁的2400万人,支付人群增加(虽说支付总额待定)。相比而言,一些消费品的主要消费人群都在萎缩。

创业板最近持续新低,主要是被宁德时代等为代表的新能源拖累,如果不是医药对冲,可能创业板还会更低。

近期表现较好的【血制品】,从逻辑来说:

供给侧 ,国家不再批准设立新的血制品生产企业,目前不足30家血制品公司,行业集中度很高,有并购整合趋势,促进行业集中度进一步提高。

过去十年浆站审批数量较少,「十四五」期间国家对新建浆站逐渐放开,上市血制品企业陆续获得新浆站批文 ,血制品生产依赖于血浆供应量,龙头企业批文获得能力较强,"十四五」期间迎来采浆供给增量新时期。

资源垄断,而且优势资源逐渐向上市公司集聚。

另外一些公司,派林生物、卫光生物、上海莱士更换了大股东(上海莱士大股东居然变成了海尔集团),方便开辟浆站,三季度业绩反转。

需求侧来看,国内市场仍处于紧平衡状态。广东血制品集采的降价预期温和,利空出尽,中标后利于产品的院内放量。白蛋白仍有较大国产替代空间。

更短期来看,静丙等基础品种的渠道库存已经消化到历史低水平,这轮呼吸道疾病高发,推动院内对于静丙及白蛋白等产品的需求。国内医生的知晓率和使用量有所提高。

除此以外,像【中药】最近也可圈可点 。

目前机构持续在医药里面寻找低估机会,一些冷门、低估的方向也可以积极关注了。

今天聊聊药店,之前【所长会客厅】有同学问到,这个目前也是估值低、预期低的方向。

今天就一次性给大家讲清楚药店的投资逻辑。

估值低

这是上市药店公司的市盈率复盘,目前整体市盈率不到20倍。

所长经历过2019-2020年医药大行情中药店一度高达60倍市盈率的超级行情。当时由于防疫物资支出(口罩、感冒药等),带来业绩增厚,板块呈现整体上涨行情。

2021年疫情影响逐步出清,叠加疫情管制的负面因素,市值开始随着业绩下跌。2022年由于同期基数低、疫情防控放开的增量,实现业绩的高增长和市值上涨。2022年5月和10月,各有一波疫情放开之后大家屯药的行情。

以前药店大行情时候的逻辑:处方外流+集中度低的逻辑,一度对标日本。现在回看这个长逻辑并没有改变,但是估值跌到20倍不到。

所长永远相信,低估是最硬的逻辑,尤其是估值低,但是出现超预期的变化的时候。就像血制品的逻辑,是高壁垒但是预期增长低,但是在这次呼吸道疾病爆发刺激下也能演绎。

低预期+积极的变化

药店上市公司,之前市场对它的预期非常低。

这是因为2022年四季度、2023年一季度的基数非常高,具体原因大家都知道,2022年十月底放开之后,大家抢药囤药。

药店也迎来一波营收和利润的脉冲,但是这种很难再复刻了。基数高,今年的表观增长看起来就很差,市场对它的预期就比较低。部分品牌中药企业也是这样的逻辑。

随着时间推移,高基数的边际影响在逐渐减小。对药店来说,有几个积极的变化:

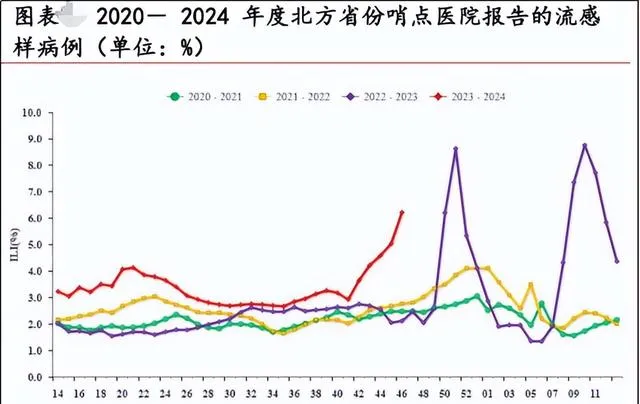

第一个就是流感大爆发,下图是北方样本医院流感样病例,红色是2023-2024年情况,其它的是往年对比图。非常明显,今年流感大爆发。

大家在一些社交平台也能看到类似消息。2023年冬天的优势毒株与2022年一致,均为A(pN2)亚型,目前药物仍有效。

这个会刺激药店、OTC中药的短期业绩。

第二个就是各省门诊统筹落地,催化2023Q3业绩。2023年2月,国家医保局发文推动「定点药房纳入门诊统筹管理」后,门诊统筹渗透率提升。

全国药店日均订单量已经连续 4 个月持续回升, 订单金额从 7 月的2871元每日增长至 10 月的3269元每日 。

药店的长逻辑

Ⅰ.处方外流

比如一个慢病患者,你每个月都需要去医院取药,而且取的是同样的药。你熟悉医院的每个诊室,即便这样,每个月的某一天,你都必须设定好一个7点不到的闹钟,目的只是为了在门诊楼大厅取药时少排一会队。这对患者来说体验是很差的。

处方外流,就是让原本在医院发生的处方配药转移到院外,由流通企业或社会药房来承担处方配药工作。

详细来说,一张由医生开具的处方,经由医院药师审核后,被上传到某个「处方信息共享平台」,很快,与该医院合作的药房获取信息后,患者可以选择去线下的某个药房直接取药,或者选择让药店配送上门。

医药分开,零售药店成为处方药销售的主要终端——美国、日本的零售药店就分别占处方药市场的约80%和70% 。

国家也一直在不断推进处方外流,下图是不同比例处方外流预计给药店增加的市场规模。

这个是长逻辑。

Ⅱ.行业集中度提升,龙头收割份额

从美日药店的发展经验来看,零售药店连锁化 是药品零售行业的大势所趋。美国零售药店连锁化率基本达到78%,中国药店连锁化率这几年飞速提升,从2014年的36%提高到去年的62% 。

行业集中度上, 中国十强连锁的市占率仅为25.2%,远不及日本CR10市占率的70.7%,更不及美国CR4的79.6% 。

这几年,上市公司借助资金优势疯狂扩张。

上图统计了今年以来药店门店数的增加数量。

大家不要把药店想复杂了,其实药店这个生意模式非常简单,就是零售行业。通过不断开店,开店之后覆盖的人群增多,流量就多。开店越多,营收越高,批发的药越多,那么对上游药企的议价权越高,流通效率也越高。

开店之后,新店不断运营,经过一段时间扭亏,赚到的钱继续开新店,同时关掉亏损的老店。

从选股来说,想清楚这个逻辑,那么也很简单。按照开店总数来说,大参林、老百姓、益丰药房的门店数都超过一万,基本上是国内零售药店的龙头。从增速来看,它们今年门店增速分别为29.35%、21.16%、20.28%。

在【所长会客厅】里,会有很多前端不太方便也不太能深入讲解的内容,会对很多企业行业进行更及时的追踪,还会力求做到对大家的提问都一一回复,并尽可能的深度,最好是能讲透了背后逻辑的程度,有需要学习的朋友可以加入。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?