近日,知名做空机构Grizzly Research发布了一份针对奇富科技(NASDAQ:QFIN)的做空报告,直言其是「骗子公司」,其报给国家工商总局的财务数据与提交给SEC的数据相差1,000多倍,存在明显的财务造假;并且贷款利率远高于国家政策红线,主动违法,随时可能面临监管风险。报告还提到,奇富科技实控人周鸿祎,在其控制的鲁大师(3601.HK)和三六零(601360.SH)上有过损害公众股东利益和欺诈性指控的不良记录。

天府财经网注意到,Grizzly Research还曾于2023年9月、2023年11月先后发布过针对拼多多(NASDAQ:PDD)、商汤科技(HK:0020)的做空报告,似乎专注于做空中概股。以下为奇富科技做空报告全文翻译。

介绍

奇富科技(NASDAQ:QFIN)是信贷服务领域的主要参与者之一,撮合借款人与金融机构,并提供各种类型的贷款。该公司之前以「360借条」而知名,最近更名为「奇富借条」。此外,公司于2023年3月将其名称从「360数科」变更为「奇富科技」。该公司于2016年成立,总部位于上海。

经过数月的研究,我们认为该公司向SEC和美股投资者报告了虚假财务信息。此外,我们认为奇富科技被不良行为者(bad actors)控制,他们利用会计游戏和关联方来粉饰报表。该公司还主动违反中国法律,这将很快为其带来经营风险。

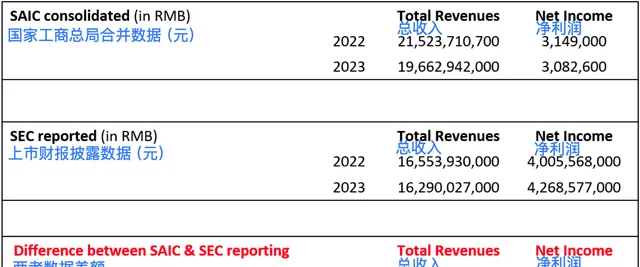

国家工商总局文件显示夸大利润、财务欺诈、长期股息和股票回购计划不可信

国家工商总局(SAIC)是中国进行市场监督管理和有关行政执法工作的政府机构。SEC和SAIC财务数据的差异,往往是识破欺诈的关键——尤其当差异过大时。

我们获取了奇富科技在SEC文件中披露的6家子公司的SAIC财务数据,并将合并数据与该公司在SEC文件中披露的财务数据进行比较。结果表明,该公司2022、2023年的净利润均夸大超过1,000倍。

SEC和SAIC文件中的财务数据差别如此之大,已经不是会计处理方法不同所能解释的了。让我们直言不讳地说:我们指控奇富科技一直在篡改向SEC提交的财务数据,夸大盈利水平。此外,我们的指控还有其他事实支持,例如,我们的研究揭示了一系列其他谎言和虚假陈述,还发现了一个藏在奇富科技背后的关键人物,我们认为此人不诚实和不值得信任。

伪造利润有很多影响,我们认为投资者对公司的股息和股票回购计划过于乐观了。奇富科技目前派发的半年度股息是0.6美元/ADS(年化1.2美元/ADS)。然而,考虑到利润被夸大,我们认为公司的分红和股票回购计划从长远来看是不可持续的。一旦这些计划未能实现或在未来被下调,基于当前股息和股票回购计划买入的股民可能要拍断大腿。

奇富科技的控股股东曾有侵害投资者利益和欺诈性指控「前科」

周鸿祎是奇富科技背后的关键人物。据公司称,他直到最近才担任董事会主席,并于今年8月因「个人原因」辞职,他也是奇富科技的最大股东。他在中国面临严重指控,他的上市公司表现很糟糕。周鸿祎曾多次损害股东利益,并被指控涉嫌欺诈。

鲁大师(HK:3601)

根据该公司的描述,鲁大师「开发了一系列PC和移动设备实用软件供用户免费使用,以获取流量,并通过在线广告和在线游戏业务将流量变现」。控股股东之一是周鸿祎,他是奇富科技和A股公司三六零的最大个人股东。2023年9月,鲁大师进行了一项「骚操作」,引起投资者社区质疑。

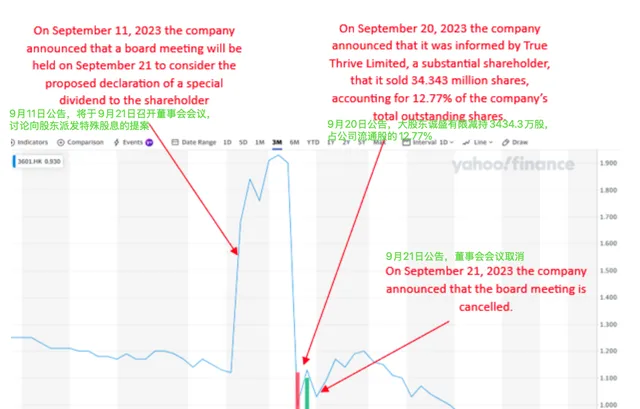

我们通过股价图表制作了时间线,以便更好地说明鲁大师发生的事情。

2023年9月11日,鲁大师宣布可能考虑派发特殊股息,将于9月21日召开董事会会议讨论。基于特殊股息的预期,公司股价从几天前的约1.1港元飙升至近2港元。然而,到了9月20日,公司突然披露,其大股东诚盛有限(True Thrive Limited,最终由周鸿祎控制)出售了公司超过3,400万股(12.77%)的股份。而且,到了9月21日,公司宣布取消董事会会议!

这一系列操作,让高价买入鲁大师的投资者瞬间损失惨重。有报道称,一些投资者建议向港交所监管机构投诉,认为该公司「恶意发布分红信息,炒作股价并抛售」。

周鸿祎似乎随时准备并乐于利用公众投资者。

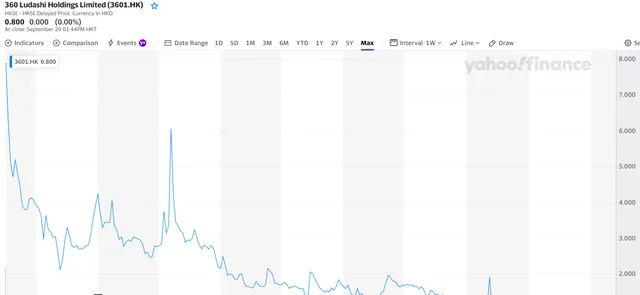

鲁大师自2019年上市以来长期呈下跌趋势。

三六零(601360.SH)(私有化前股票代码:QIHU)

360由周鸿祎控制,他是前奇富科技董事会主席,目前仍是其最大股东。360之前在美股上市,并于2015年下半年完成私有化,由周鸿祎和其他投资者收购。私有化之后,该公司于2017年下半年在A股市场借壳上市。尽管上市之初因借壳交易上涨,但随后经过多年的持续下跌,目前约7块多(最新收盘价8.02元,天府财经网注)。

在奇虎360私有化之前,该公司还于2011年被Citron Research指控涉嫌欺诈。(天府财经网注:Citron Research是另一家做空机构,其创始人Andrew Left被U.S.News列为历史上最著名的做空者之一。但其做空活动常常引发争议,2024年7月,Andrew Left被指控参与了一项价值1,600万美元的股市操纵计划,但他对这些指控表示不认罪。)

2023年,三六零及其控股股东周先生卷入了另一场风波。该公司于2023年4月宣布周先生与妻子离婚,并处理了共同资产。这一公告当时引起很大争议,一些投资者和媒体质疑离婚的真实意图。

例如,【360创始人周鸿祎离婚上热搜,董秘发文怒斥「阴谋论」遭知名媒体人隔空回怼】一文提供了一些关于这一事件的背景。三六零股价从2023年2月至4月初上涨超过186%,因其被认为是A股ChatGPT概念股之一,离婚公告恰逢当时股价高位。尽管三六零的IR试图澄清这种猜测,但仍有媒体人士不相信IR的澄清。

此次事件发生后,有报道称中国证监会似乎试图加强内部人禁售规则,特别是针对类似离婚事件,这使得控股股东或大股东在这种情形下难以出售股份。(【监管出手!「假离婚、真减持」凉凉】)

我们认为,同一个人控制的不同实体的长期表现,可以作为观察此人商业洞察力和回报股东能力的重要指标。目前为止,三六零和鲁大师显示出相同的模式。鉴于中国当前的商业模式和经济状况,我们认为奇富科技未来很有可能经历同样的下行趋势。

据媒体报道,周鸿祎似乎将奇富科技用作私人「存钱罐」

最近,媒体的一份报道对360集团、控股股东周鸿祎和奇富科技提出了诸多质疑(【360周鸿祎的放贷生意:为金融机构「兜底」催债,赚了钱到处搞区域总部?】)。报道显示,奇富科技似乎正在为360集团及其最大股东周鸿祎提供资金,用于所谓的「总部项目」:

报道称,奇富科技一直是360集团总部发展计划的资金提供者之一。这应该引起合理质疑,即360集团和周鸿祎是否将奇富科技当成了其各种项目的「存钱罐」?

我们认为奇富科技利用关联方上海奇步天下做假账

我们观察到,在欺诈运营的公司中,一个常见的模式是它们控制实质上从事相同业务的表外实体,这使得它们实质上将私营公司当作「存钱罐」,在上市公司和私营公司之间来回转移成本和收入,具体取决于他们想给投资者展示什么。我们认为奇富科技涉嫌这种欺诈行为,而且我们可能已经找出了奇富科技用于这一目的的实体。

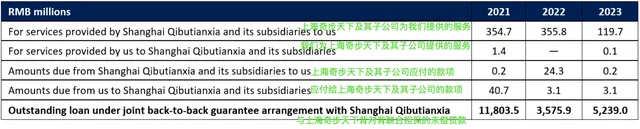

上海奇布天下信息技术有限公司(原北京奇布天下科技有限公司)成立于2006年11月27日。根据奇富科技的披露,「上海奇布天下及其子公司是关联方,因为上海奇布天下是我们董事会主席周鸿祎先生的附属公司」。

企查查显示,上海奇步天下有两个微信公众号,分别为「360数科」和「360金融科技」。前者指向奇富科技,由上海淇毓信息科技有限公司(奇富科技子公司)运营;后者指向360金融科技,由北京奇步天下科技有限公司(上海奇步天下的前身)运营。前者最近发布过文章,后者自2018年2月以来未再更新。

同时,根据奇富科技的披露,其在过去几年中与上海奇步天下及其子公司存在交易。下表汇总了奇富科技与上海奇步天下的关联交易。

来源:公司披露

我们发现,奇富科技与上海奇步天下之间存在如此多的联合担保贷款,这一点令人感到不安。

上海奇步天下到底是做什么的?

根据企查查的介绍,上海奇步天下从事技术开发、技术咨询、技术推广;计算机系统服务;设计、制作、代理、发布广告;销售:通讯设备、电子产品、计算机软硬件及辅助设备。

但招聘网站显示,北京奇步天下科技有限公司(上海奇步天下前身)的公司页面有360数科的logo。360数科是奇富科技之前的品牌名称。上海奇步天下把自己与奇富科技混为一谈,而它实际上并不在奇富科技合并报表范围内。

我们还注意到,另一家招聘网站显示,上海奇步天下的员工人数已超过1万人。

而根据奇富科技的披露,其截至2021年末、2022年末、2023年末的员工人数分别为2,129人、2,199人和3,121人。

然而,上述第一个招聘网站显示上海奇步天下的员工规模在5,000至9,999之间,第二个招聘网站显示上海奇步天下拥有超过10,000人。

我们认为上海奇步天下员工如此之多有些奇怪,因为该公司没有明显的业务运营,无论是线上还是线下。

我们认为奇富科技很有可能利用上海奇步天下来隐藏员工成本。

信贷组合正在崩溃,管理层似乎只会玩弄会计把戏

据该公司称,其主要通过两种方式监控贷款表现:通过90天以上逾期率来监控公司撮合的贷款截至测算日的累计表现;通过180天以上的同期逾期率来评估公司每个财季促成的贷款的健康状况。

下表汇总了2019年—2024 Q2的90天以上逾期率。

来源:公司披露

过去几年,该公司的逾期率明显呈上升趋势。这显然是奇富科技面临的一个问题,因为它必须保证这些贷款的履行。

此外,我们怀疑该公司利用应收账款拨备来操纵报表的盈利。下表显示了应收账款项总额,包括应收账款和应收合同资产、应收金融资产以及应收贷款。根据公司的损益表,拨备项目有四项,合计分别占2022年和2023年总营业成本和费用的54.5%和50.4%。

数据来源:公司披露文件,Grizzly分析

该公司的应收款项总额从2022年的253亿增加到了2023年的337亿,增长33.2%,但其在损益表中记录为成本/费用的拨备总额从2022年的66亿减少到了2023年的58亿,下降12.4%。

具体来说,2022年拨备总额占应收款项总额的26%,这一比例在2023年下降到了17.1%。2024年上半年,应收款项总额从2023年同期的306亿增加到了335亿,增幅9.6%,但同期拨备总额却从26亿减少至22亿,同比下降16.3%。2023年上半年,按年计算的总拨备占应收款项总额的17.3%,但到了2024年上半年,这一比例进一步降至13.2%。

然而,与此同时,该公司总贷款的信用质量却不断下降,因为其90天以上的逾期率从2022年的2.03%上升到了2023年的2.35%,2024 Q2进一步上升至3.4%。在我们看来,拨备在减少,而应收款余额在增加、逾期率在上升,这似乎是不合理的。

尽管财务报告显示2022-2023年、2023 p-2024 p,公司营收和净利润均在增长,但现金和现金等价物从2022年末的105亿减少到了2024年6月底的84亿,减少约21亿元。我们认为奇富科技被迫调整资产负债表科目,因为它报告的利润是假的,而它不得不对现金流向做出解释。

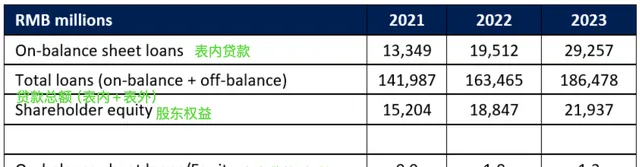

我们的研究表明奇富科技的杠杆率远高于表面水平

奇富科技不仅在账面上有贷款,还有很大一部分来自表外的贷款。尽管不在表内,但公司仍然需要「通过拥有融资担保牌照的VIE或第三方担保公司、保险公司」来保证其中部分贷款的偿还。

下表汇总了包含表外贷款的贷款与权益的比率。

资料来源:公司披露,Grizzly分析

实际杠杆率可能远高于表内部分所呈现的,尽管公司并未公开其需要担保的表外贷款金额,上表假设公司需要担保所有表外贷款。再加上不断恶化的逾期率,我们认为表外贷款是奇富科技的主要风险,而且很快就会成为现实。

根据一篇调查文章报道:

清流工作室发现,虽然大部分贷款业务由金融机构直接放款给借款人,奇富科技并不经手资金,但依然要为这些贷款提供担保,为金融机构的贷款「兜底」。

该报道还称:

无论是撮合贷款还是自有资金贷款发生违约,最终都要由360借条平台来进行催债。

这尤其令人担忧,因为我们认为公司的经营行为违反了中国的规则/法律,因为公司发放或撮合的贷款年利率似乎远高于监管机构规定的上限。我们的研究表明,借贷平台面临的压力正在加大。

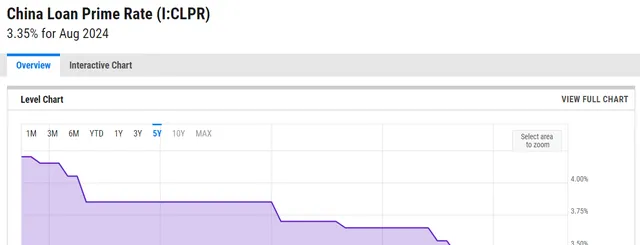

奇富科技的贷款年利率远高于监管机构批准的利率

监管部门对民间借贷的规定非常明确:贷款利率不得超过一年期贷款基准利率的4倍。

近年来央行不断下调贷款基准利率。下图显示,截至2024年8月的基准利率为3.35%。

来源:ycharts.com

由于目前监管部门只允许4倍的LPR利率,因此奇富科技撮合或发放的贷款年利率最多只能达到13.8%。

奇富科技在港股招股说明书中表示,其实际年利率为22.6%,远高于13.8%。

而据媒体报道,奇富科技的利率实际上高得离谱,以至于出现过借款人暴力伤害奇富科技分公司员工的极端案例。有媒体报道称,有人在网上投诉其年利率高达186%。

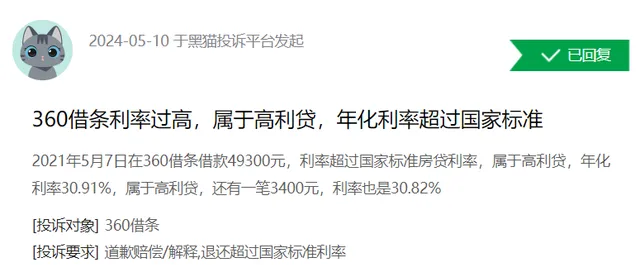

此外,最近的投诉表明,奇富科技的贷款利率仍远高于法定利率上限。例如,下面的投诉称年利率为30.8%~30.9%。

来源:黑猫投诉

公司在其年度报告中也承认了这一风险。我们认为公司早就意识到其当前的业务活动和利率超过了4倍LPR的限制。我们认为奇富科技在走钢丝,明知故犯地违反中国法律和监管要求。这也使得收取超过法定限额的利息实际上不合法,并在实操中越来越困难。

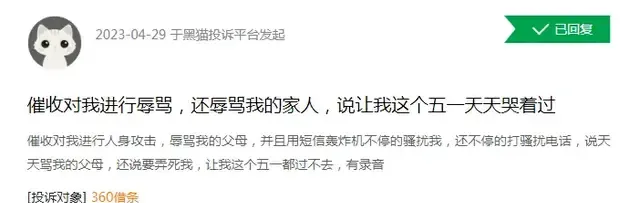

据【奇富科技:2.9万条投诉指向野蛮生长】报道,奇富科技从事非法债务催收行为的投诉很多,该文章列举了几个例子:

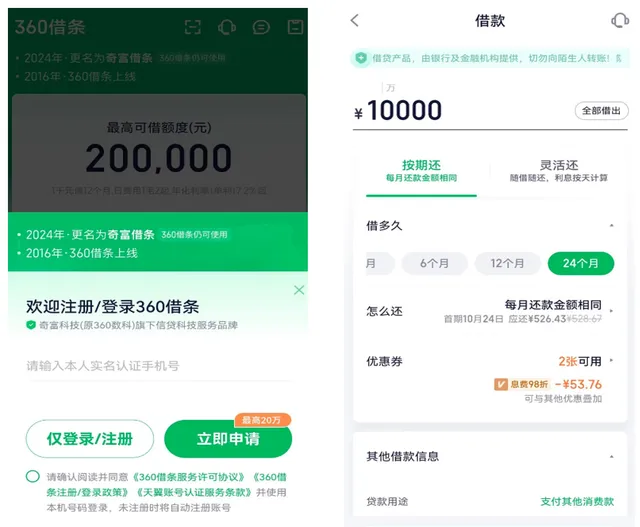

我们的尽职调查团队试图从奇富科技的借贷平台360借条(最近更名为奇富借条)App借钱。

来源:360借条

来源:360借条

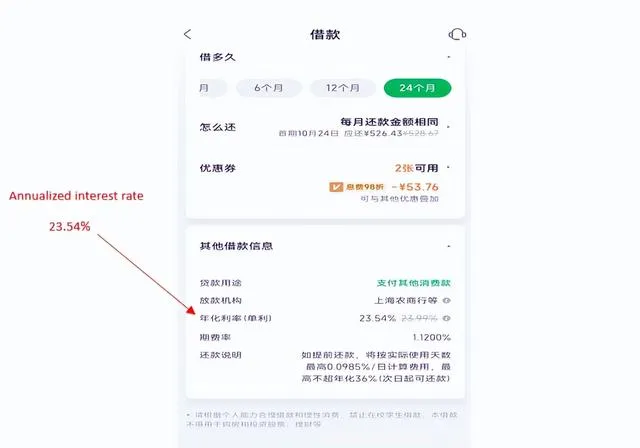

平台显示,如果借款人想借1万元,期限24个月,年化利率为23.54%,远高于13.8%。如果借款期限改为12个月,年化利率略有变化,为23.41%。无论哪种方式,都可以发现奇富科技仍然以远高于监管要求上限的年化利率放贷或撮合贷款。

我们相信监管部门已经注意到高息贷款问题,并正在收集证据。例如,有媒体报道【某省排查整治向个人、民企的高息借款(年利率8%以上)问题】:

记者从多位地方投融资人士处了解到,近期某省下发通知,要求各单位开展自查自纠,全面排查是否存在向个人和民企高息借款的问题,存在相关情况的,需填报相关内容。该省界定的高息借款,指年利率8%以上的借款。

我们认为,这是被股东们低估了的一项重大风险。

审计机构和签字会计师无法让人信任

该公司的审计机构是德勤会计师事务所,它也是臭名昭著的欺诈案例高途(前身为跟谁学)的审计机构。此外,自2022年以来,签字会计师一直是Hui Zhu,而且看起来奇富科技是Hui Zhu唯一审计的公司。

2017-2021年,奇富科技的签字会计师是Kai-Wen Lin,他还审计了:

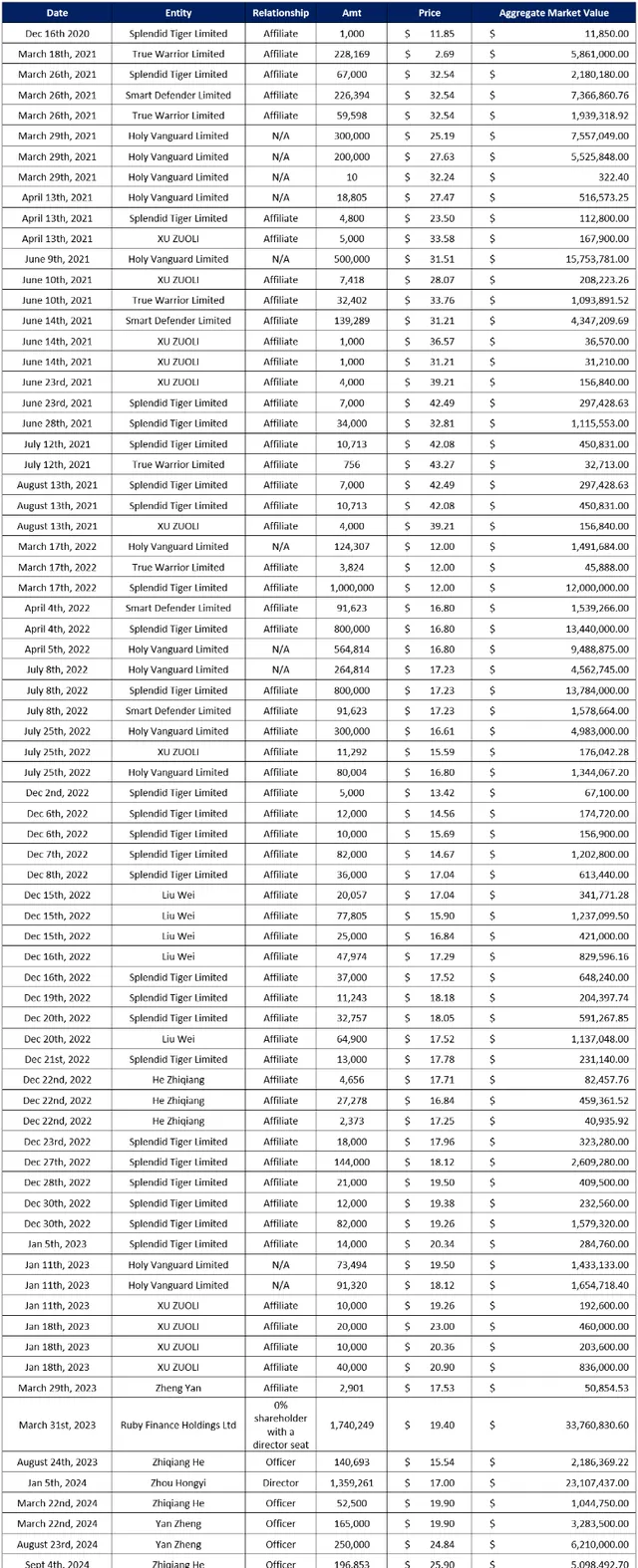

内部人士不断抛售

根据我们的估计,自2020年以来,内部人士已抛售价值超过2.3亿美元的奇富科技股票。下表是时间和金额汇总。

来源:Refinitiv

结论

我们认为奇富科技是典型的欺诈案例。该公司的基础业务低于预期且不断恶化,且随时面临监管风险。我们并不惊讶地发现,奇富科技向中国监管部门报告了不同的财务数据,但让我们震惊的是,过去两年几乎向SEC报告的所有利润似乎都是伪造的。我们认为,奇富科技背后的关键人物周鸿祎是不良行为者,他利用上市公司损害了公众股东的利益。奇富科技与最著名的欺诈案例之一高途共用一家审计机构的事实,进一步加深了人们对其不信任的印象。