氢能是一种来源广泛、清洁无碳、灵活高效、应用场景丰富的二次能源,具有燃烧热值高、清洁无污染、利用形式多样等特点,是推动传统化石能源清洁高效利用和支撑可再生能源大规模发展的理想能源,氢能正逐渐成为全球能源转型发展的重要载体之一。

3月1日,氢能源板块继续上演涨停潮,据不完全统计,整个氢能源板块共有157只个股录得上涨。其中密封科技、和顺电气、美锦能源、康普顿、康盛股份、雄韬股份、四川金顶、全柴动力、天元智能、动力源、京威股份、洪涛股份等多股涨停。

01

氢能源行业发展概况

纵观三次能源,人类对能源的利用史既是一部技术革命史,也是一步工业体系变革史。当前,能源发展逐步由化石能源主导的高碳能源系统向清洁能源主导的低碳甚至零碳能源系统方向转变,将逐步由增量清洁替代转向存量清洁替代。氢气作为高效低碳的二次能源,是双碳目标战略下的必然选择。截至2021年11月份,全球制定碳中和目标的国家和地区有66个。

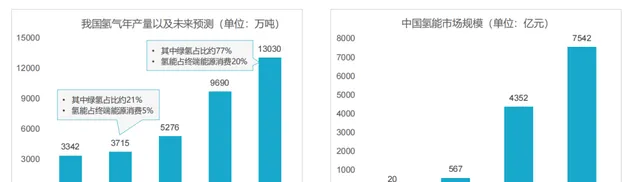

根据中国氢能联盟数据及预测,2020年,我国氢气产量为3342万吨,在2030年碳达峰愿景下,我国氢气的年需求预期达到3715万吨,在终端能源消费中占比约5%;在2060年碳中和愿景下,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中占比约为20%,市场规模将达到7542亿元。

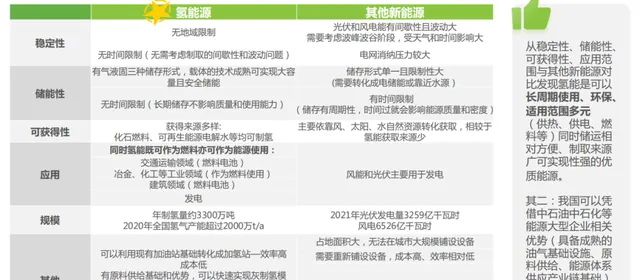

与其他新能源相比氢能的综合能力相对较优:可获取来源多且取用无时间天气限制、储能形式更多样化、应用范围更广既为燃料亦为能源、 规模体量大且现阶段落地可借鉴传统能源形式!

02

氢能产业链发展

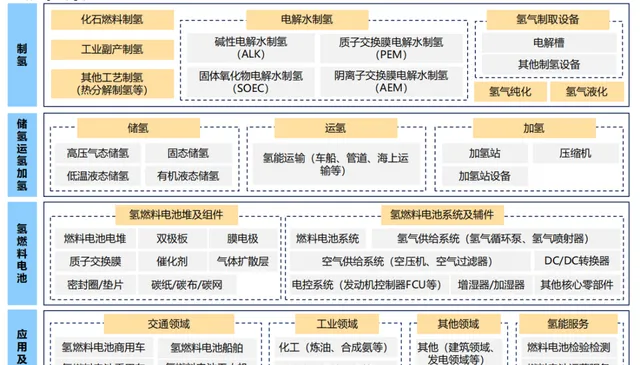

我国氢能发展刚刚起步,各类技术设备还在不断的完善改进中,根据制取方式和碳排放量的不同,一般将氢能分为灰氢、蓝氢和绿氢三种。目前灰氢技术与制备工艺相对成熟,但未能根本解决碳排放;灰氢基础上的蓝氢,碳捕捉、碳储存技术未能实现;对于绿氢来说,无论是技术和设备都在发展过程中,技术的不成熟导致成本高昂。

氢气的运输方式多种多样,目前主要有高压气态运输、低温液氢运输和管道运输等几种运输手段。氢气的运输成本占总成本的1/3,已经成为氢能产业发展必须解决的关键问题。

我国加氢站数量持续布局完善,数量全球居首。截至2022年底,我国已累计建成加氢站358座,加氢站数量位居全球首位,其中,在运加氢站245座,从地区分布来看,广东加氢站数量47座,位居全国首位,其中佛山市已累计建成运营35座,位居全国城市首位;山东省共建成27座,位居全国第二位。但建设主要受政策驱动,存在审批、成本等困境!

03

氢能投融资概况

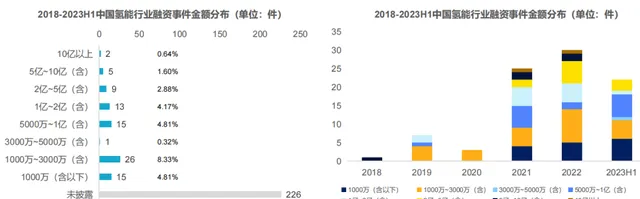

根据睿兽分析统计,截至2023年6月30日,国内氢能行业有240余家企业获得融资,涉及融资事件471件、融资金额284亿元,参与机构超过300家。2021年中国氢能行业一级市场融资事件数量91件,同比增长102.2%,融资金额86.2亿元,实现大幅度提升;2022年中国氢能行业融资事件71件,同比下降22.2%,融资金额119.3亿元,同比增长38.4%。

根据睿兽分析统计,2018-2023p中国氢能行业融资金额在1000万~3000万元(含)的事件最多,占比8.33%,近五年1000万~3000万元(含)的融资事件数量占比均为当年最高。1000万-3000万元(含)占比在持续提升,2022年占比分别达到13.85%,较2018年(0%)提升13.85%,2023p占比达到18.52%。国氢科技于2022年12月,获得45亿元B轮融资,由国家制造业转型升级基金、国家绿色发展基金等11家投资方,估值达到130亿元,成为目前氢能行业估值最高的独角兽企业。

04

总结

这次山东省将免征氢能车辆高速公路通行费的消息引爆资本市场,除了山东省以外,北京、内蒙古、吉林等省市均在年后出台氢能利好政策,支持手段包括了加氢站补贴和许可、绿氢补贴等,在提高氢能产业经济性的同时,还有望为其他地区起到示范和引领作用,带动包括终端用氢等环节在内的推广与发展。利好政策频频下发,此前导致氢能难以规模化发展的技术、成本、基础设施等问题在上述政策中皆有提供解决思路,氢能的制、储、运、加、用各环节均迎来利好。在此背景下,氢能产业发展的瓶颈正在被持续突破,产业内相关优质标的的投资机遇逐渐凸显。