1

业绩「爆雷」

汤臣倍健(300146)的业绩「玩砸了」。

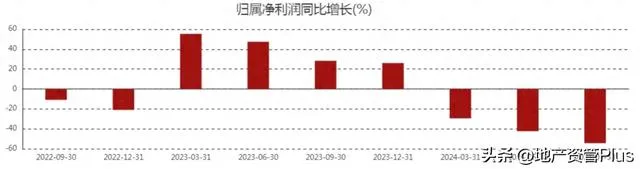

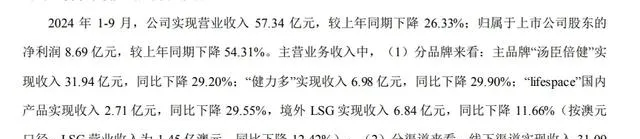

最新财报显示,今年前三季度,汤臣倍健的营收为57.34亿元, 较上年同期下降26.33% ;归属于上市公司股东净利润8.69亿元, 较上年同期下降54.31%。

聚焦到第三季度,数据更加惨淡:汤臣倍健营收11.2亿元, 同比下降48.76% ;归属于上市公司股东的净利润-2241万, 同比下降106.3% ;扣非净利润为-2415万, 同比下降107%!

这份业绩啥概念呢?数据显示,这是汤臣倍健近10年以来,第三季度首次出现亏损。

征兆其实早已显露。翻阅过往财报,汤臣倍健今年一季度的营收和利润就出现双双下滑,二季度、三季度下滑幅度进一步扩大。

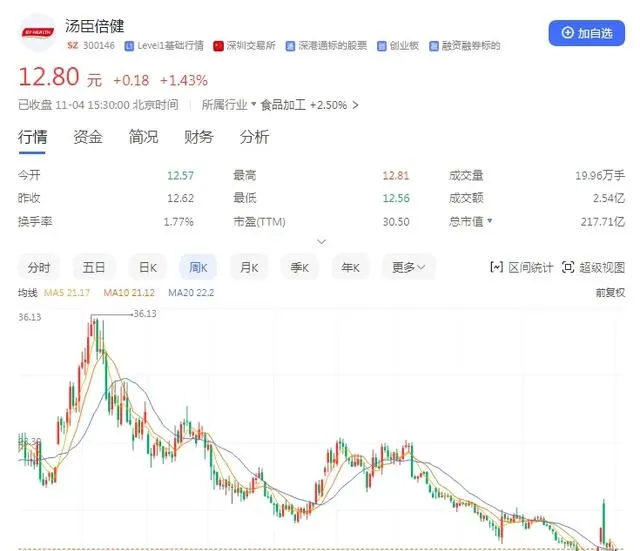

这个趋势也体现在资本市场。截至2024年11月4日收盘,汤臣倍健的股价是12.80元/股,这个价格相比2021年的高点已经跌去:

64%。

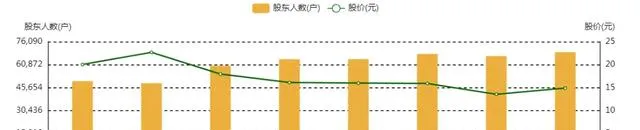

东方财富网数据显示,截至2024年9月底,汤臣倍健的股东人数(户)为6.917万,其中有近1万人还是近一年买入的。

看着大跌的业绩,不知这些股民做何感想?

遥想当年,汤臣倍健顶着「保健品第一股」的光环登陆资本市场,其曾以110元/股的发行价格和115倍的市盈率创下A股发行「双过百」的纪录。

这不禁令人感慨,汤臣倍健经历了啥?

2

销售费用「居高不下」

答案同样得从财报中寻找。

欧睿数据显示,2023年中国维生素与膳食补充剂行业零售总规模达到2253亿元,较上年增长约11.6%。同期,汤臣倍健的市场份额达到10.4%,稳居中国第一。

但在行业规模扩张之际,「保健品一哥」却逐渐显露疲态。

汤臣倍健旗下有「汤臣倍健」「健力多」「lifespace」等多个品牌,产品覆盖蛋白粉、胶原蛋白、多种维生素等。财报显示,今年前三季度:

「汤臣倍健」实现收入31.94亿元,同比下降29.20%;

「健力多」实现收入6.98亿元,同比下降29.90%;

「lifespace」国内产品实现收入2.71亿元,同比下降29.55%。

再从渠道看,线下渠道实现收入31.09亿元,同比下降 29.08%;线上渠道实现收入25.86亿元,同比下降23.36%。

也就是说,全品牌、全渠道都出现了较大幅度的下滑!

值得一提的是,业绩在全面下滑,汤臣倍健的销售费用却依旧「居高不下」。

财报显示,2024年前三季度,汤臣倍健的销售费用为24.27亿元。今年上半年,汤臣倍健在广告宣发上投入了5.22亿元,该费用支出主要为提高品牌知名度、增加综艺节目冠名及重点产品的资源投入,其中综艺投放1.31亿元,线上广告费2.04亿元,策划制作费及其他共1.87亿元。这事一度引发争议。

拉长时间看,2020年至2023年,汤臣倍健的销售费用分别为18.18亿元、24.78亿元、31.69亿元、38.59亿元,同比分别增长10.18%、36.3%、27.87%、21.77%。

短短四年,汤臣倍健的销售费用占比从29.83%上升到41.02%。

同期,汤臣倍健的研发费用只有1.4亿元、1.5亿元、1.58亿元、1.79亿元,不到销售费用的零头。

试问一下,靠「烧钱」营销驱动的业绩,能长久吗?

3

时代变了

更深层次的答案,还在报表之外。

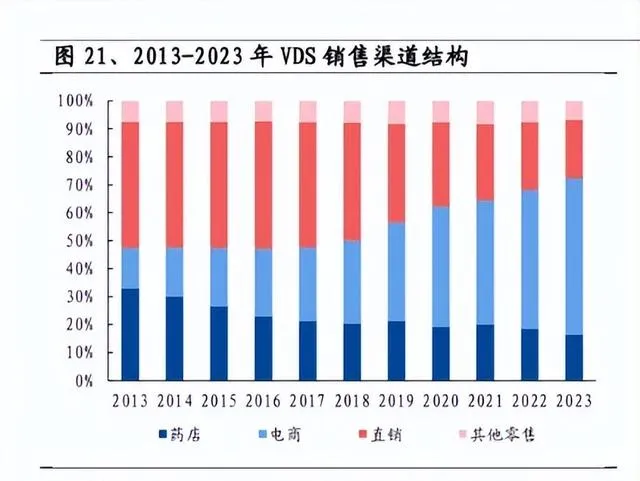

汤臣倍健是零售终端的受益者。凭借与零售药店的深度捆绑,汤臣倍健实现了腾飞。数据显示,早在2012年,汤臣倍健的零售终端就突破了3万个。也正因此,线下渠道一直是公司的主要收入来源,占比接近50%。

但时代悄然生变,汤臣倍健曾引以为傲的零售终端,渐有衰落之势。

2023年中国维生素与膳食补充剂渠道结构中,线上渠道占比56%,直销渠道20.8%,药店16.4%,现代商超1.4%,其他渠道 5.4%。

这背后,该行业的线上渠道占比从2010年的2.9%变成如今的56%,翻了20倍;药店渠道则从原来的50%降到如今的16.4%,只有原来的1/3。

最近的数据是,今年1—8月,全国零售药店膳食营养补充剂销售额同比下滑20%——这也是近十年下滑幅度最大的一年。

一升一降之间,折射的是汤臣倍健在趋势下的无奈。

线下萎缩,线上的竞争更加激烈。蝉魔方数据显示,2023年5月-2024年4月,抖音电商保健品行业TOP10品牌里,汤臣倍健仅排第八。

在产品层面,天猫健康数据显示,2023年90后消费者中最热门的产品,是护肝片、辅酶q10、益生菌、叶黄素和鱼油。

反观汤臣倍健,产品主力依旧是「老三样」:蛋白粉、钙片、复合维生素。

渠道、产品、用户——面对如今的市场,汤臣倍健该往哪里发力?

实际上,渠道的不足完全可以通过产品创新来弥补,搞出几个爆款单品,就有望在线上渠道打出一片天。遗憾的是,从销售费用和研发费用的对比来看,汤臣倍健依旧没有跳出原来的思维。

有意思的是,业绩在下滑,股价腰斩,汤臣倍健高管的薪酬却依旧很高。

年报显示,2023年汤臣倍健17名董监高共领取税前报酬3561.96万元,这个数据,相比2022年15名董监高的税前报酬多了1648万元!其中,副董事长梁水生、总经理林志成、董事汤晖的薪资,都迎来「翻倍式上涨」。

看着如今的业绩曲线,不知道各位高管心里,做何感想?

客观来说,作为「保健品第一股」,汤臣倍健底蕴还是很深厚的。它的线下渠道积淀、它的品牌持久力,都值得研究。但如果不能迅速适应变化,再古老的护城河也将逐渐走向瓦解。还是那句老话:

在时代的变革面前,时间不一定有那么多的朋友。

来源:经济学博士