今年以来,IPO批文失效不再是个别现象。毕竟自从今年3月15日证监会发布了【关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)】后,对IPO公司的要求变了,所以尽管之前有不少公司已经拿到了IPO批文,但因为与IPO新政不符,所以这类公司IPO的脚步只能叫停,哪怕是拿到了IPO批文,也只能坐等批文失效。

而在拿到IPO批文的IPO公司中,拟在沪市主板上市的小方制药,也一度被舆论判了死缓。毕竟该公司IPO,同样需要正视突击分红、「清仓式」分红这个现实问题。

不过,今年8月7日,小方制药似乎从死亡线上挣扎了出来,当天该公司发布了【首次公开发行股票并在主板上市招股意向书】,初步定于8月15日开启新股发行。为此,投资者不禁要问:小方制药新股发行,是否把IPO新政踩在了脚下?

加强对IPO公司现金分红的监管,是今年出台的IPO新政的一个重要内容。今年3月15日证监会发布的【关于严把发行上市准入关从源头上提高上市公司质量的意见(试行)】明确规定,要严密关注拟上市企业是否存在上市前突击「清仓式」分红等情形,严防严查,并实行负面清单式管理。4月12日发布的「新国九条」也提出要进一步完善发行上市制度,将上市前突击「清仓式」分红等情形纳入发行上市负面清单。

而沪深交易所也明确表示:对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。

也正是基于上述规定,现金分红问题就成了小方制药上市路上的拦路虎。毕竟小方制药是一家家族企业,小方制药实控人是方之光和鲁爱萍夫妇,合计持有小方制药98112000股,占公司发行前总股份的81.76%。叠加方之光和鲁爱萍之子方家辰及其配偶罗晓旭所持股份,方氏家族累计持有小方制药总股份的86.94%。不仅如此,据招股书,方之光、鲁爱萍以及儿子方家辰,均为加拿大籍身份。

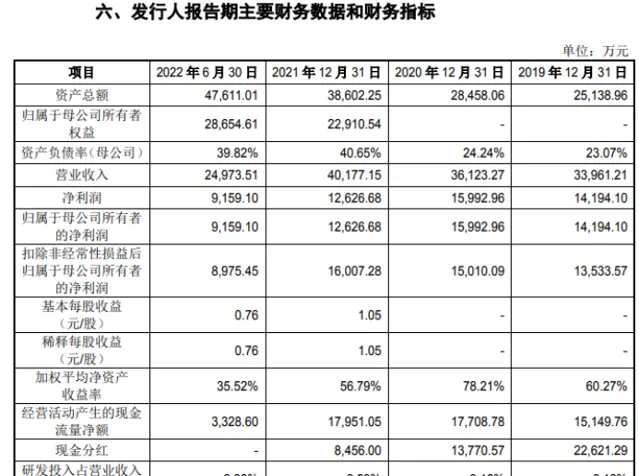

作为家族制企业通常都是热衷于现金分红的,以便将公司的利润转化为家族的财富。在这个问题上,小方制药同样并不例外。2019年-2023年,小方制药实现归母净利润分别为1.42亿元、1.60亿元、1.26亿元、1.75亿元和2.04亿元。而2019年-2022年,小方制药分别分红2.26亿元、1.38亿元、0.85亿元和1.11亿元,累计分红5.60亿元,这四年间小方制药归母净利润总计为6.03亿元,分红比例高达92.87%。根据小方制药的股权结构,上述5.60亿元的分红款项绝大部分都落入到了方氏家族的口袋。

从2019年到2022年都曾是小方制药招股书的报告期,如果按这4年来考核,小方制药的分红比例高达92.87%,超过了80%的「红线」,如此一来,小方制药的新股发行自然就是把IPO新政踩在了脚下。

但沪深交易所强调的是「报告期三年」,而不是「报告期四年」,如此一来,选择哪三年为「报告期三年」对于小方制药的影响来说,差别就大了去了。比如,以2019年到2021年作为报告期,这三年公司的利润分别为1.42亿元、1.60亿元、1.26亿元,合计4.28亿元;而这三年的分红分别为2.26亿元、1.38亿元、0.85亿元,合计4.49亿元。这三年累计分红比例达到104.91%,也即将三年的利润全部分光都还不够。这显然触及到了现金分红的「红线」。

但如果将报告期后移一年,即将业绩报告期确定为2020年到2022年。这三年小方制药的净利润分别为1.60亿、1.26亿、1.75亿元,三年利润合计4.61亿元;而这三年的现金分红分别为1.38亿元、0.85亿元、1.11亿元,三年分红共计3.34亿元。依此计算,报告期三年的分红占比为72.45%,如此一来,小方制药的现金分红又没有踩到80%的「红线」。

而根据8月7日发布的【首次公开发行股票并在主板上市招股意向书】,其报告期更是变更为了2021年到2023年。这三年小方制药的利润分别为1.26亿元、1.75亿元和2.04亿元,共计5.05亿元,三年的现金分红分别为0.85亿元、1.11亿元、0元,合计分红1.96亿元,报告期三年的分红比例更是下降到了38.82%,已经远离了现金分红80%的「红线」。

所以「报告期三年」的选择不同,对于小方制药来说,其IPO的命运是完全不同的。而随着报告期的往后推移,2019年、2020年大比例分红对小方制药IPO的负面影响也就越来越小,这或许就是小方制药能够死里逃生的主要原因。

当然这也暴露出IPO新政关于现金分红规定所存在的不足之处。对于现金分红问题,在考核「报告期三年」的同时,也有必要将「报告期前两年」的现金分红情况一并纳入进来加以考核,或者出现在招股书(申报稿)中的报告期数据,都应一并纳入考核的范畴,并从中任意选出连续三年或连续四年作为报告期来考核。这样的考核或许更能体现出对IPO公司现金分红考核的实际意义,如此一来,类似于小方制药这种死里逃生的事情也就很难上演了。(本文独家发布,谢绝转载转发)