年报解读的视频大家查看小北读财报的雪球主页,上面有直播回放。

下图是直播的目录,接下来我们重点说下万华现金流下滑的问题,以及探讨下万华收入增长的可能性。

一、关于万华化学现金流的问题

关于万华2023年现金流问题,完整的说法是:

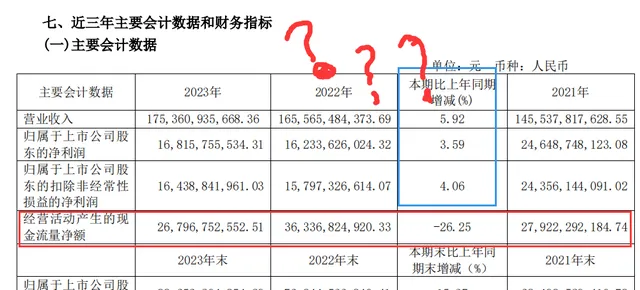

经营活动产生的现金流量净额减少。

同比减少26.25%的是净额;既然是净额,那就必然涉及到流入额和流出额两个类别,因为净额等于流入减流出。

所以昨晚直播的时候,有朋友看到净额减少,就说这是因为万华化学的应收款变多了。但是应收账只影响到现金流入额。

因此,这种说法在逻辑上是不严谨的。

查看万华化学的现金流量表,我们会发现,它的经营活动产生的现金流量净额减少,主要是因为2023年它购买商品、接受劳务支付的现金变多了。

如下表所示:

2023年万华化学经营活动现金流入为190.98亿元;

2023年万华化学经营活动现金流出为286.37亿元;

造成现金流出的主要项目是「购买商品、接受劳务支付的现金」,其金额同比增长286.48亿元。

关于「购买商品、接受劳务支付的现金」,

我们对比2023年和2022年单季度的数据,会发现2023年第四季度的金额增至542.83亿元,是造成2023年全年该项目金额变大的主要原因。

2022年万华化学第四季度,万华化学购买商品、接受劳务支付的现金,仅为63.21亿元,但是2023年第四季度,该金额翻了9倍。

为什么去年第四季度,万华化学突然多支付了那么多的现金购买商品呢?

原因小北目前没找到。

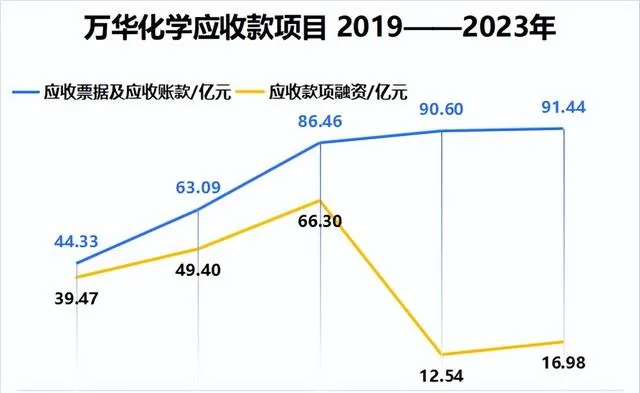

对于大家所说的经营活动产生的现金流量净额减少,是因为应收款增多,我们从数据看,这也是不成立的。

如下图所示,2023年万华化学应收票据及应收账款比2022年,只增长了0.84亿元。

增加经营活动现金流量净额,最理想的方式是销售商品、提供劳务收到的现金大幅增长,

也就是说,公司主营业务的创现能力大幅提高。这需要公司的营业收入增长做支撑。

可是2023年万华化学营业收入只增长了5.92%。

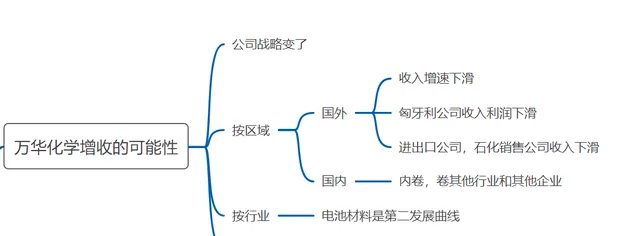

二、万华化学收入增长性的可能性

承接上文的分析,万华化学,包括其他的上市企业,要想让经营活动产生的现金流量净额变大,最重要的是销售商品收到现金流变大。换言之,销售收入要增长。

因此,这里我们就很有必要探讨下万华化学收入增长的可能性。

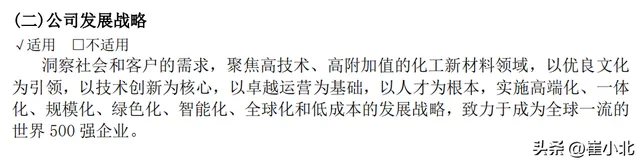

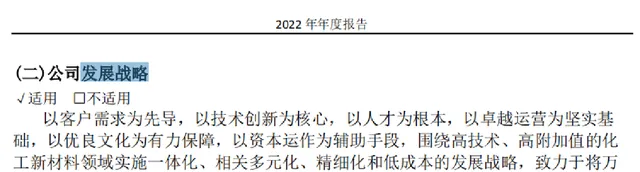

⒈万华化学的发展战略变了

万华最新的发展战略是成为全球一流的世界500强企业;

原来它的发展战略是成为全球化运营的一流化工新材料公司。

过往十年,万华从依赖于聚氨酯单一业务的企业,发展成为目前涉足聚氨酯、石化、精细化学品以及新材料业务的企业。因此,多元化是万华正在做的事情,甚至在将来,它可能会进行非相关多元化。

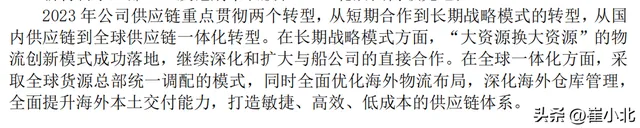

⒉万华的全球化布局

过去十年,万华化学收入增长的过程,也是国外收入占比逐步提高的过程,2020年,国外收入占比曾达到49.65%。

但是2023年,万华化学国外收入出现下滑,这是10年来国外收入首次出现下滑。

年报里给出的原因是全球市场需求疲软,产品价格下降。

然而,万华的业务是在布局全球,打造全球供应链。再考虑到地缘政治冲突,万华的国外收入增长,是否面临一定的风险?

最后再强调一下,本文仅供学习交流使用,不构成任何投资建议。

本文分析,以及直播里的解读,只是小北个人的主观分析;

万华是一家优秀的企业,但是三年以后会如何,是我的知识盲区。

以及,版权所有,侵权必究!