首先,这是我自己对自己宏观体系的思考,不代表任何正确,所有观点只供参考。

2023年复盘和定调我是这样的:

现在看,23年定调错的离谱,哪里有底呢,做梦也没想到A股会下到2600多点。

现在对24年进行定调,心里怀着敬畏,脑里藏着悲观,手下握着不敢。都想念一句阿弥陀佛了。

以下是正文。

首先,当前最大最大的背景是Gelie的世界形势。

脱钩已成定局,在有确定性和决定性胜负结局前,这个趋势是不会改变的。不要有幻想,觉得某个突发事件后大家又重归和好了。历史经验看,不会。更可能的情况反而是更糟,世界局势更乱。俄乌没有停,红海又开始,那么还有呢,很可能还会有的别的出现。然后还有美国大选带来的不确定性。现在就是处于这样的历史阶段,我觉得可以参照二战前的形势看更靠谱一些。

历史发展到秩序重塑这样一个历史阶段,注定经历一场浩劫。秩序重塑什么时候能停下来呢,就是见了分晓,强弱已定,输得彻底输了,赢的彻底赢了,没有什么可争了。秩序才会重新安定下来。现在,还看不到。

对我们的影响传导

割裂导致全球资源配置效率降低,导致一些生产不足的地方通胀,需求不足的地方通缩。美元依然是主导货币,美元在通胀环境下被动长期维持高利率,资本回流美国。这是23年A股超预期下跌的一个重要原因。

24年是否好转?会改善,因为加不动了。但不会好转,降息来的比预期要慢得多,就是背后是长期性因素,不是短期需求波动导致。 24年如果美元开始降息,那么A股受外资青睐的标的会有所表现,比如能代表的那些A股核心大白马,24年布局可以关注到这个,不过个人认为这个角度重要性一般,因为根本性因素没变化。

会导致欧美外需减少,这也是经济复苏难的一个重要原因。基本面出现结构性长期问题,需要长期努力才能解决;资金面上,还有一些资金因为立场问题会长期离开;产业方面,利多卡脖子和国产替代的领域,比如半导体芯片等;利多一带一路发展的领域。

整体来讲,不是好的投资环境。 对A股要有一个基本的基调,就是不会有全面的大疯牛那样的行情,只有结构性行情。尽量不要买宽指数基金,挑选好个股更靠谱。这样的环境之下,保守是更理性的。 保守在这里的意思是尽量买那些不会受到这些因素影响的标的。

这种背景结束之前,石油黄金一直都是好投资品。军工也可以,有实际盈利能力支撑的,因为这时候军备都是不敢减的。还有就是那些业绩不会受到局势影响的企业,有保证有分红,「央企市值管理」或「中特估」里面值得挖掘,个人觉得三个标准来衡量:盈利基本盘不受影响;股价没有热炒过;分红高或在市值管理预期下分红会变好。

这种环境决定「赚了钱要落袋为安」的基本策略。价值投资理念没有普适性,不要对逆局势的「好公司」抱有反转的幻想,跌了还死拿。此外,一切杠杆不用,不管利率水平如何。然后一定要有足够生活的基本费用,即便投资流动性冻结,依然可以生活。

其次,产业革命也到了这样一个长周期变化的点。

旧的生产力已不能持续带来繁荣,经济矛盾和社会矛盾凸显,人们寄希望于改变生产关系,通过制度革新来挤出点生产力,所以各个地区,各个国家都有很明显的民族主义甚至纳粹主义抬头,甚至已经获取了权力,如阿根廷。但实际上这个方式很多时候基本没有用。最终怕是还是要靠旧产能彻底出清和新产业革命爆发。要么是出清到底,就像一战和二战,战争也好,什么方式也好,打破到底,彻底出清,达到周期的最底部,然后重新开始,重新有需求,投入生产,开始新的周期。要么就是有了新的技术革命,影响非常深远的那种,就像以前蒸汽机的发明一样。

现在看,新能源和人工智能,有可能。新能源已经见到方向,人工智能理论上行,还没看到应用的爆发和对产业革命的实际影响。这两个方向是好的投资方向,就是具体怎么投是个考验题目。 举个例子,需求是有了,供给在有点稀缺性就不错,长江电力和核电都属于这种,不过已经炒过一波了,追高不合适,再等机会。

第三,房住不炒

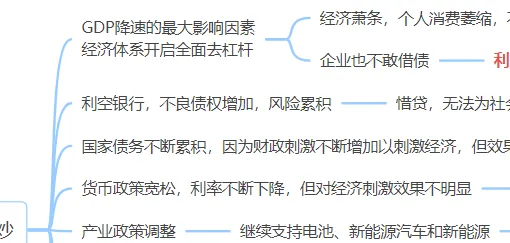

长期房住不炒是结构调整或者供给侧改革的重要一环,也是目前GDP降速的最大影响因素,经济体系开启全面去杠杆,直接导致经济名义表现不佳,消费不佳,企业不敢借债。 利空高端消费,消费降级而不是升级成为主流,接下来依然是这种趋势。利好那种稳健经营、现金储备多、财务健康的公司,他们能活下来,并获得长期可持续发展。

对银行影响。这里的逻辑依然指向银行,银行不良应该摸清查清,才能有更好的应对。名义健康的表现会影响政策,导致风险进一步累积。这一点个人认为是整体地产风险中非常重要的一环,这一块清楚了,或者爆了,这事才算最终解决了。否则总是担心。还有,背着明或暗的不良,金融机构自身就会惜贷,结果是总需求进一步萎缩。延缓新经济周期的到来。 结论:不买银行。四大行除外,四大行不是这个逻辑。

为化解风险,财政政策会持续发力,国家债务规模会加大。 财政会持续吃紧,利空与财政支出紧密联系的行业,比如所医疗。人口老龄化是刚需没有错,但一定不是什么细分或者公司都可以买,要挑选,避开完全依赖医保的公司,避开产品单一抗风险能力弱的公司 。

货币政策会继续宽松,虽然现在利率还是高,但后面还会被动降下去,这是趋势。低利率环境下, 珍惜高分红的股票,尽量在低点提前介入进去,后面涨跌都进可攻退可守。

会不断调整产业政策,支持新的产业支柱崛起。持续利多新能源、人工智能、新能源汽车等,这些能够只GDP形成支撑,带动就业的都是政策长期呵护的对象。 利多比亚迪、隆基、核电等;光伏虽然过剩,但比需求消失还是要好得多。

整个救助和风险化解过程中,我觉得,观察房价是否重回上涨,不如关注银行风险是否得到充分解决更为重要。就算房价继续下跌,但风险如果能充分解决,也是健康的,跌到位后,房产会迎来新的更健康的周期。但是如果不能,房价下跌就不是事情解决的标志,可能会跟23年股价一样,跌了还能再跌。

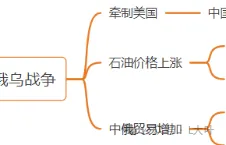

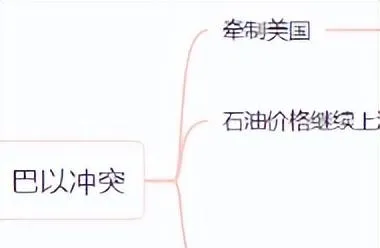

第四,俄乌、巴以、红海

全部牵制美国。全部会导致石油价格维持在高位,导致主要欧美国家通胀维持在高位,对A股继续利空。高油价倒逼新能源实业进一步发展。

再次得到结论:石油、黄金是好投资标的。(价格上,个人不敢买,看有没有局势缓和的时候能有一个回调)

新能源是这个时代的宠儿,天时地利人和都占了。 买新能源相关股票注意两点,一个是价格,不要追高;一个是像光伏那样的门槛低容易过剩产能的不太好。其他如果估值合理,业绩可持续,供给侧再有点稀缺性,我觉得是很好的当代投资标的。

中俄贸易可以,利多东北地区发展。

第五、极端情况

迫于,暂时删了。

第六,现在所谓的风险

地产和地方政府债务问题一直是市场担心的潜在系统性风险。

地方政府债务个人觉得还在可控范围内,把中央地方信用都算在一起的话,50几万亿的债务是可控可化解的,况且银行全是国有,不像西方是市场化的,几方协调最终是能解决的。之前有一篇文章专门说这个主题。「地方政府债务危机」这个灰犀牛到底是咋回事?

地产前面已经说过,不多说。

2024年投资策略

基于上述分析,2024年的投资策略如下:

1.要有国际化配置的思想。有机会的时候要做,资金在境内也可以,直接买入QDII基金,避开欧美和欧美一条腿的方向。个人觉得越南是个选择。原则:不追高

2.不上任何形式的杠杆。

3.赚了钱要落袋为安。

4.放弃价值投资理念的傻坚持。别没事拿个5年10年的,不适合当下。

5.努力让本金不受损失。很重要很重要。投向有确定性高的标的。以下的投资方向思考基本都是围绕确定性,确定性行的和确定性不行的。

后面是对具体标的策略,写的比较随意,不正确性更大,这里就不发了。有兴趣的去我同名的号上看吧。「L大叶」