文 | 山核桃

在复杂多变的市场中,企业越来越多地关注「韧性」以寻求增长。

杰里米·里夫金在其著作【韧性时代】中指出,企业要在充满不确定性的世界中保持增长,必须摒弃过时的经验,探索「新大陆」。

在国内的科创行业,「新大陆」这样的故事频繁出现。海尔生物(688139.SH)近年来加大转型力度,「新产业增长」成为了关键词。最新的2024年中报就显示,其新产业收入占比已达到42.63%,同比增长22.69%。

作为国内低温存储行业的绝对龙头,海尔生物通过坚定的战略转型,围绕「生命科学和医疗创新数字场景生态品牌」战略,不断拓展品类,纵向深耕传统低温存储类业务,横向拓展非存储业务,创造了第二成长曲线——新产业获得了持续性的增长。

对于海尔生物而言,所谓「新产业」,既包括「显性层面」——公司通过并购整合,壮大此前已布局的新赛道,还有「隐性层面」——通过技术、产品与服务等升级满足用户新需求,所带来的新方案、新模式等。

反映在报表上的数字只是表象,市场与投资者更关注的是, 海尔生物新产业增长背后的原因是什么?新产业又是否能转化为企业可持续增长的动力?

1、坚持一条主线:抓住历史进程中的变和不变

没有企业不渴望增长。在不确定的时代,为应对复杂的竞争形势,企业保持韧性的姿势就是抓住历史进程的变与不变。

以科技巨头微软为例,之所以其能在AI大模型时代吃到红利,主要得益于其对变化和不变的把握。一方面,抓住变化的机会,公司提前进入云计算领域,为客户提供全面的算力和应用服务;另一方面,坚持「移动优先、云优先」的转型战略,确保了其在行业中的领先地位。

海尔生物也是如此。

一面是主动求变,针对终端用户从传统单品向场景方案需求转变的趋势,顺势而为增强抓场景机会的能力,另一面则是锚定底层战略价值不变,始终围绕「用户」需求,来实现创新。

海尔生物的「变」,既帮助公司强化存量客户的粘性,带来单客户价值的提升;同时,产品和场景的创新,也在拓宽业务边界,带来客户数量与新市场的增量。

需要指出的是,新产业作为第二曲线需要建立在第一曲线上,传统基石业务对新产业发展也至关重要。

受行业需求、用户订单延迟等因素,今年上半年海尔生物低温存储业务收入虽然同比下降,但环比去年下半年增长超20%。

事实上目前行业里的大多数企业,仍聚焦在设备或者软件等单一维度,海尔生物则通过构建「设备+平台+服务」的EPS新模式,大大增强了竞争力,其低温存储传统业务的壁垒,在不断加厚,护城河也在不断提升,同时客户对海尔生物的信赖,也在不断提升。

被称为「生物银行」的生物样本库场景,就是一个典型案例。

在过去,用户对传统样本库管理的需求只是单一的存储。但随着样本量的增加,存储要求的提升,传统样本库人工管理繁琐、样本安全质量有限等问题就显现出来。

今年上半年,海尔生物推出了第四代样本库——生命方舟系列智慧生物样本库方案,通过「单体式+组合拼接式」,实现样本处理、转运、存储、质控、应用全流程服务升级,进入了更安全、更智能的定制化时代。

相较于过去或者同行单一地卖产品,海尔生物提供了涵盖设备、平台、耗材服务等一站式、全场景的解决方案——这无疑更能满足用户多元化的需求。

除此以外,生物样本库场景方案还在不断拓展,走向多元化场景,如菌毒种自动化库、植物种质自动化库、细胞自动化库等,也带来了看得见的订单量。

在今年上半年,海尔生物国内样本库新增订单增长2倍,接连中标安徽省农业科学院、大连石化研究所等行业示范项目。

当然,除了在低温存储行业的优势之外,在非存储新产业上,海尔生物也是贵在一个「变」。目前,以数智化为抓手,生命科学与医疗创新也已成为海尔生物强劲的增长引擎。

比如针对中试、QC质控、生产场景等制药场景,公司多类全新方案已陆续上市,并落地汉唐生物、碧博生物等用户,未来将继续向生物制药生产链多细分场景持续拓展。

比如今年表现抢眼的用药自动化业务,海尔生物半年的营收已经超过了去年全年。

像基于 3D-AI 视觉识别自学习、多机械手仿生控制等新技术推出的全自动配液机器人、贴签分拣流水线、分包核对一体机、补药机器人、机械手分拣机、桌面式配液机器人等新产品方案,帮助用户显著提升了配药效率。

而从单个场景到多个场景,从传统业务到新业务,从国内到国外,逻辑都是相通的,那就是变化带来的新增长。

尽管布局海外已有数年,但今年上半年,无论是传统低温存储类产品表现出的逆势增长,如海尔生物海外超低温和低温产品保持正增长、药品箱等恒温类产品实现双位数增长;抑或是如离心机、培养箱、冻存方案等新产业的陆续落地......这些出海新增长成果背后,是海尔生物海外本土化打法之「变」。

在中国企业「不出海,就出局」的时代,想要扎根海外市场,须以本土化推进全球化。所谓的「本土化」,一方面是成熟的当地化运营,针对不同国家的个性化用户需求,海尔生物以「一国一策」的本地化布局,以美国、英国、荷兰、新加坡、越南等国家为核心,建立起辐射周边的当地化团队,提升服务的响应与交付能力。

另一方面,来自国内丰富的场景和方案的实践与经验的积累,海尔生物还通过在海外持续的新品类与新方案拓展,以本地化创新赋能当地团队,由此实现海外市场的破局。

比如,在英国,今年上半年海尔生物向牛津大学研究中心交付了大型液氮罐低温储存设备;在尼泊尔,海尔生物创新研发的微波医疗废弃物处理工作站也以全场景覆盖和完整的功能分区,助力当地公卫的高质量发展;在非洲,海尔生物全球首个集水、空气、土壤检测于一体的环境检测移动实验室成功落地科特迪瓦……

这套本地化新打法在实践中慢慢成熟,在今年上半年,带来了「欧洲和亚太区域收入合计增长超30%」的可观成果。

本地化战略、本土化创新之外,海尔生物还在做一件长期主义的事,就是面向未来,通过建生态,挖掘潜力商机,构建起更强劲的海外竞争力。在2024年上半年,海尔生物新增国际合作组织6个,已累计与近70个国际合作组织形成长期稳定的合作关系,海外「朋友圈」持续扩容,通过与这些生态伙伴的共创共享,海尔生物加强了用户黏性,进一步扩大商机漏斗,这无疑是在储备粮草,投资未来。

满足用户需求的能力在变,但海尔生物底层的战略定力,一直没「变」。

事实上,早在2021年起,海尔生物就开启了重要的战略转型。2022年,海尔生物明确提出,聚焦「生命科学和医疗创新数字场景生态品牌」战略,两年多来,公司上下坚定执行战略转型。

战略坚持的背后,其实都是为了一个不变:就是满足用户需求。

以不变的用户需求为中心,海尔生物不仅能发现与感知用户的新需求,通过与用户的持续交互,顺势进行新场景延伸,在放大用户价值的同时,也能塑造自身的差异化优势。随着用户需求从产品向场景的转变,今年上半年,海尔生物国内场景方案类业务收入增长近1倍,场景方案类用户数增加超20%,同时单用户价值也在持续提升,场景方案用户单用户价值量提升超60%。

苹果公司创始人乔布斯就曾说过:「不能只模仿或满足用户的已知需求,企业要感知到消费者无法表达的需求,这样做出来的产品才能与众不同。」

抓住变和不变,正是海尔生物实现新产业增长的有力杠杆。

2、两大能力护航:技术创新与组织协同

回顾成功企业如微软和华为,它们正是通过新业务和新技术,实现增长——增长是结果,更重要的是企业核心能力的形成。

而海尔生物新产业增长的第二重原因,也是因为技术创新能力与组织协同——这是企业的核心能力。

技术创新不能只停留在实验室,衡量科创型企业的技术创新能力,往往在于两点:一是持续的技术研发投入,二是技术的商业化和产业化落地,二者形成正向循环。

从目前来看,海尔生物已形成了上述正循环。

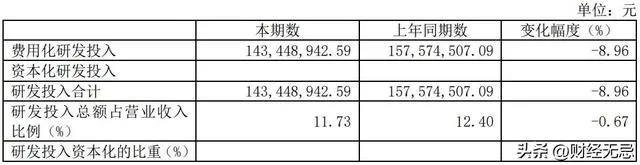

一方面,我们看到,海尔生物保持着持续的研发投入节奏,今年上半年,海尔生物研发投入1.43亿元,占营业收入比重为11.73%。

另一方面,在研发模式上,海尔生物持续升级的UADV(用户参与设计、用户参与验证、用户参与应用)开放式研发模式,也打破了过往技术的封闭生态,有效提升了研发效率和技术成果的产业化速度。

数据也是最好的印证。

上半年,海尔生物与上海理工大学、北京航空航天大学等用户共研技术,驱动上半年新品上市及时率提升12%,新品上市达标率提升5%;累计拥有专利1541项、软件著作权348项,累计32项成果被鉴定为国际领先水平,8类产品方案实现「第一」或「唯一」引领。

而在组织层,影响企业新产业增长背后往往有一条隐性曲线,这条曲线就是组织创新。

在这一点上,海尔生物独特的并购模式和内部数字化建设带来的提质增效,为其新产业的增长提供支撑。

生物医疗行业产业链长、投入大,为了放大医疗赛道的资产价值与加速产业链垂直整合,行业已进入了并购整合的时代,水大鱼大——但这也对买方的并购和整合能力提出了更高的要求。

在并购整合上,海尔生物也有自己的考量。

一方面,不同于零散的多元化并购,海尔生物会精准定位那些技术壁垒深厚、发展潜力巨大,并且与自身具有高度协同效应的细分行业龙头。

比如今年上半年,海尔生物就完成了对上海元析的收购。

作为科学分析仪器赛道的领军企业,上海元析不仅拥有强劲的自主研发实力,同时从市占率来看也在国产仪器中处于第一梯队。

此前,海尔生物已持续布局实验室设备赛道,但这次通过并购上海元析,海尔生物「如虎添翼」,进一步完善了自身智慧实验室等场景解决方案,为生命科学全产业链的做优做强,再落关键一子。

另一方面,并购进来后如何更好发挥双方优势,这也是海尔生物所考虑的。

近年来,海尔生物已并购海尔血技、金卫信、康盛生物等众多优质标的,基于自身生态的投后整合,借助「同心圆」体系对其整合,实现业务的协同互补,赋能了双方发展。

比如,金卫信就依托海尔生物在疫苗城市网的先发优势,在今年上半年收入增速超30%;康盛生物也通过「软硬服」一体化方案,收入实现了4倍增长,其中协同效应产生的收入占比更是超过了60%。

独特的并购整合模式,为海尔生物带来的影响有两点:一是公司在新赛道的发展速度更快、也更稳;二是新标的很快会与自身业务的协同,产生实际业务价值。

而外部组织创新外,得益于数字化建设,海尔生物内部组织层也在提质增效——这是很多投资者在观察公司的增长时,很容易忽视的一点。

今年上半年,海尔生物的毛利率接近49%,较2023年下半年提升1.32个百分点,除了毛利持续优化外,整体采购平均效率提升20%,生产效率提升10%,市场不良率下降18%,这些内部精细化管理的成果数据也印证了数字化所带来的价值。

3、新产业何以可持续?

在投资者看来,像海尔生物此类科创型企业,都必须要回答一个关键问题: 在市场竞争压力之下,其新产业增长是否可持续?

这一问题又可以拆解为以下两个子问题:

新产业所处的赛道是不是高成长性和高确定性赛道?海尔生物目前发展新产业的姿势是不是可持续?

在第一个问题上,生命科学和医疗创新两大领域具备高景气度。

得益于政策利好和医疗新基建推动,海尔生物在生命科学与医疗创新领域,拥有广阔市场。同时,医疗器械国产化趋势也为公司开辟了新的蓝海市场。

当赛道具备高确定性,海尔生物发展新产业的姿势是不是可持续?我们认为答案也是肯定的。

原因在于,海尔生物的平台价值已得到了验证。

在底层,技术持续迭代,为业务增长筑基;在业务层,传统业务持续稳固,与新产业齐头并进;在场景层,随市场需求迭代,持续提升的「软硬服」一体化服务能力,拓宽用户深度与广度;在组织层,外延并购协同与内部组织协同,支撑企业内在发展,因此新产业可以持续撬动增长飞轮。

因此,可预见的是,「新产业」的增长只是新动能发力的开始。

未来,海尔生物新产业长期价值将得到进一步释放,在长坡厚雪行业的产业蓝海里,海尔生物自身也将穿越周期,成为投资者理想的「强韧性的抗周期投资标的」。