12月22日,浙江富岭科技股份有限公司(下称:富岭股份),在深交所主板的上市申请首发过会。富岭股份此次IPO拟募集资金6.61亿元,募资拟用于年产2万吨可循环塑料制品、2万吨生物降解塑料制品技改项目,研发中心升级项目,补充流动资金等。

【发现•华网】注意到,富岭股份是一家主要从事塑料餐饮具及生物降解材料餐饮具研发生产的企业,公司目前面临限塑令等宏观政策,影响其业绩稳定增长,如果转型不及时会严重影响未来发展。同时,公司名为高新技术企业,实则发明专利全靠买,没有任何核心技术,此前公司还曾在纳斯达克上市,但因股价表现惨淡,后来退市回了A股图谋IPO再上市。

01 限塑令影响巨大业绩增长套上「紧箍咒」 公开信息显示,富岭股份成立于1992年,是一家主要从事塑料餐饮具及生物降解材料餐饮具研发、生产和销售的高新技术企业。公司的产品主要为塑料和生物降解材料餐饮具,其生产的刀叉勺、吸管、水杯、打包盒等产品,被应用于麦当劳、肯德基、蜜雪冰城、茶百道、沪上阿姨等知名企业。

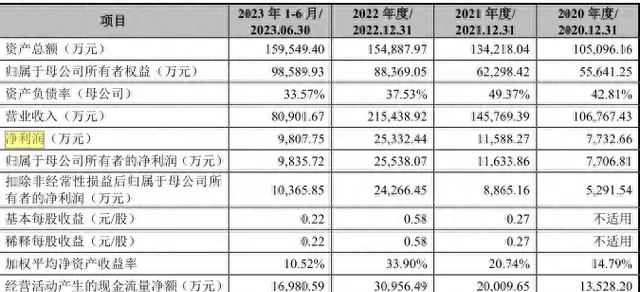

业绩方面,2020年至2023年上半年,富岭股份实现营业收入分别为10.68亿元、14.58亿元、21.54亿元和8.09亿元;实现归母净利润分别为0.77亿元、1.16亿元、2.55亿元和0.98亿元。

图片来源:招股书

可以发现,虽然前几年业绩增速不错,但是2023年上半年,公司的营业收入和归母净利润分别较上年同期大幅下降了18.38%和11.07%。对此,富岭股份解释称,2023年上半年,公司境外客户需求有所下降,导致订单有所下降,使得业绩出现一定幅度的下降。

这也让【发现•华网】注意到,富岭股份是一家严重依赖外销的企业,其中,美国是其最主要的销售市场。报告期内,公司境外销售金额分别为9.81亿元、11.85亿元、18.38亿元和6.27亿元,占主营业务收入的比例分别为92.10%、81.57%、85.50%和77.67%;其中,美国市场的销售收入占比分别为82.44%、71.31%、76.45%和67.61%,占其总营收的比重非常大。

图片来源:招股书

但是,富岭股份所非常仰仗的美国市场却出现对塑料制品政策越收越紧的趋势。据悉,目前美国加利福尼亚、俄勒冈等5个州已经通过了限制一次性塑料吸管使用的法案,相关法案规定,除非顾客特别要求,否则餐厅服务员禁止主动提供塑料吸管。

对此,富岭股份表示,目前美国部分州、市出台的限制塑料吸管政策对发行人在美国地区的塑料吸管销售没有重大不利影响,但是如果境内外地区进一步加强限塑政策,而公司的生物降解材料餐饮具未能有效在美国地区大规模销售,将对公司未来的经营业绩造成重大不利影响。

这个重大不利影响到底有多大呢?富岭股份坦言,若未来出现美国市场需求大幅下滑、行业竞争大幅加剧或人民币对美元大幅升值的情况,将导致公司经营业绩大幅下滑,甚至可能导致公司出现发行上市当年营业利润同比下滑50%以上的情形。

综上,可以看出,富岭股份的业绩在未来将存在很大的不确定性,譬如像2023年这样的情况是否在未来会成为常态呢?一旦如此,公司的业绩增长无疑被套上了「紧箍咒」,将对投资者造成极大投资隐患。

图片来源:招股书

当然,为了减少对海外市场的依赖,增加业绩「稳定器」,富岭股份近年来也一直在开拓广阔的国内市场。目前,公司在国内的客户主要包括茶百道、蜜雪冰城和霸王茶姬等知名茶饮品牌。报告期内,境内销售占比为7.90%、18.43%、14.50%和22.33%。从2021年开始,富岭股份内销收入占比较大幅度提升,不过相比外销,目前占比仍旧较低。

值得注意的是,在环保意识不断加强的当下,很多国家和地区的限塑令都在收紧。国内也不例外,国家发展改革委、生态环境部此前均印发过相关文件,明确到2020年底,全国范围餐饮行业禁止使用不可降解一次性塑料吸管。越来越严苛的国内外限塑政策无疑为富岭股份的未来业绩增长蒙上了一层阴影。

02 研发费用率低于同行发明专利全靠「买买买」 国内外限塑令的收紧,无疑对塑料制品企业带来了很大的压力。作为企业,自然需要积极响应政策变化,调整产品结构,研发环保、可降解的替代产品。富岭股份也是这么规划的,公司在招股书中透露出扩大国内业务覆盖面以及拓展生物降解材料餐饮具业务的计划。

根据招股书,富岭股份已开发出PLA吸管,生物降解材料膜袋和PLA刀叉勺等产品。不过,公司目前的营收主要来源仍是塑料餐饮具,报告期内占比分别为93.03%、80.57%、84.58%和80.47%;生物降解材料餐饮具仅占比0.79%、11.58%、6.98%和6.41%。而且,2022年和2023年上半年,生物降解材料餐饮具的收入和占比均出现下滑。

图片来源:招股书

其实,从数据中我们不难看出,富岭股份在生物降解材料这一领域的技术和行业竞争力有所不足,公司的研发实力并不强,这从招股书中也能看出端倪。

在招股书中,富岭股份称,公司拥有9项核心技术,来源均为自主研发,但仅有1项形成专利。截至招股书签署日,公司共计拥有13项发明专利,有10项是受让取得,其中9项是近2年内受让取得;另外3项中,1项是共有专利。

可以看出,富岭股份并不掌握什么核心的研发成果,当然这也并不意外,因为公司常年的研发费用率大多都在3%以内,低于业内同行。

图片来源:招股书

招股书显示,报告期内,富岭股份研发费用分别为2893.12万元、3850.04万元、5749.41万元、2569.61万元,占当期营业收入的比重分别为2.71%、2.64%、2.67%、3.18%,而同行平均值分别为3.50%、3.21%、2.94%、3.17%。整体而言,富岭股份的研发费率均低于行业可比公司均值。

除此之外,富岭股份的研发队伍素质也让人担忧,其研发人员的学历普遍不高。截至2023年6月底,公司研发技术人员数量为217人,占员工总数的9.57%。其中,大学本科及以上学历员工总数仅有114人,占比刚刚过半数。

图片来源:招股书

值得注意的是,富岭股份还曾被认定为高新技术企业。2019年12月4日,公司通过了高新技术企业资格认定并取得了由浙江省科学技术厅、浙江省财政厅、国家税务总局浙江省税务局颁发的【高新技术企业证书】(证书编号:GR201933003168),有效期三年,自 2019 年起至2021年按照15%税率缴纳企业所得税。2022年12月24日,富岭股份再度通过了高新技术企业资格认定,(证书编号:GR202233005610),有效期三年。

但是,作为一家高新技术企业,这样稀少的发明专利,如此少的研发投入和研发队伍人员素质,未来能否支持企业核心技术攻关,恐怕打了一个大大的问号,或许这也是导致公司大量收购发明专利的原因之一。

03 纳斯达克退市后又来A股募资扩产行为被质疑 值得注意的是,富岭股份是一家曾在美国纳斯达克上市多年的企业,但是,海外上市后,或许是由于缺乏核心竞争力或许是其他别的原因,公司股价常年在低位徘徊,不得已,公司后来实施了私有化,2020年被迫退市。

经过3年休整,富岭股份又开始寻求上市深交所。2022年7月,公司向证监会递交深交所主板招股书,转战A股市场,随后因全面注册制落实,上市申请被平移至深交所,并于今年2月获受理。

股权结构方面,富岭股份也是一家典型的家族企业,实际控制人为江桂兰和胡乾,两人是母子关系。臻隆智能直接持有公司36474.35万股股份,持股比例为82.52%,是公司的控股股东,江桂兰和胡乾通过臻隆智能和益升咨询合计控制公司85.44%的表决权股份。

图片来源:招股书

招股书显示,江桂兰1963年4月出生,今年60岁,目前担任公司董事长;胡乾1985年11月出生,今年38岁,目前担任公司副总经理;胡新福1960年12月出生,今年63岁,与江桂兰是夫妻关系,与胡乾是父子关系,目前担任公司董事、总经理。

根据招股书,本次IPO,富岭股份拟将4.21亿元用于年产2万吨可循环塑料制品、2万吨生物降解塑料制品技改项目,大幅增加在国内的产能。

然而,招股书显示,富岭股份的产能利用率逐渐呈下滑趋势,公司刀叉勺的产能利用率由2020年度的94.66%下滑至2023年上半年的60.46%;吸管的产能利用率由2021年度的79.93%下滑至2023年上半年的58.95%;杯盘碗产品2023年上半年的产能利用率为80.20%、纸制品2023年上半年的产能利用率为66.10%,产能利用率明显不饱和。

既然现有产能都不能饱和利用,富岭股份为何又要大规模募资扩产呢?富岭股份解释称,随着客户数量的增加和市场需求的扩大,公司需要提前布局,以满足未来增长的需求。不过,在全球限塑的背景下,这种理由多少有点站不住脚,公司是否只是为了给募资找个冠冕堂皇的理由?关于富岭股份的未来IPO之路,【发现•华网】将持续关注。