01 一份令人艳羡的财富增长报告

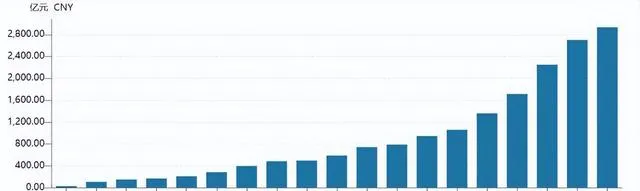

时间倒回到2014年6月,谁能想到,一家默默无闻的福建小矿企紫金矿业,仅仅10年时间就创造了惊人的10倍股价增长?从2014年6月到2024年7月,短短10年时间里,紫金矿业的股价从10元上涨到100元,这样傲人的业绩,足以令任何投资者倾慕不已。

而对于那些早早投资进入的幸运儿来说,他们无疑已经坐拥了一份令人艳羡的财富增长报告。这其中包括董事长陈景河、福建首富陈发树、厦门首富柯希平等亿万富豪,以及邓晓峰、董承非、周蔚文等明星私募基金经理。他们凭借对紫金矿业的眼光和勇气,在短短10年时间里轻松实现了数倍甚至数十倍的财富增值。

这种令人羡慕的财富积累之路,无疑引起了广大投资者的强烈关注。究竟是什么让这家小矿企能够在竞争激烈的资本市场上取得如此傲人的成绩?其背后的"底层逻辑"究竟是什么?这无疑是值得每个投资者认真研究和思考的问题。

02 一家矿业公司的成长密码

要想理解紫金矿业的成长密码,我们首先要了解这家矿业公司的核心竞争力所在。经过30余年的发展,紫金矿业已经从福建上杭县的小矿企,壮大成为一家真正的全球跨国矿业巨头。

截至2023年末,紫金矿业在全球16个国家拥有30座矿山,铜、金、锌(铅)资源量分别位列全球第5、第7、第4位。此外,它还拥有22773吨银资源以及1411万吨锂资源。这样的资源储备优势,无疑为公司的长期发展奠定了坚实的基础。

但更重要的是,紫金矿业在资源开采和勘探技术方面的独特优势。作为一家矿业公司,能否掌握低成本的开采和勘探技术,是决定其能否在行业中保持竞争优势的关键。而紫金矿业正是凭借这两大核心竞争力,才得以在10年内实现了股价翻十倍的壮举。

其中,紫金矿业逆势进行并购,以较低的成本获取了一批世界级的矿山项目,如卡莫阿铜矿、巨龙铜矿、博尔铜矿、佩吉铜金矿等,这些项目均是在矿业市场低迷期以相对较低的价格获得的。

同时,紫金矿业还掌握了同行不具备的超常规开采技术,可以将一些被认为不具备开发价值的贫矿,通过技术攻关最终开发出高效益。紫金山就是一个典型例子,它被评为"不具备经济开发效益的贫矿",但紫金矿业最终使它成为单体储量最大、黄金产量最大、矿石成本最低的"中国第一大金矿"。

此外,公司还通过自身的勘探技术,实现了大幅度的增储。比如,在并购卡莫阿铜矿后的探矿工作中,发现了铜金属量高达1888万吨的卡库拉超大型高品位铜矿床。这些自主探矿成果,不仅大幅提升了公司的资源储备,而且单位勘查成本也远低于全球同行。

总的来说,紫金矿业擅长通过并购和自主勘探,不断扩大自己的稀缺资源,并通过低成本的开采和勘探技术,提升了资源的开发效率和利润水平。正是这两大核心竞争力,为公司长期保持业绩增长打下了坚实基础。

03 有色金属价格的支撑

除了上述核心竞争力之外,紫金矿业的业绩增长还得益于有色金属价格在近年来的强劲表现。金价和铜价的大涨,无疑为这家公司的高速增长提供了强大的驱动力。

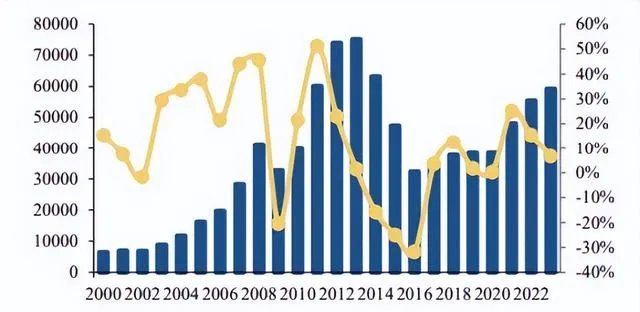

国际金价在近期一路狂飙,7月17日COMEX黄金价格一度逼近2500美元大关,创下历史新高。紫金矿业作为全球最大的黄金生产商之一,自然从中获益匪浅。2023年,公司的黄金业务毛利占比高达25%。

而在铜价方面,尽管经历了上一轮2012-2015年的趋势性下跌,但由于全球优质矿山资源减少,整体品位呈现趋势性下滑,铜企的运营成本和开采效益持续下滑,未来铜价中枢很可能将维持在较高水平,甚至有再创新高的可能。这对紫金矿业这样的大型铜矿业者来说,无疑是一个重大利好。2023年,公司的铜业务毛利占比高达47%。

而在未来几年,金价和铜价上涨的基本逻辑依然存在。一方面,美联储有望在今年内开启降息周期,这将推动美债利率维持高位下行趋势,从而为金价创造有利条件。另一方面,全球央行持续大规模净增持黄金,也将成为支撑金价上涨的重要力量。

在需求端,铜消费的新增量将主要来自新兴的新能源行业,据CRU预测,2030年铜需求量将达到3000万吨,2022-2030年的年复合增速为2.4%,新能源领域的增长将成为主要贡献力量。

因此,我们完全有理由相信,在未来一段时间内,金价和铜价仍将维持较高的价位,这将为紫金矿业持续的业绩增长提供强有力的支撑。

04 资本市场的认可

随着紫金矿业业绩的持续高增长,其在资本市场上也赢得了广泛的认可。不仅涌现出了一大批亿万富翁,而且还吸引了众多知名的私募和公募机构的青睐。

在机构投资者中,香港中央结算(H股)、北向资金、阿布达比投资局以及高瓴等顶级投资机构纷纷大举进场,成为公司前十大股东。而在A股公募基金中,紫金矿业更是位列第5大重仓股,总持股市值高达580亿元,仅次于茅五泸和宁德时代。

这样的机构持股阵容,在A股市场并不常见。这不仅反映了资本市场对这家公司未来发展前景的高度认可,也预示着其股价还有较大的上涨空间。

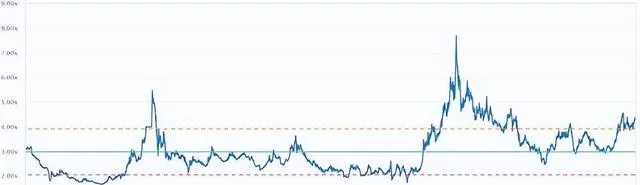

目前,紫金矿业的股价PB估值为4.36倍,虽然已接近历史上限,但仍远低于2015年6月和2021年2月的估值高点。这种估值水平,在当前A股周期股结构化行情下,仍被视为具有较好的投资性价比。

当然,随着紫金矿业的估值水平逐步走高,其投资性价比也将不可避免地下降。但从长期来看,这家企业强大的核心竞争力和良好的发展前景,依然值得我们关注和考虑。尤其是在当前A股市场普遍低迷的大背景下,紫金矿业无疑是一只相对 "抗跌"的优质标的。

05 留给投资者的机会

正如前文所说,紫金矿业这10年来的股价翻十倍,无疑给我们留下了深刻的印象。对于那些能够在2014年6月及时"发现"并投资进去的幸运投资者来说,他们无疑已经实现了财富的翻倍甚至数十倍增长。

那么,对于目前的投资者来说,是否还有机会从中分一杯羹呢?

从紫金矿业的经营状况和发展前景来看,我们有理由相信,这家公司的业绩增长和股价上涨,还有进一步的空间。

一方面,公司的核心竞争力依然强劲,在资源开采和勘探技术上的优势,将确保其在行业内保持持久的竞争优势。未来它仍有望通过并购和自主探矿,不断扩大自己的资源储备,为业绩增长奠定基础。

另一方面,在有色金属价格方面,金价和铜价的中长期上涨趋势依然存在,这将为紫金矿业注入持久的动力。相信在未来几年内,这两大主营业务的业绩贡献,都将保持良好的增长态势。

此外,资本市场的广泛认可,也成为支撑紫金矿业股价进一步上涨的重要依托。机构投资者的大量涌入,必然会带动更多的资金关注和追捧这只股票,从而推动其估值水平的持续提升。

当然,投资过程中也需要谨慎对待。目前紫金矿业股价的估值水平已经有一定溢价,短期内可能面临一定的回调压力,投资者需要做好可能的风险准备。

但从中长期来看,这家公司的发展前景依然可期。对于那些具有较强的风险承受能力和长期投资理念的投资者来说,紫金矿业无疑依然是一只值得重点关注的优质标的。相信只要把握住这个机会,他们同样有机会在未来10年内实现财富的翻倍增长。