可转债市场在过去的时间里可谓是巅峰时刻,但是在经历了可转债的交易规则的改变,以及整个二级市场低迷的背景下,可转债逐渐的价格走低,低价的可转债越来越多,这背后的问题值得用心反思,并且去探索其投资机会,本篇内容做一个相应分析。

可转债的均价情况

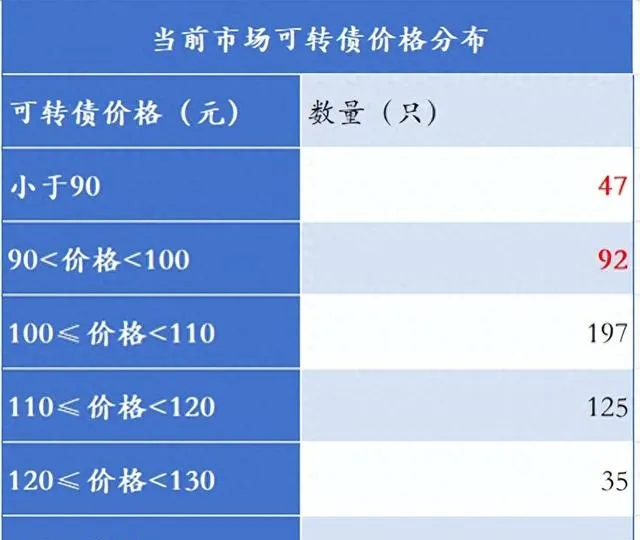

这一组数据我是取自于9月2号的可转债收盘数据,从表格中的可转债均价数据分布来看,低于100元的可转债数量目前有139只,整体低于110元的可转债有336只,这个数据也侧面的反应了当前的可转债走向低迷,低价相关可转债越来越多。

两个事件问题

①岭南转债的小额兑付

岭南转债在8月9号的收盘价71.37停牌,整个可转债在8月14日到期,但是出现了所谓的兑付问题,也就是说上市公司拿不出钱来兑付可转债,在停牌的时候岭南的剩余规模还有4.564亿,为了解决可转债到期兑付问题,岭南转债提出了一个兑付方案,目前还在投票期间,具体内容为

可转债持有数量小于1000张的持有人全额按照100.127元的价格全额兑付,超过1000张的持有人,只兑付1000张的额度。

这就是岭南转债当前出台的兑付方案,公司整体对于小额持有人还算友好,但是也只能说这个方案如果通过,可以少亏一部分,并不能实现回本。

岭南转债这个问题,侧面的说明了可转债的信誉问题,到期后公司如果没有能力偿还,只能选择小规模兑付。

②广汇转债的退市影响

广汇转债由于正股广汇汽车的退市,导致可转债也会跟随退市,但是可转债目前的剩余规模还有28.81亿,但是最后到期日是2026年的8月18日,当前可转债已经退市了,但是后续可转债进入退债市场的交易,大概率很难卖出,并且可转债的市场价格是特别的低,这一点参考之前退市的「鸿达,搜特,蓝盾」等等,都是跟随正股退市,但是成交并不活跃,不少的持有人想出来,根本不可能,可转债的到期日也是遥遥无期。

广汇转债的例子,也侧面的反应了当前可转债市场对于退市的可转债的处理制度的不完善,这一方面没有相关的明确规定,只是采取了和股票退市一样的办法,进入三板市场交易,可是交易并不活跃,持有的可转债从发行价的100元一张,进入三板后价格基本上都是只有几块钱的状态,并且还是不好卖出的状态。

所以整个可转债市场对于退市可转债的处理办法没有明确标准,导致的结果就是上市公司的耍流氓,只管发行募集资金,不管可转债的后续处理,导致大家对于可转债的信心进一步缺失。

一个优秀的例子

天创转债应该最近可转债中,比较优秀突出的例子,无论是可转债的涨跌幅还是公司的行为上,我觉得都是很不错的,因为公司在8月12日到8月16日期间一共回售了5.6亿的可转债,导致可转债的规模直接从发行的6亿,到目前的6000万左右,所以可转债受到了市场的炒作直接拉到了目前的230附近,之前可转债一直都是在100附近,公司在手上有钱的情况下,直接回售可转债,之前90多买入可转债的持有人直接选择100附近卖给公司,这也是一个双赢的办法。

天创转债本身正股是ST状态,但是公司在当前资金充足的情况下选择回售可转债是一件值得提倡的事情,毕竟这是一种遵守债券信誉的行为,比大多数因为正股退市,可转债跟随退市的公司靠谱,这部分可转债退市基本上都是无法偿还或者是兑付。

所以天创转债对于当前的低价可转债标的来说,是一个比较突出的例子,但是也只是个例,我们也只能希望能够出现更多这类型的公司,出来承担自己的责任,本身发行可转债是为了促进公司发展,但是由于制度的影响,大多数公司无力偿还就选择违约,这只能说制度的漏洞,被这些所谓的上市股东彻底利用。

当前低价债的最大特征

我对当前整个市场的低价可转债,做出了相关分析,大部分的低价转债,正股的业绩都是处于亏损的状态,业绩一个比一个难看,虽然说可转债的下跌是跟随正股的下跌导致,但是其根本还是由于大家对于上市公司的偿还出现质疑,因为可转债的发行价都是100,一旦跌破100的发行价格,侧面反应了大家对于可转债能否赎回发出质疑,公司一般都会有相关托底行为,但是目前来说没有几家公司出手进行维护可转债的价格稳定。

所以大家能够从这100多只低价可转债的具体情况发现,它们大部分的相关正股业绩都是亏损状态,5月份国九条的新规出台,对于公司的退市要求进一步提高,一旦相关上市公司业绩恶化,整体营收不足,照样会退市,新增的业绩要求标准对于上市公司的营业收入,利润情况等等都有了一定要求,在明年的年报披露时间点,肯定会再次出现大批次的公司退市,这里面肯定会包括一部分有发行可转债的相关公司。

当前可转债市场急需解决的几个问题

①可转债到期的兑付问题,如果上市公司无法偿还应该如何处理。

②正股退市,对于所发行的可转债应该如何处理的问题。

③可转债发行规模能否与市值挂钩的问题。

可转债大面积破发,带来的机会

目前的可转债整体确实是下跌了很多,跌破面值的可转债也不少,这其中带来了不少的赚钱机会,我具体的梳理了三个要点。

①低价可转债的的价值回升套利,也就是不少错杀的低价可转债,选择做出配置,等待市场行情反弹,进行差价的套利。

②可转债的回售,这部分主要是选择相对低价的可转债进行持有,比如低于100价格的相关可转债,进行持有,等待公司回售,进行套利的操作。

③可转债的转股套利,这一块的要求主要是由于可转债下跌,但是正股没有下跌或者是上涨,其中导致可转债的溢价成为负溢价率状态,选择进行套利。

对于这部分可转债的选择要求:

①价格整体低于100元的相关可转债,具有套利空间的相关标的。

②可转债正股的财务状况相对乐观,至少当前不是大幅度亏损或者是连续亏损状态。

③可转债剩余规模相对较小,偿债相对容易的相关可转债。

这三条前面的两条是必须满足的条件,第三条主要针对于选择相对活跃的可转债进行规定,小规模可转债能够进行套利的空间更大。

总结来说,当前的整体行情下,可转债虽然是十分惨淡,但是这轮下跌带来的相关机会才是我们应该重视的事情,机会都是在不断折磨中出来,只要相关的标的基本面不出现问题,获取收益剩下的只是时间问题,今天我所提出的相关问题以及当前存在的机会,都是各位小伙伴值得深思的问题,无论其中正确与否,做个参考即可。