市场是很难预测的,体现在行为上是或对、或错。

对、错交集组成了投资者或消费者的喜怒哀乐。

我们都希望喜、乐多一点,怒、哀少一点。

而风云变幻的市场告诉不是主导力量的我们,雷霆雨露均是天恩。

好不容易,好不容易,好不容易,天降了甘霖。

印在骨子里对牛市的期待终于被逐渐唤醒,可惜市场上涨太快,很多人还来不及上车,或尚未完全苏醒(持怀疑态度)。

过往的经验告诉了「理性」投资者,市场是一场「接棒游戏」。

散户通常处于「接棒游戏」的下游环节,很难全身而退。

并且把「如果散户都赚钱,那么谁亏钱呢?」作为不世的座右铭。

这个座右铭成立的前提是「零和博弈」,不是你赚,就是我亏。

但有种市场,却能大家都赚钱。

这种市场叫「牛市」。

「牛市」是一场「正和博弈」,你赚,我也赚。

过去,我们大多时候处于「零和」甚至「负和」(你亏我更亏)的博弈中,以至于不敢承认还有一种「皆大欢喜」的市场。

当这种「皆大欢喜」的行情突然来临时,很多人都措手不及。

从另一角度看,「牛市」需要不断有「新量」支撑「存量」。

当「新量」尚未全部苏醒时,「牛市」往往不能持久。

这就是「快牛」的弊端,反过来,能说明「慢牛」更持久。

「牛市」通常不允许有太多的调整,否则,更容易使「新量」产生继续「假睡」的想法。

「慢牛」虽然也有调整,但其形成的中期趋势让每个参与者都获利颇丰。

人传人的羊群效应,推动着一批又一批「新量」前赴后继,使得「慢牛」变成「长牛」。

「长牛」可遇而不可求,与建筑体系关联颇大。

于是,更多投资者对待「快牛」都是「战术性」的,先享受一波再说。

也正因此,「变盘」可能随时到来,最大的可能性是10月中旬。

导致「变盘」的可能有内因,也有外因。

内因主要指「财爸发力」,不展开。

外因最大的利空,发生在周五晚。

这种利空,不一定很快兑现,但肯定埋下了伏笔。

犹如之前,积累了两个月的利好,到9月底突然被ZC点燃。

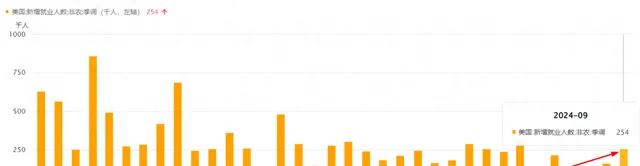

周五晚,美国公布了联储当下最为关心的数据(9月就业)。

新增非农前值15.9万,期待14万,公布25.4万。

就业难以想象的强劲,超过了所有投资者预期,且创半年来新高。

平均时薪反弹至4%,失业率下降至4.1%。

薪资向上,失业向下,一起为就业数据鼓掌加油。

美联储对就业的担忧,可以烟消云散了。

甚至可以后悔,9月的暴力降息,力度太大。

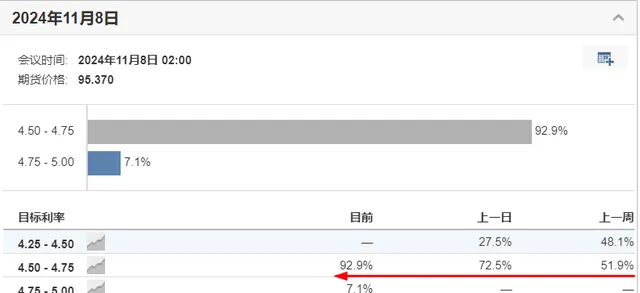

数据公布之后,11月降息25个基点的概率升至92.9%,不降息的概率升至7.1%。

这与上周憧憬降息50个基点(48.1%),形成了鲜明的对比。

变化如此之快,皆因就业向好。

这样回想,当时老鲍引导预期中透露出来的「降息不急」,确实事出有因(提前获知数据)。

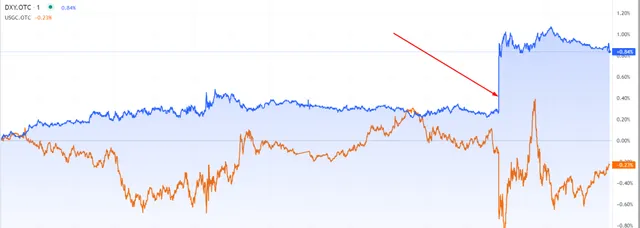

降息幅度下降,美元大幅升值(0.52%)。

美元已经连续5天上涨,积累了不少做空其它资产的量能。

美元的强势,抑制了黄金的上涨。

但美股用「好数据就是好消息」来屏蔽掉美元的干扰,全部高开高走。

与东大关联密切的汇率与美债,则随之快速计价。

离岸人民币已连贬六天,破6之声还绕梁三日,汇率一下子就贬回到了7.1元。

这与节前的「快牛」不相匹配,也与当下「港牛」的反包行情(创新高)表里不一。

汇率快速走贬的后果不容小觑,如果持续性够久,往往酝酿着「变盘」的可能。

924YM提出降息20基点,当时的中美利差是1.68%,相比今年高点2.43%,已大幅缩小。

美国就业数据公布之后,10年期美债收益率快速反弹至3.98%,中美利差扩大至1.81%,创8月以来的新高。

如果利差进一步扩大,将使YM「投鼠忌器」。

YM一旦受掣肘的力量太多,「牛市」需要的宽松环境将会打掉折扣。

当然,即便「变盘」,更多的可能是「震荡」,而不是回到地平线。

最好的「震荡」,是不断提供上车机会,又能不断创下新高。

这种自然形成的向上螺旋,俗称「慢牛」。

当下处于「强预期不确定现实」的情况下,需要相关上层建筑不折不扣地执行顶层建筑的指令,提前落实「加力」、「发力」。

甚至需要「未雨绸缪」,预判现实可能「不尽如人意」,提前「加力」,提前「发力」。

而不是,受这个掣肘,受这个约束。

只要心往一处想,「晴雨表」将会更大程度地体现出持久的「晴空万里」。

以上纯属个人情感展现,聊博一笑。