中商情報網訊:EDA(電子設計自動化)是一種利用電腦輔助設計軟件來完成超大規模集成電路芯片的功能設計、綜合、驗證、物理設計等流程的設計方式。EDA已經形成了完整的產業鏈結構,其上遊、中遊和下遊各環節之間緊密相連、協同發展,共同推動了整個芯片產業的進步和發展。

一、產業鏈

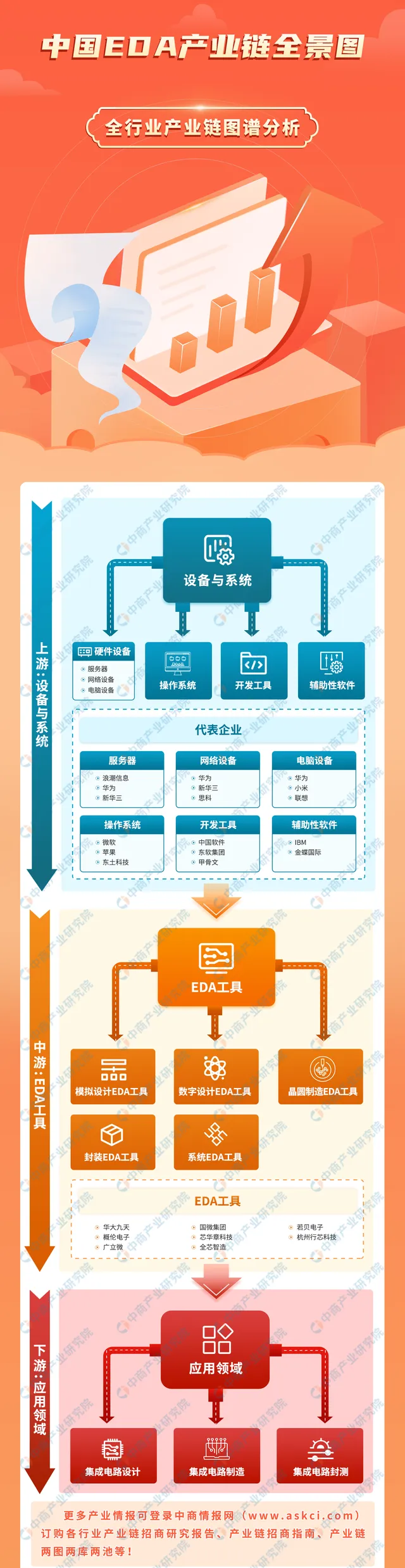

EDA(電子設計自動化)確實形成了完整的產業鏈,其產業鏈結構涵蓋了上遊、中遊和下遊多個環節。EDA產業鏈上遊為器材與系統,其中硬件器材主要包括伺服器、網絡器材、電腦器材。系統主要為作業系統、開發工具、輔助性軟件。中遊為EDA工具,主要包括模擬設計類工具、數碼設計類工具、晶圓制造類工具、封裝類工具、系統類工具。下遊套用領域為集成電路設計、集成電路制造、集成電路封測。

圖片來源:中商產業研究院

二、上遊分析

(一)伺服器

1.伺服器出貨量

近年來,中國加快建設新基建,雲端運算、邊緣計算等新興技術滲透率逐漸提高,推動伺服器市場出貨量穩步增長。中商產業研究院釋出的【2024-2029年中國伺服器行業需求預測及發展趨勢前瞻報告】顯示,2022年中國伺服器市場出貨量達到422萬台,較上年增長2.43%,2023年中國伺服器出貨量達到約449萬台。中商產業研究院分析師預測,2024年伺服器出貨量達到455萬台。

數據來源:IDC、中商產業研究院整理

2.伺服器競爭格局

x86伺服器以廣泛的相容性、豐富的軟件生態系、靈活的可延伸性、持續的技術創新以及成本效益等多方面的優勢,成為當前伺服器CPU主流架構。從市場競爭格局來看,x86伺服器主要由浪潮資訊、新華三、聯想集團等幾大廠商主導,其中浪潮資訊市場份額最大,為27.1%。

數據來源:IDC、中商產業研究院整理

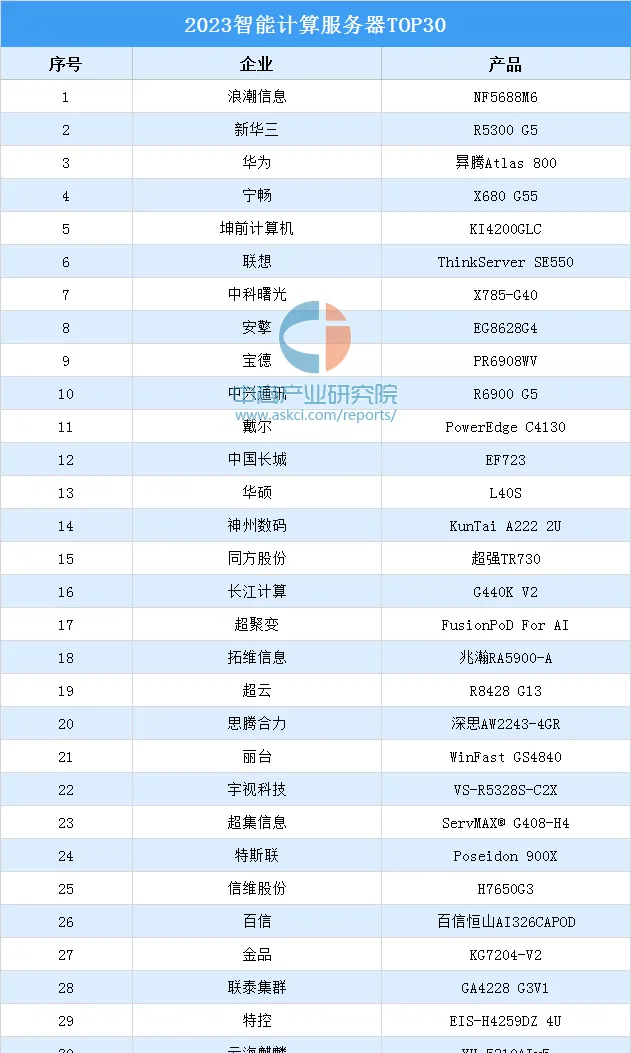

3.伺服器重點企業分析

互聯網周刊釋出「2023智能計算伺服器TOP30」。榜單顯示,浪潮資訊、新華三、華為、寧暢、坤前電腦、聯想、中科曙光、安擎、寶德、中興通訊等企業上榜。

資料來源:互聯網周刊、中商產業研究院整理

(二)網絡器材

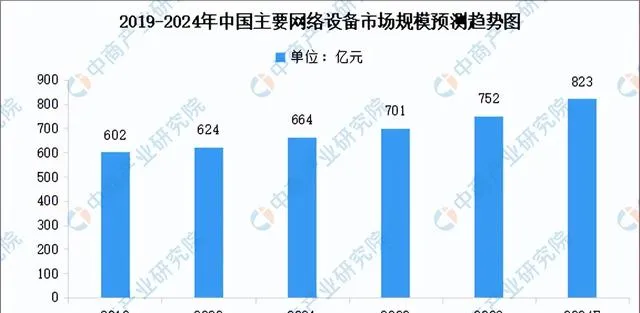

1.網絡器材市場規模

網絡器材是支撐大數據、人工智能、工業互聯網、工業軟件等行業發展的基礎,常見網絡器材包括交換機、路由器、無線接取器和光纜等,近年來中國網絡器材市場規模整體呈增長趨勢。中商產業研究院釋出的【2024-2030年中國網絡器材市場發展現狀及潛力分析研究報告】顯示,2023年中國主要網絡器材市場規模達到752億元。中商產業研究院分析師預測,2024年中國主要網絡器材市場規模將達到823億元。

數據來源:IDC、中商產業研究院整理

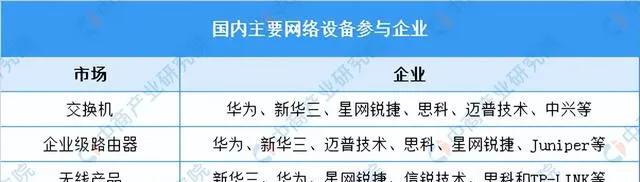

2.網絡器材重點企業分析

網絡器材主要包括交換機、路由器、無線產品等。國內交換機市場的主要參與企業為華為、新華三、星網銳捷、思科、邁普技術和中興。國內企業級路由器市場的主要參與企業為華為、新華三、邁普技術、思科、星網銳捷和Juniper。國內無線產品市場的主要參與企業為新華三、華為、星網銳捷、信銳技術、思科和TP-LINK。

資料來源:中商產業研究院整理

(三)電腦

1.平板電腦出貨量

得益於平板電腦普及率的提高和線上促銷,2024年以來中國平板電腦出貨量有所提升。2024年第一季度中國平板電腦市場出貨量為713萬台,同比增長6.6%。2024年第二季度中國平板電腦市場出貨量為720萬台,同比增長7.0%。2024年上半年,中國平板電腦出貨量為1433萬台。

數據來源:IDC、中商產業研究院整理

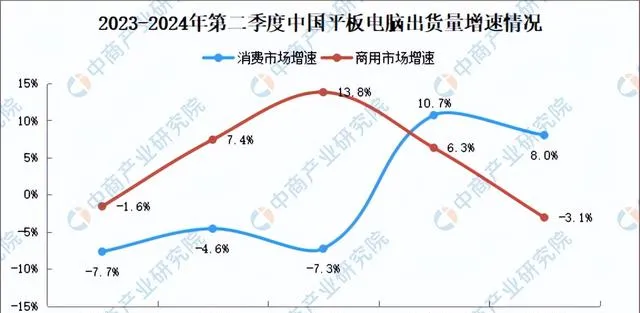

2.平板電腦出貨量增速

2024年第一季度,中國平板電腦消費市場同比增長10.7%,商用市場同比增長6.3%。2024年第二季度,中國平板電腦消費市場同比增長8.0%,商用市場同比下降3.1%。

數據來源:IDC、中商產業研究院整理

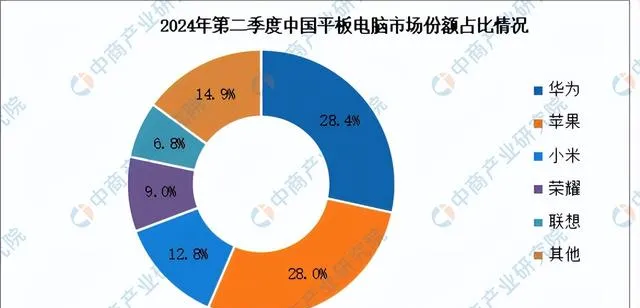

3.平板電腦競爭格局

2024年第二季度,華為位列中國平板電腦市場份額第一,達28.4%,出貨量同比增長46.9%;蘋果位列第二,本季度新品上市鋪貨推動蘋果市場份額環比回升並重回消費市場出貨量第一,市場份額達28%;小米市場份額排名第三,受線上促銷拉動本季度出貨量再創新高,市場份額占比12.8%;榮耀位列第四,市場份額達9%,本季度在消費和商用市每場平均有產品更新;聯想市場份額位列第五,市場份額達6.8%,商用和消費市每場平均呈現雙位數增長。

數據來源:IDC、中商產業研究院整理

(四)作業系統

1.作業系統市場規模

近年來,在Windows7和CentOS8等版本停服以及科技自立自強的背景下,國產作業系統存量市場疊加增量市場,迎來了黃金發展期。中商產業研究院釋出的【2024-2028年中國作業系統產業調研及發展趨勢預測報告】顯示,2023年中國作業系統市場增速加快,市場規模達到191.1億元。中商產業研究院分析師預測,2024年中國作業系統市場規模將達223.6億元。

數據來源:中商產業研究院整理

2.作業系統品牌競爭格局

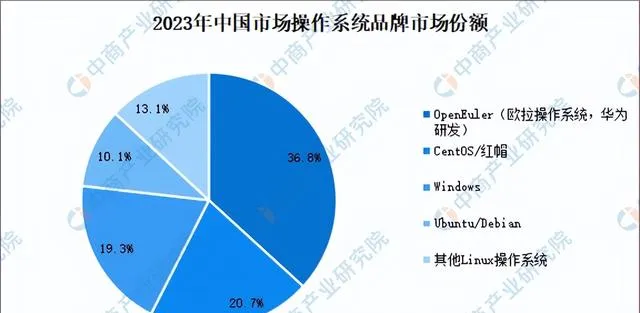

2023年OpenEuler(歐拉作業系統,華為研發)在中國伺服器作業系統市場份額達36.8%,而CentOS/紅帽的份額為20.7%,Windows和Ubuntu/Debian分別為19.3%和10.1%,其他Linux作業系統為13.1%。

數據來源:IDC、中商產業研究院整理

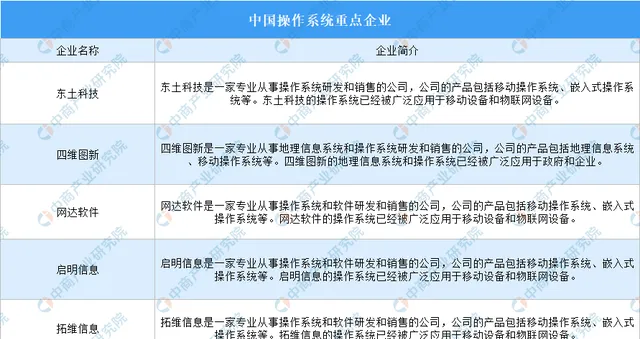

3.作業系統重點企業分析

數據來源:中商產業研究院整理

三、中遊分析

(一)全球EDA市場規模

隨著5G、物聯網、人工智能等新興技術的普及,集成電路設計日益復雜,EDA工具的作用更加突出,全球EDA市場規模穩步增長。中商產業研究院釋出的【2024-2029年中國電子設計自動化(EDA)軟件行業深度分析及發展趨勢預測研究報告】顯示,2023年全球EDA市場規模約為145.3億美元。中商產業研究院分析師預測,2024年全球EDA市場規模將達到157.1億美元。

數據來源:ESD、中商產業研究院整理

(二)中國EDA市場規模

近年來,國內集成電路行業的快速發展帶動了EDA市場規模不斷擴大。中商產業研究院釋出的【2024-2029年中國電子設計自動化(EDA)軟件行業深度分析及發展趨勢預測研究報告】顯示,2023年中國EDA市場規模達到了120億元。中商產業研究院分析師預測,2024年中國EDA市場規模將達到135.9億元。

數據來源:中商產業研究院整理

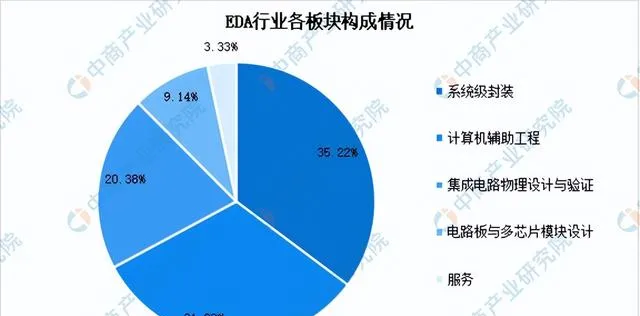

(三)EDA各版塊占比

EDA市場可分為CAE(電腦輔助工程)、PCB&MCM(電路板與多芯片模組設計)、ICPhysicalDesign&Verification(集成電路物理設計與驗證)、SIP(系統級封裝)、Services(服務)五大板塊,其中系統級封裝、電腦輔助工程、集成電路物理設計與驗證三大板塊占比較大,分別為35.22%、31.93%、20.38%。

數據來源:中商產業研究院整理

(四)EDA國產化率

在高需求量的刺激下和政策扶持下,中國EDA產業國產化行程明顯提速,國產化率從2018年的6.24%提升至2020年的11.48%。2023年中國EDA國產化率17.61%。預計國內本土EDA市場將持續擴大,國產化率將持續提升,2024年中國EDA國產化率將達18.52%。

數據來源:中商產業研究院整理

(五)EDA行業競爭格局

EDA軟件行業主要受技術驅動,具有較高的技術、人才儲備、使用者協同、資金規模等壁壘,市場集中度較高。長期以來,中國EDA市場由國際EDA企業Cadence、Synopsys、SiemensEDA三大巨頭壟斷,前三大企業占比超70%。目前,中國本土企業華大九天超過了另外兩大國外企業Ansys、Keysight,市場份額占比達5.9%。

數據來源:中商產業研究院整理

(六)EDA重點企業分析

數據來源:中商產業研究院整理

四、下遊分析

(一)集成電路設計

1.中國集成電路設計銷售收入

集成電路設計處於集成電路產業鏈的最前端,其設計水平直接決定了芯片的功能、效能及成本。依托國家政策的大力扶持、龐大的市場需求等眾多優勢條件,中國的集成電路設計產業保持快速發展的態勢。中商產業研究院釋出的【2024-2028年中國集成電路市場調研及發展趨勢預測報告】顯示,2023年中國集成電路設計業實作銷售收入為5470.7億元,同比增長6.1%。經歷前兩年周期性下滑後,全球半導體產業2024年逐步迎來復蘇。2024年上半年,中國集成電路行業表現突出,芯片設計企業營收普遍好轉。中商產業研究院分析師預測,2024年中國集成電路設計業銷售收入將達到5761.1億元。

數據來源:中國半導體行業協會、中商產業研究院整理

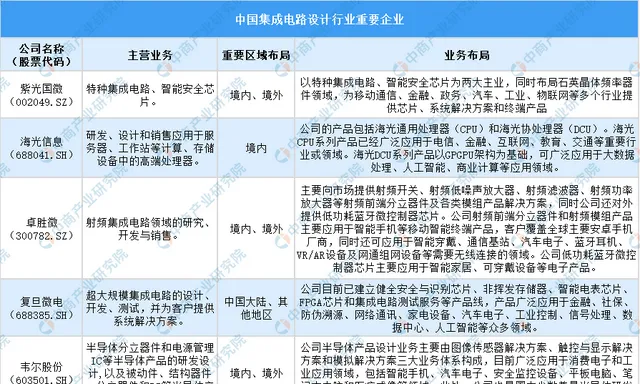

2.中國集成電路設計行業重要企業

近年來中國集成電路設計產業快速發展,目前已經取得了長足的發展和進步。這一過程中,行業內湧現了一批優秀企業。

資料來源:中商產業研究院整理

(二)集成電路制造

1.集成電路制造銷售收入

中商產業研究院釋出的【2024-2028年中國集成電路(IC)制造市場調研及發展趨勢預測報告】顯示,2023年中國集成電路制造業銷售收入3874億元,同比增長0.5%。在行業復蘇的背景下,中國集成電路產業今年表現突出。中商產業研究院分析師預測,2024年中國集成電路制造銷售收入將達4141億元。

數據來源:中國半導體行業協會、中商產業研究院整理

2.集成電路制造重點企業

集成電路制造領域A股公司有7家,各企業業務布局有所不同。例如,華潤微就集成電路可提供一站式服務,而燦芯股份則專註於設計和後續量產服務。在區域布局上,各企業境內外均有覆蓋。

資料來源:中商產業研究院整理

(三)集成電路封測

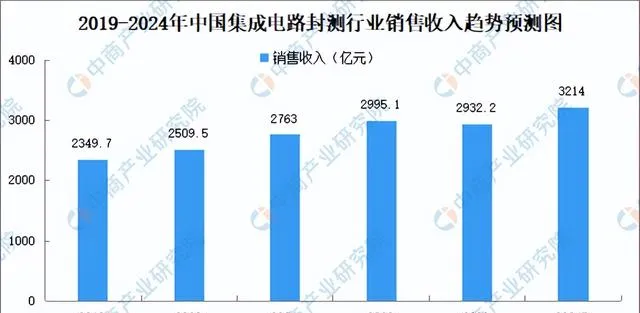

1.集成電路封測銷售收入

近年,全球半導體產業鏈向國內轉移,封測產業已成為中國半導體的強勢產業,市場規模持續向上突破。中商產業研究院釋出的【2024-2029年中國集成電路封測分析及發展趨勢研究預測報告】顯示,受全球消費電子市場萎縮,訂單下滑影響,2023年整體封測市場並不樂觀。2023年中國集成電路封測銷售收入2932.2億元,同比下滑2.1%。隨著下遊客戶端庫存下降,年底市場顯示出復蘇跡象,中商產業研究院分析師預測,2024年中國集成電路封測銷售收入將達3214億元。

數據來源:中國半導體行業協會、中商產業研究院整理

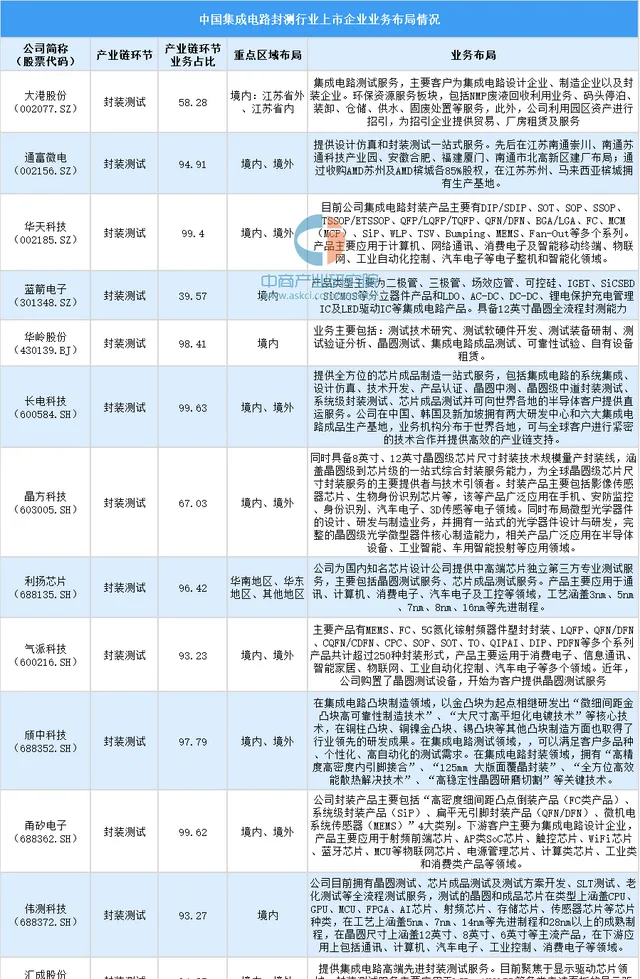

2.集成電路封測重點企業

不同企業在具體的業務占比、重點區域布局、業務布局等方面存在差異。行業內企業大多封測業務占比較高,企業專註於某一領域,有助於其專業程度的提高。此外,行業內企業區域與業務布局廣泛,產品套用領域多樣化。

數據來源:中商產業研究院整理

更多資料請參考中商產業研究院釋出的【中國EDA(電子設計自動化)行業市場前景及投資機會研究報告】 ,同時中商產業研究院還提供產業大數據、產業情報、行業研究報告、行業白皮書、行業地位證明、可行性研究報告、產業規劃、產業鏈招商圖譜、產業招商指引、產業鏈招商考察&推介會、「十五五」規劃 等咨詢服務。