(報告出品方/作者:光大證券,劉凱、朱宇澍)

1、光模組產業趨勢:AI驅動800G/1.6T/3.2T數通光模組快速成長

AI驅動全球光模組行業快速成長

光模組是AI投資中網絡端的重要環節,其與訓練端GPU出貨量強相關,同時推理段流量需求爆發也有望帶動需求增長。在算力投資持續 背景下,AI成為光模組數通市場的核心增長力。根據Lightcounting和Coherent預測,全球數通光模組市場23年-28年的CARG為18%, 其中,AI用數通光模組市場CAGR為47%。

增長驅動力主要來自800G、1.6T、3.2T光模組需求。據Coherent數據,到2027年,整個數通市場800G及以上速率的光模組市場規模 占比將超過50%。

AI促使了更快的互聯速率叠代周期

AI已明確加快了光模組技術叠代,並且顯著縮短了光模組周期,之前從100G過渡到400G用了超過3年,為了實作更高的傳輸速率以匹配 日漸提高的計算速度需求,從800G到1.6T的代際替換有望縮短至不到兩年。 根據FiberMall數據預測,2021-2025年交換機密度預計大約每2年翻1倍,相對應光模組速率也將同步匹配。

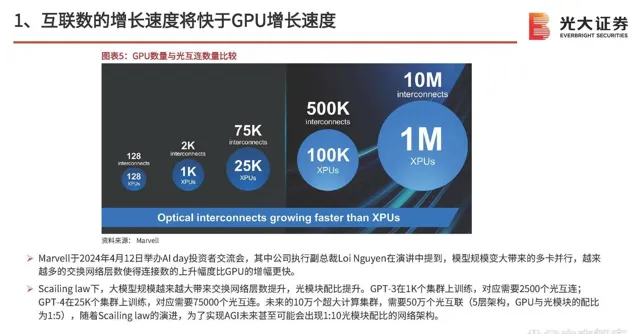

互聯數的增長速度將快於GPU增長速度

Marvell於2024年4月12日舉辦AI day投資者交流會,其中公司執行副總裁Loi Nguyen在演講中提到,模型規模變大帶來的多卡並列,越來 越多的交換網絡層數使得連線數的上升振幅比GPU的增幅更快。

Scailing law下,大模型規模越來越大帶來交換網絡層數提升,光模組配比提升。GPT-3在1K個集群上訓練,對應需要2500個光互連; GPT-4在25K個集群上訓練,對應需要75000個光互連。未來的10萬個超大計算集群,需要50萬個光互聯(5層架構,GPU與光模組的配比 為1:5),隨著Scailing law的演進,為了實作AGI未來甚至可能會出現1:10光模組配比的網絡架構。

更多的互聯數增長+更高的互聯速率奠定了光模組廣闊的市場空間

更多的GPU驅動更多的埠連線;同時,隨著GPU算 力愈來愈強,需要更多的頻寬來保持它們處理數據, 因此,更高算力的GPU需要更高速的埠。 這兩個因素導致了超大規模數據中心連線需求的指數 級增長,這是一個龐大且迅速增長的市場。

Marvell公司認為他們在互聯業務的潛在市場空間將 從23年的34億美金增長到28年的111億美金,CAGR 為27%。 這其中包括數據中心內部互聯光互聯,CAGR為25%; 數據中心內部有源電纜DSP,CAGR為59%;數據中 心間互聯(DCI),CAGR為25%。剔除掉AEC,潛在 市場空間也將從23年的33億美金增長到28年的101億 美金,CAGR為25%。

高速率數通光模組產品路線圖

根據Coherent對於行業未來的產品路線圖 預測,50Tb/s交換機時代,單鍊結100G 的800G光模組於23年開始大規模量產 (已量產);單鍊結200G的800G光模組 於24年批次出貨;LPO方案於24年p批 量出貨。

100Tb/s交換機時代,單鍊結200G的1.6T 光模組將於24年年底量產,LPO方案也於 24年年底開始量產;單鍊結200G的3.2T 光模組將於26年年初量產,可套用於 100Tb/s交換機,也可用於下一代200 Tb/s交換機。

預計矽光芯片市場規模增速最快

Coherent預測,AI用激光器占比將從23年的22%增長至28年的62%。 其中,AI用VCSEL激光器市場規模將從23年的2500萬美金增長至28年的1.35億美金,占比從5%提升至11%;AI用 EML激光器市場規模將從23年的8100萬美金增長至28年的2.47億美金,占比從14%提升至21%; AI用矽光芯片市 場規模將從23年的1900萬美金增長至28年的3.46億美金,占比從3%提升至30%.

2、輝達推出Blackwell系列GPU,提振高速率光模組需求

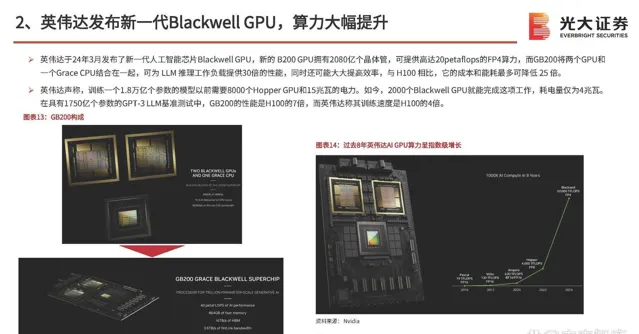

輝達釋出新一代Blackwell GPU,算力大幅提升

輝達於24年3月釋出了新一代人工智能芯片Blackwell GPU,新的 B200 GPU擁有2080億個晶體管,可提供高達20petaflops的FP4算力,而GB200將兩個GPU和 一個Grace CPU結合在一起,可為 LLM 推理工作負載提供30倍的效能,同時還可能大大提高效率,與 p00 相比,它的成本和能耗最多可降低 25 倍。

輝達聲稱,訓練一個1.8萬億個參數的模型以前需要8000個Hopper GPU和15兆瓦的電力。如今,2000個Blackwell GPU就能完成這項工作,耗電量僅為4兆瓦。 在具有1750億個參數的GPT-3 LLM基準測試中,GB200的效能是p00的7倍,而輝達稱其訓練速度是p00的4倍。

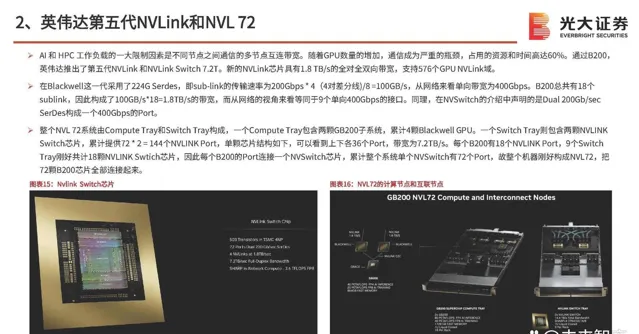

輝達第五代NVLink和NVL 72

AI 和 HPC 工作負載的一大限制因素是不同節點之間通訊的多節點互連頻寬。隨著GPU數量的增加,通訊成為嚴重的瓶頸,占用的資源和時間高達60%。透過B200, 輝達推出了第五代NVLink 和NVLink Switch 7.2T。新的NVLink芯片具有1.8 TB/s的全對全雙向頻寬,支持576個GPU NVLink域。

在Blackwell這一代采用了224G Serdes,即sub-link的傳輸速率為200Gbps * 4(4對差分線)/8 =100GB/s,從網絡來看單向頻寬為400Gbps。B200總共有18個 sublink,因此構成了100GB/s*18=1.8TB/s的頻寬,而從網絡的視角來看等同於9個單向400Gbps的介面。同理,在NVSwitch的介紹中聲明的是Dual 200Gb/sec SerDes構成一個400Gbps的Port。

整個NVL 72系統由Compute Tray和Switch Tray構成,一個Compute Tray包含兩顆GB200子系統,累計4顆Blackwell GPU。一個Switch Tray則包含兩顆NVLINK Switch芯片,累計提供72 * 2 = 144個NVLINK Port,單顆芯片結構如下,可以看到上下各36個Port,頻寬為7.2TB/s。每個B200有18個NVLINK Port,9個Switch Tray剛好共計18顆NVLINK Swtich芯片,因此每個B200的Port連線一個NVSwitch芯片,累計整個系統單個NVSwitch有72個Port,故整個機器剛好構成NVL72,把 72顆B200芯片全部連線起來。

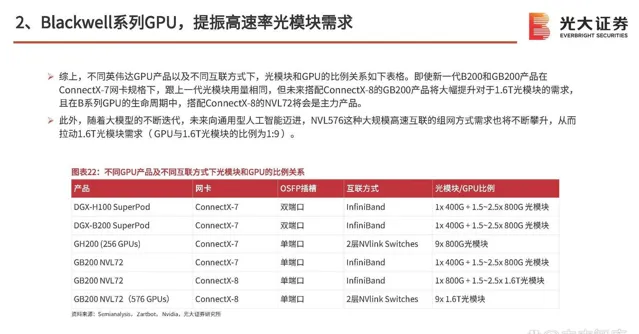

Blackwell系列GPU,提振高速率光模組需求

綜上,不同輝達GPU產品以及不同互聯方式下,光模組和GPU的比例關系如下表格。即使新一代B200和GB200產品在 ConnectX-7網卡規格下,跟上一代光模組用量相同,但未來搭配ConnectX-8的GB200產品將大幅提升對於1.6T光模組的需求, 且在B系列GPU的生命周期中,搭配ConnectX-8的NVL72將會是主力產品。

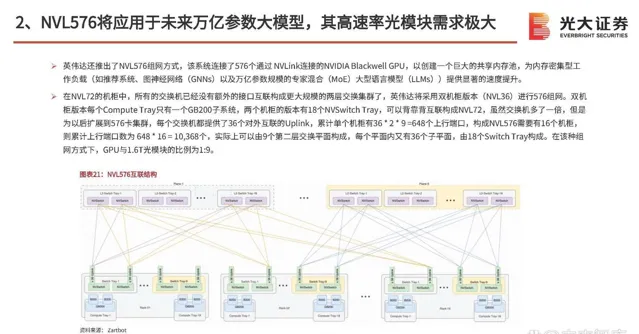

此外,隨著大模型的不斷叠代,未來向通用型人工智能邁進,NVL576這種大規模高速互聯的組網方式需求也將不斷攀升,從而 拉動1.6T光模組需求( GPU與1.6T光模組的比例為1:9 )。

3、光模組未來路徑:CPO、矽光

矽光光模組擁有更高的整合度、更低的規模量產成本

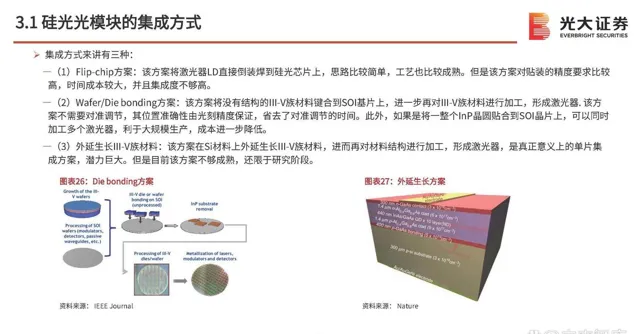

矽光技術在整合化和低成本具備優勢,技術和產業鏈有待成熟:傳統光模組主要采用高速電路矽芯片、光學元件、III-V族半導體芯 片等器件封裝而成,本質上屬於「電互聯」。不過隨著晶體管加工尺寸的逐漸縮小,電互聯將逐漸面臨傳輸瓶頸,矽光技術有望 帶來新的互聯方式。矽光子技術是基於矽和矽基襯底材料(如SiGe/Si、SOI等),利用現有CMOS工藝進行光器件開發和整合的新一 代技術。矽光技術的核心理念是「以光代電」,即采用激光束代替電子訊號傳輸數據,將光學器件與電子元件整合至一個獨立的 微芯片中。

以1.6T可插拔光模組舉例,傳統光模組方案需要8個單鍊結200G的EML激光器、光電探測器、 1個DSP芯片以及不同的部件包括鏡 頭(將激光器聚焦到光纖上)、隔離器、電容器、電阻器等;而在矽光方案中,部件被高速整合化,只需要2個CW激光器、1個矽 光芯片和1個DSP芯片。

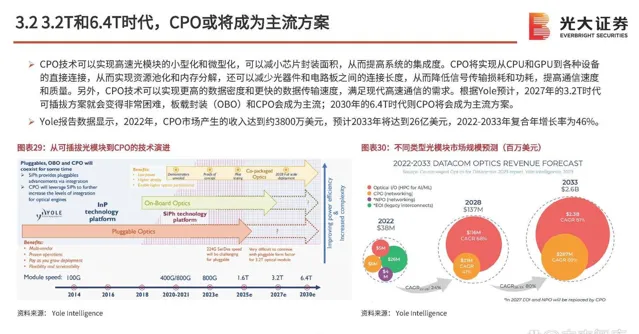

CPO可以縮短交換芯片和光引擎之間的距離

CPO(co-packagdoptics)即光電共封裝,是一種新型 的光電子整合技術,指將網絡交換芯片和光模組共同裝配 在同一個插槽上,形成芯片和模組的共封裝。透過將交換 芯片和光引擎封裝在一起,CPO技術可以縮短交換芯片和 光引擎之間的距離,以幫助電訊號在芯片和引擎之間更快 地傳輸;不僅能夠減少尺寸,提高效率,還可以降低功耗。

借助CPO,網絡交換機系統中的光介面從交換機外 殼前端的可插拔模組轉變為與交換機芯片組裝在同一封裝 中的光模組。在傳統的光通訊系統中,光模組與芯片之間 需要透過復雜的連線方式,而CPO技術可以將光模組和芯 片封裝在同一個封裝體中,極大地減小了連線長度和距離, 提高了通訊效率。理想情況下,CPO可以逐步取代傳統的 可插拔光模組,將矽光子模組和超大規模CMOS芯片以更 緊密的形式封裝在一起,從而在成本、功耗和尺寸上都進 一步提升數據中心套用中的光互連技術。

4、中國光模組產業的崛起

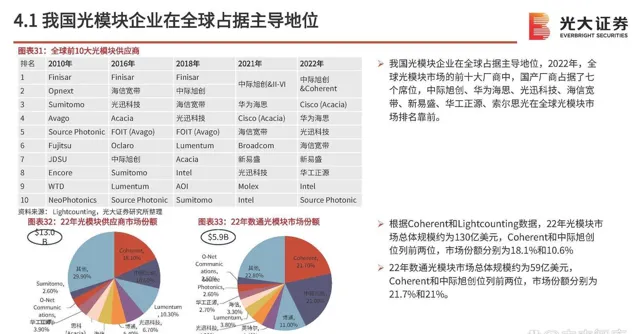

中國光模組企業在全球占據主導地位

中國光模組企業在全球占據主導地位,2022年,全 球光模組市場的前十大廠商中,國產廠商占據了七 個席位,中際旭創、華為海思、光迅科技、海信寬 帶、新易盛、華工正源、索爾思光在全球光模組市 場排名靠前。

根據Coherent和Lightcounting數據,22年光模組市 場總體規模約為130億美元,Coherent和中際旭創 位列前兩位,市場份額分別為18.1%和10.6%。

22年數通光模組市場總體規模約為59億美元, Coherent和中際旭創位列前兩位,市場份額分別為 21.7%和21%。

受到AI拉動,中國光模組出口額今年以來高速增長

根據海關總署數據,24年3月全國光模組出口金額為35.69億元,同比+59.3%,環比+28.8%;1-3月累計出口95.16億元,同比+57.4%。 國內光模組前兩大龍頭(海外市場)中際旭創和新易盛總部份別位於江蘇省和四川省,所以觀察這兩個省份光模組的出口數據可以一定程 度表征AI用光模組的景氣度: 24年3月江蘇省光模組出口金額為19.69億元,同比+111.1%,環比+18.2%;1-3月累計出口55.65億元,同比+103.8%。24年3月四川省光模組出口金額為4.89億元,同比+50.5%,環比+43.6%;1-3月累計出口12.33億元,同比+66.2%。

5、投資分析

中際旭創:深度受益於AI發展紅利的光模組龍頭

800G/1.6T產品先發優勢明顯,高端化導向或助力公司24-25開啟新成長周期。公司擁有 1.6T OSFP系列光模組產品,並在業界率先推出1.6T-DR8OSFP224LPO產品;該系列產 品主要采用8x200G的方案,除了傳統的EML設計,還采用了矽光為基礎的方案。800G 方面,公司擁有全面的800G OSFP光模組產品組合,包括4x100Gx2和8x100G兩種架構 方案,除了傳統的EML設計,還采取了以矽光為基礎的方案來滿足短距離傳輸需求。

公司始終重視技術創新、不斷增加研發投入,促進產品持續叠代升級,有10G到 1.6T全線條產品,LPO從800G到1.6T都有相應的技術儲備和解決方案,力爭保持 產品在行業內的技術領先。預計公司今年主要是800G光模組的上量,配合乙太網路 交換機的400G光模組也會快速上量;2025年會有乙太網路客戶的產品叠代用到 800G的光模組,1.6T預計也會在2025年上量。

新易盛:在AI相關高速率光模組市場有望快速提升份額

公司自成立以來一直專註於光模組的研發、生產和銷售,公司是國內少數批次交付運用於 數據中心市場的100G、200G、400G、800G 高速光模組、掌握高速率光器件芯片封裝和光 器件封裝的企業,已成功研發出涵蓋5G前傳、中傳、回傳的25G、50G、100G、200G系列 光模組產品並實作批次交付。

公司一向重視行業新技術、新產品的研究,目前已成功推出基於VCSEL/EML、矽光及薄膜 鈮酸鋰方案的400G、800G、1.6T系列高速光模組產品, 和400G 和 800G ZR/ZR+相幹光模 塊產品、以及基於100G/lane 和 200G/lane 的 400G/800G LPO光模組產品。

經過多年來的潛心發展,公司新產品研發和市場拓展工作持續取得進展,目前已與全球主 流互聯網廠商及通訊器材商建立起了良好的合作關系。公司致力於圍繞主業實施垂直整 合,聚集優勢資源持續提升高速率光模組市場占有率,加速矽光、相幹光模組、800G/1.6T 光模組等行業前沿領域研究及商用,進一步鞏固提升公司在光通訊行業領域中的核心競爭 優勢。

報告節選:

(本文僅供參考,不代表我們的任何投資建議。如需使用相關資訊,請參閱報告原文。)

精選報告來源:【未來智庫】。