在科技互聯網行業,衡量新事物的滲透率一直有個「邪招」:就是看父母或者老家的七大姑八大姨是不是已經聽過,當他們在飯桌上或者朋友圈裏聊起來,就說明這個新事物已經接近滲透到「全民」這個層次。

最近達到「全民級」的是微短劇。8月的最後一周,中老年短劇【閃婚老伴是豪門】橫空出門,成為家裏七大姑八大姨討論的熱點,其在抖音收獲超過4.8億的播放量,就連央媒都關註起這個現象級的中老年神劇。

今年以來,微短劇行業以一個令人瞠目結舌的速度瘋狂增長。筆者個人的體感,過去一年裏身邊看過甚至專門付費解鎖微短劇的朋友急劇增長,尤其女性朋友,十個人裏就有兩三個,而且幾乎看過一兩次就變成重度使用者,每天不刷不行。

行業數據也驗證了這一點,根據QuestMobile,今年一季度微短劇刺激了整個移動影片行業的時長增長,抖音、抖音極速版都因此受益,字節旗下的紅果短劇更是以一己之力貢獻了整個影片行業10%的使用者時長增長。

而從整個上半年看,抖音與快手觸達的微短劇使用者已經達到4.74億和2.59億,其中約三成都是觀看篇數大於平均值的深度觀看使用者。

字節跳動可能是這股短劇熱潮最大的贏家。一方面抖音依然是今天整個付費短劇行業最重要的投流行銷渠道,而行銷是今天微短劇行業價值鏈上最吃香的一環,業內人士估計在將近每年400億元的付費短劇市場中,行銷可以分走超過七成的收入。

另一方面,抖音推出的免費短劇平台紅果短劇,正在像當年的番茄小說一樣,「收割」短劇產業價值鏈上的長尾部份。據極客公園了解目前紅果的日活已經超過3000萬,僅6月紅果的總分賬就超過1億。再考慮付費短劇的微薄利潤率(平均不到10%),紅果給出品方實際創造的收益已經非常接近付費模式。

最近已經不止一次有人和我們說,紅果一定會成為字節跳動下一個DAU過億的產品,其潛力甚至還要在番茄小說之上。所以今天,我們聊一聊紅果的故事。

短劇紅海,殺出一個「紅果」

抖音集團於去年5月正式推出紅果短劇,並在去年8月上線獨立App。換句話說,日活已經沖到3000多萬的紅果短劇,推出也就剛滿一年的時間。

「紅果現在確實沖出來了,」有業內人士向極客公園表示,「對於各家的短劇App,不管是付費還是免費,紅果是目前唯一一個沖出來的App,而且是一騎絕塵。」

目前微短劇的消費模式主要分為三種:第一種按集付費解鎖的付費制;第二種是訂閱VIP才能解鎖付費劇集的訂閱制;第三種是免費制,但會插播廣告。

目前大多數平台主要訂閱、按集解鎖的付費制與免費制結合的模式,而紅果短劇則采用的是完全免費的模式,結合了IAA(套用內廣告變現)模式。

即使用者需要觀看廣告才能解鎖下一集繼續觀看,平台獲得廣告收益;紅果也短暫推出過月度10元、年度98元的會員付費模式,使用者成為會員後可以免除廣告,但很快回歸了免費模式。

圖片來源:紅果短劇App

在投放獲客上。

紅果參考了番茄、趣頭條、拼多多的網賺福利模式,即透過看劇領紅包的方式來吸引使用者。

東吳證券在研報中指出,互聯網大廠憑借資金和流量的優勢,能夠批次收購短劇,推行訂閱制,並透過自有流量進行扶持。

盡管這些免費平台在早期利潤較低,但因為背後有大廠支撐,可以在較長時間內保持低盈利甚至虧損的狀態。抖音旗下的「紅果短劇」采用的正是免費模式,其營運策略類似於番茄小說:透過網賺等方式燒錢補貼來吸引流量,增加使用者沈澱,最終透過廣告變現。

在內容層面。

起初,紅果短劇App的內容來自抖音,後期上面的短劇大部份也是免費獲得的,比如由番茄小說IP改編的短劇,在付費期結束後大多會以免費的方式上線紅果。

圖片來源:紅果短劇官網

背靠字節強大的廣告體系,加上快速增長的使用者活躍和內容消費時長,紅果短劇的廣告收入快速增長,並透過IAA模式給短劇出品方分享收入。

紅果短劇釋出的6月月報顯示,其旗下短劇6月單月總分賬過億,其中有2家版權方月分賬破千萬,單劇月分賬超20萬的作品超百部。這也就意味著IAA模式在短劇領域是行得通的。

做IAA模式的短劇App當然也不止是紅果短劇,比如河馬劇場,不過後者在采用IAA模式的同時,也結合了會員訂閱的模式。

有業內資深人士認為,短劇 App 除了字節跳動自己能做起來以外,其他公司的平台很難挑戰紅果。

她認為原因有兩點:第一短劇 App 最重要的東西是劇的儲備,必須要有至少 500 部以上的儲備,才稱得上是一個 App,第二最好市面上所有最好的短劇都能第一時間在這裏看到,因為如果這個做不到,使用者就會跑去別的平台。目前來看,紅果短劇應該是唯一能滿足這兩點的套用。

「我也挺不希望抖音一家獨大的,但事實就是這樣」,短劇這個行業一年如果不投入幾十億進去,是達不到上面兩個要求的。

而抖音一來先發優勢足夠大,二來「後繼無人」,目前還沒有哪家平台有魄力能夠燒幾十億跟抖音打擂台,就算能拿得出 100 億砸一個新的 App 出來,也得接受一個現實,那就是這 100 億裏的 80 億,恐怕都得花在給抖音的投流上。

作為紅果的深度合作方,該資深人士忍不住感嘆紅果「勢不可擋」。

從付費到免費

一部微短劇全長50-100集不等,每集的時長大約3-5分鐘。就是這種看起來像快餐一樣的新影片產品,卻在過去兩年席卷網絡視聽產業。

回顧最初,微短劇的興起與短影片有著很深的聯系。最初的微短劇可以追溯到2018年前後,那時抖音、快手等短影片平台剛剛開始興起,一批創作者基於短影片的內容形式創作了一些幽默、搞笑、反轉為題材的劇情類短影片,這也被認為是微短劇的起源。

2021年,微短劇創作開始從「草根」走向「正規軍」作戰。越來越多專業短劇工作室湧現,抖快愛優騰等大平台也陸續加大短劇布局,而從2021年到2023年,短劇開始進入瘋狂增長的時期,這背後有兩個不可忽視的因素:

第一是內容形式。

短影片平台興起後,電影、電視劇解說很快成為最受歡迎的內容品類。這背後意味著短平快的劇情類內容,其實在短影片平台有著相當強的消費需求。但電影解說這種二次創作繞不開版權問題,原創(也就是微短劇)才是這類需求的正解。

第二是短影片的引流作用。

抖快崛起以後,國內效果類廣告的盤子飛速增長,高ROI的品類可以借助平台的力量快速增長。而短劇天然是最適合短影片平台引流的品類,早期的時候ROI一度能達到2甚至更多(一般1.2就很高了)。高ROI吸引越來越多人轉向這個賽道,很多當年做小說引流的投流公司,都早早轉向短劇並賺到了第一桶金。

行業爆發的特點,也決定了短劇早期的商業模式是付費為主。通常前幾集是免費的,之後需要付費幾十元不等解鎖,出品方利用資訊流廣告進行推廣,引導使用者透過點選廣告跳轉到小程式觀看短劇付費。

隨著行業的發展,一些新的商業模式也開始出現,比如分賬劇和客製劇。其中,分賬劇由平台按評級*流量(會員拉新、充值)分賬;客製劇由客戶全額投資,植入廣告。這兩種模式為行業提供了更多元化的變現手段,推動了短劇市場的發展。

而隨著使用者量級進一步提升,就像當年的網絡小說一樣,免費模式的時機已經到來。去年5月,抖音推出「紅果免費短劇」,並在三個月後上線獨立App。免費短劇時代正式開啟,隨後其他以免費模式為主的短劇平台如「河馬劇場」和「星芽短劇」也相繼上線。

有了一定的使用者基數和高效的廣告等商業化系統,免費平台可以不用向使用者直接收費的方式來維持平台營運和分潤給創作者,並利用免費本身快速吸引使用者,進而吸引廣告主、創作者,形成飛輪效應快速增長。

上線以後,紅果飛速增長。去年11月,紅果短劇的日活使用者達到300萬,月活使用者達1928萬;到了12月,日活使用者增長至500萬,月活使用者達2400萬;到今年3月,有報道稱紅果短劇的日活使用者已突破2000萬,QuestMobile的數據則顯示,紅果短劇的月活使用者已超過5000萬,成為短劇行業的佼佼者。

圖片來源:QuestMobile

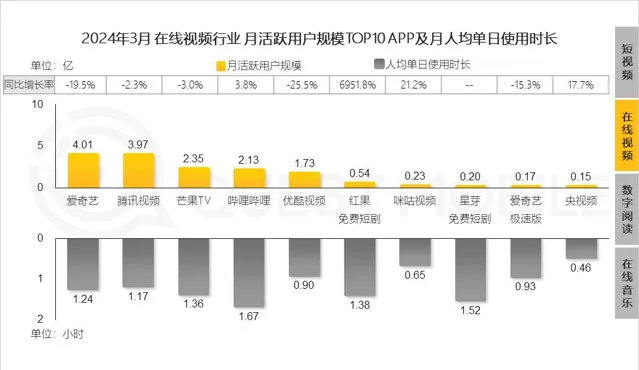

同時,在移動影片App行業使用時長增量TOP10產品中,紅果短劇已經位居第三,平均月人均單日使用時長達到了約1.38小時,僅次於抖音和抖音極速版兩大App。

挖掘短劇長尾價值

除了免費模式和廣告體系的優勢,紅果快速增長背後還有一個不容忽視的因素,

微短劇有非常高的長尾價值。

有資深業內人士告訴我們,對出品方而言,在付費模式下,一個新劇的生命周期其實很短。今天一個新劇往往會在上線一個月內由免費轉成付費,但其實一周左右其付費模式的生命周期就已經基本結束。

造成這一現象的原因有很多,其中一個不可忽視的問題是盜版。新劇上線幾天之後,盜版就已經開始出現。不只是免費的盜版,非法將劇集盜版投流是更大的傷害。

大部份目標使用者已被覆蓋,加上盜版的泛濫,大多數新劇上線一周以後,投流+轉化使用者付費的付費模式的ROI就已經不高,所以上線後出品方只會投流數天到一周。最多一個月後,一部短劇的付費生命周期就走到盡頭,出品方就會願意將其轉為免費模式,去挖掘更長尾的免費使用者的價值。

今天更多人還是願意「白嫖」短劇,微短劇的長尾價值其實比想象更高,這裏面有至少三個原因。

第一,是前文提到的付費周期較短,還有很多可能會對這部劇感興趣的使用者尚未觸達,只是繼續投流的ROI不高。而掛在免費平台能陸續觸達這一批使用者,當然這也是所有商業品長尾價值所在。

第二,今天短劇的價格較高。目前一部短劇動輒幾十上百集,單集充值解鎖費用在幾毛到幾元錢不等,要想完整看完一部短劇,起碼得花幾十元到數百元,與看一部電影相當。當然這個價格也不是坑人,與高昂的獲客成本有關,但確實不少普通消費者不願意花這筆錢。

第三,則是供給側內卷嚴重。不像電影電視劇需要在電影院或者電視台分時段播出,微短劇投入成本低且沒有太多上線渠道限制,爆火的這兩年內容供給量遠超普通影視作品。

根據騰訊影片的【2023年度短劇報告】,2023年短劇備案拍攝共透過3574部。作為對比,根據國家電影局公布的數碼,2023年共生產的故事片數量為792部,也就是短劇的1/4。

這些共同決定了免費短劇有著大量的長尾使用者,今天紅果並不主打自制內容,而是專註於挖掘短劇的長尾價值,大部份的內容都是熱播過後免費上架。這讓紅果在推出的早期階段避免了成本高、不確定性強的短劇制作領域,並透過免費吸引並留住了大量的使用者,成為今天短劇行業跑出的第一個平台App。

但免費短劇模式帶來大量使用者的同時,也能肉眼可見看到對付費模式的沖擊,進而影響上遊的供給側。

這一幕在番茄小說為代表的免費小說興起時也曾出現過。而相比小說創作,短劇制作投入的成本更高,商業化壓力也更大。

當紅果短劇成為越來越重要的短劇分銷渠道,總有一天,紅果也需要考慮自己如何創造更多收益,給整個短劇行業帶來繁榮,而不僅僅是一個長尾的價值補充。

免費模式能不能撐起整個短劇生態,還是紅果只能成為短劇價值鏈的一環,最終免費和付費達到一個平衡,這可能是紅果沖擊超級App路上總有一天需要面對的問題。