一、行業相關定義

超級計算是計算數學的重要概念,指超級電腦及有效套用的總稱。超級計算是利用高效能電腦上的龐大計算能力,解決科學與工程領域復雜計算問題的方法和過程。

超級電腦(巨型電腦)是相對於大型電腦而言的一種運算速度更高、儲存容量更大、功能更完善的電腦。它通常是指每秒中能運算5000萬次以上、儲存容量超過百萬個字節的電子電腦。超級電腦資訊處理能力比個人電腦快一到兩個數量級以上,它在密集計算、海量數據處理等領域發揮著舉足輕重的作用。作為高效能計算技術產品的超級電腦,又稱巨型機,是與高效能電腦或高端電腦相對應的概念。

二、行業發展歷程回顧

隨著「十五」期間國家對高效能計算方向的支持力度不斷加大,中國超級計算產業進入探索期。2006年以來,中國加速對高效能電腦的研制工作,中國超級計算產業進入成長期。2016年至今中國持續加快推進超算中心的建設,依托自主可控的技術,不斷建設中國的超級計算生態,面向使用者提供更加便捷的高效能計算服務。2022年中國超級計算市場規模達245.0億元,較2018年增長143.9億元。

中國超級計算行業發展歷程

|

發展階段 |

時間 |

發展情況 |

|

探索期 |

2005年之前 |

隨著「十五」期間國家對高效能計算方向的支持,聯想集團成功研制了深騰6800超級電腦系統,系統運算峰值達到了每秒5.3萬億次浮點運算,處於當時的世界領先水平,大大超過了863的專項規定指標。 |

|

成長期 |

2006年至2015年 |

在成長期階段,中國不斷加速對高效能電腦的研制工作,2010年5月,曙光6000成功研制,2010年8月,「天河一號」系統成功研制,在當時全球超級電腦排名中,「天河一號」以峰值速度每秒4700萬億次、持續速度每秒2566萬億次,奪得世界第一。此後,「神威藍光」、「天河二號」等更多超級電腦不斷被推出,截至2015年年底,國家高效能計算環境包含15個節點單位資源,聚合計算資源超過12PFLops,聚合儲存資源34PB。 |

|

成熟期 |

2016年至2022年 |

在此期間,中國持續加快建設超算中心的建設,依托自主可控的技術,不斷建設中國的超級計算的生態,面向使用者提供更加便捷的高效能計算服務。此外中國還鼓勵各類超算中心加入到環境共享計算資源中來,促進產生更多的行業套用成果。 |

資料來源:觀研天下數據中心整理

三、行業市場發展情況

1、市場規模

自從2016年以來,在國家層面,正在加速推進大型超算中心的建設與落地,透過統籌和協調各省份超算中心的算力資源,逐步構建起中國完整的超級計算產業生態體系,從而可以面向使用者提供更加高效便捷的高效能計算服務,實作中國超級計算行業體系的合理布局和開發利用,以期更好地服務於國內數碼經濟產業中的各個套用領域,實作算力資源的套用盡用,推進超級計算在整個算力產業中發揮更加重要的作用。

隨著中國科技創新和產業升級的不斷推進,套用於科學研究及工業生產領域的高效能計算需求也不斷增加,這為超級計算市場進一步提供了機會和需求。

5G、大數據、人工智能、區塊鏈等新一代資訊科技快速發展,多樣性演算法復雜度的不斷提高以及套用場景多元化等因素使得超級計算方案需求不斷增加。2022年中國超級計算行業市場規模為245.0億元,同比增長24.62%。

資料來源:觀研天下數據中心整理

超級電腦以超高的計算效能廣泛套用於核能與新能源、新材料、氣象與氣候變遷、航空航天、新藥創制與生物資訊、工業仿真計算、重大科學發現等國民經濟各個領域。截至2022年末,中國超級計算中心數量已經達到了十座,整體上來看主要分布於國內九個省份和直轄市,經過了多年的發展,超級計算中心在中國算力樞紐中扮演著越來越重要的角色,是中國「東數西算」工程的主要組成部份,隨著國內數碼整體產業發展行程的持續推進。未來,中國超級計算中心的數量將會實作持續增長,預計2023-2030年中國超級計算行業市場規模年均復合增長率將為24.05%。

2、供應情況

經過近十年的快速發展,中國在超算領域的實力已達到世界先進水平。1993年,中國第一台高效能電腦「曙光一號並列機」研制成功,打破了國外IT巨頭對中國超算技術的壟斷。自此,中國不斷加快超級電腦研制步伐。從全球超級電腦TOP 500榜單來看,來自內地的超級電腦制造廠商份額不斷提升,逐漸和美國並駕齊驅。

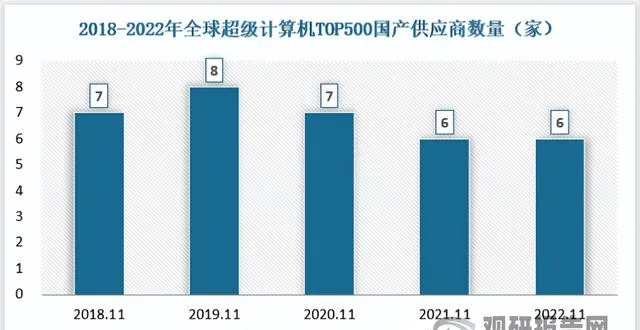

2017-2022年,全球超級電腦TOP500榜單上,來自中國內地的超算電腦數量呈現先上升後下降趨勢,主要由於2020年起中國停止向TOP500組織送出最新超算系統資訊,故此後數量和算力占比均有所下滑。2022年11月,來自中國內地廠商為162家,占比32.4%,位列世界第一。

資料來源:全球超級電腦大會

根據觀研報告網釋出的【中國超級計算行業現狀深度分析與發展前景預測報告(2023-2030年)】顯示,近年,中國在超算方面越來越少依賴跨國公司,如IBM、Dell、Hewlett-Packard等公司在2016年之後,出現在中國超算的供應商當中的頻率越來越低。截止2022年中國超算的供應商只剩下中國自己的公司和機構,主要包括聯想、中科曙光、浪潮、國防科技大學、國家平行計算機工程與技術研究中心(NRCPC)以及華為等。

資料來源:全球超級電腦大會

目前來看,中國超級電腦的研發機構主要有四個,分別是國防科技大學電腦研究所、國家平行計算機工程技術研究中心、江南計算技術研究所、中國科學院計算技術研究所,主要從事電腦系統結構、高可信系統結構、工程工藝、作業系統、編譯系統及套用軟件的研究與開發。

其中,國防科技大學電腦研究所研制的代表性超算產品有天河一號、天河二號以及天河三號;國家平行計算機工程技術中心研制出了「神威太湖之光」超級電腦;江南計算技術研究所的SW1600申威系列第三代處理器是國產超算「神威藍光」的「心臟」;中國科學院計算技術研究所的超算品牌為曙光系列。

總體來看,中國超級電腦效能呈逐年增長趨勢,平均效能從2013年的573 Tflops升至2022年的8999 Tflops。其中,2016-2020年,神威太湖之光連續保持了5年排名榜首,Linpack值為93015 Tflops,2021年和2022年神威太湖之光分別位列第二位和第三位。

2022年中國超級電腦最高效能達208260 Tflops,較2021年的最高效能提升了66.55%,效能顯著提升,帶動超級電腦平均效能提升30.16%至8999 Tflops。

3、需求情況

在數碼經濟時代,算力正在成為一種新的生產力,廣泛融合到社會生產生活的各個方面,為千行百業的數碼化轉型提供基礎動力。數據中心是算力的物理承載,是數碼化發展的關鍵基礎設施。近年來,國家高度重視數據中心產業的發展,「十四 五」規劃和2035年遠景目標綱要中明確提出要「加快構建全國一體化大數據中心體系,強化算力統籌智能排程,建設若幹國家樞紐節點和大數據中心集群,建設E級和10E級超級計算中心」。

國內數據資源規模快速增長,截止2022年中國數據產量達8.1ZB,同比增長 22.7%,全球占比達 10.5%,位居世界第二。

資料來源:通訊院 ,觀研天下數據中心整理

四、行業細分市場分析

1、業務超算

業務領域超級計算主要以滿足產品業務最佳化為主,需求十分零散,效能要求較低,主要套用於芯片、汽車、金融和媒體等,占據超級計算市場份額四成左右。業務超算直接服務於行業內的具體業務,具有較強的實用性。在汽車領域,隨著汽車「新四化」——智能化、電氣化、網聯化、共享化的發展,汽車正在成為「四個輪子上的超級電腦」。未來,汽車的算力將主要集中於自動駕駛和智能座艙。預計到2030年,車計算的規模將比肩個人電腦、手機以及數據中心。

2018-2022年中國業務超級計算市場規模快速提升,2022年中國業務超算市場規模為111.90,同比增長30.72%。

資料來源:觀研天下數據中心整理

2、人工智能超算

近年來,超級電腦和人工智能技術的融合發展,成為了推動科技進步和社會發展的重要力量。超級電腦作為電腦領域的頂尖科技之一,以其卓越的計算能力和技術優勢,為人工智能技術的套用提供了強有力的支撐和保障,成為了人工智能發展的基石之一。

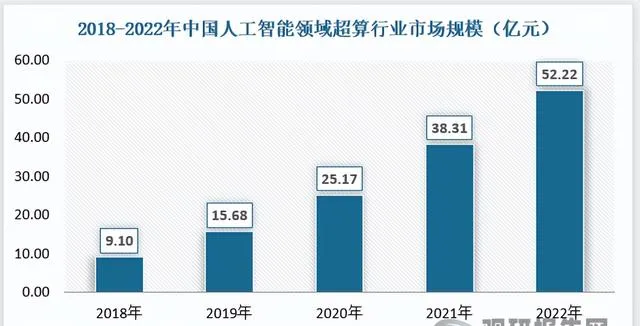

2018-2022年,在人工智能套用快速發展的當下,人工智能超算成為重要的超算場景。2022年中國人工智能超算市場規模達52.22億元,同比增長36.29%。

資料來源:觀研天下數據中心整理

五、行業競爭格局分析

從超級電腦來看,目前來看,中國超級電腦的研發機構主要有四個,分別是國防科技大學電腦研究所、國家平行計算機工程技術研究中心、江南計算技術研究所、中國科學院計算技術研究所,主要從事電腦系統結構、高可信系統結構、工程工藝、作業系統、編譯系統及套用軟件的研究與開發。

其中,國防科技大學電腦研究所研制的代表性超算產品有天河一號、天河二號以及天河三號;國家平行計算機工程技術中心研制出了「神威太湖之光」超級電腦;江南計算技術研究所的SW1600申威系列第三代處理器是國產超算「神威藍光」的「心臟」;中國科學院計算技術研究所的超算品牌為曙光系列。

在超級計算方面,目前,國內參與超級計算行業競爭的企業主要有 IBM、惠普、戴爾等跨國企業,及聯想、華為、浪潮資訊等一批優秀的國內企業。在超級計算領域,市場中參與競爭的企業主要有:IBM、惠普等國外知名廠商及以中科曙光為代表的國內廠商。

在通用伺服器領域,國外主要品牌如 IBM、惠普、戴爾等公司一度占有中國市場份額 50%以上,主要國內企業在業務規模和整體技術水平等方面低於國外知名企業,但國外、國內品牌間的市場份額差距不斷縮小。

在儲存領域,EMC、IBM、惠普等企業占有中國市場份額相對較高。在圍繞高端電腦的軟件開發、系統整合與技術服務領域,市場競爭主要是各主要高端電腦廠商配合其自有高端電腦產品開展業務,與上述三個領域的競爭格局基本相同。

除上述主要高端電腦企業以外,參與國內超級計算市場競爭的其他企業絕大多數為中小規模的 IT 企業,集中在 X86 低端伺服器、低端儲存產品及配套市場中競爭。由於 X86 低端伺服器和低端儲存產品的技術含量相對較低,行業進入門檻不高,因此參與競爭企業眾多,競爭手段以價格競爭為主。

在超算服務方面,根據超算服務的業務策略,中國第三方超算服務商主要分為兩類,第一類獨立超算服務商追求效能優先,能夠最大化地滿足尖端超算、通用超算等計算能力門檻較高的超算任務,從業者主要包括並列科技等超算雲服務商及國家超級計算廣州中心、國家超級計算濟南中心等超算中心,其中並列科技憑借出色的商業化能力,在獨立超算服務商中占據領先地位;第二類互聯網超算服務商依托原有的互聯網商業服務矩陣,進行對超算領域的業務拓展,商業策略上追求服務性價比,並以業務超算下的企業使用者為核心服務物件,以雲服務資源為載體提供高效能計算集群服務,從業者主要包括阿裏雲、華為雲、騰訊雲、速石科技、北鯤雲等。(WWTQ)