盡管 OpenAI 和生成式 AI 的威脅對谷歌 ( NASDAQ:GOOG ) ( NASDAQ:GOOGL ) 來說一直是一大阻力,但該股表現相對較好,今年迄今已上漲近 20%。

在本文中,我將探討這個機會對谷歌來說是否仍然有吸重力,以及該公司是否做了足夠的努力來抵消競爭挑戰,以及是否在向人工智能轉型的過程中保持相關性。

具體來說,我將重點關註谷歌為重塑其成本基礎所做的努力、其在谷歌雲中的持續成功和市場份額增長,以及其對其產品中新的生成式人工智能功能的巨大關註和投資。

2024 年第二季度業績

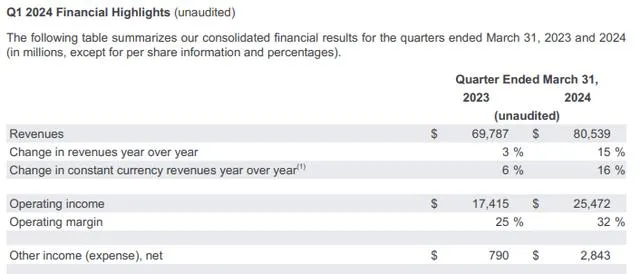

谷歌 2024 年第二季度業績強勁。

總收入為847 億美元,按固定匯率計算比上年增長 15%,高出普遍預期 1%。

總營業收入為 274 億美元,營業利潤率為 32.4%,比預期高出 4%。

GAAP EPS 為 1.89 美元,高於市場預期的 1.84 美元。

現在重點關註搜尋業務。

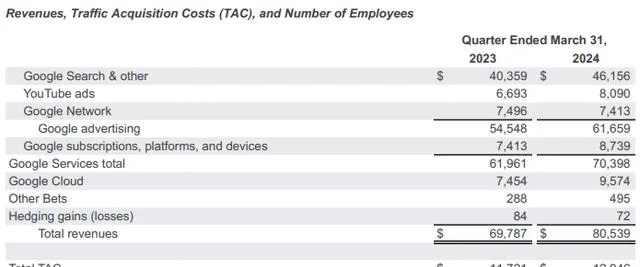

搜尋和其他收入達到 485 億美元,比上年增長 14%,比普遍預期高出 2%。

YouTube 廣告收入為 87 億美元,比上年增長 13%,比普遍預期低 3%。

匯總搜尋內的所有子部份,谷歌服務總收入達到 739 億美元,比上年增長 11.5%,高出普遍預期 0.5%。

Google 服務 GAAP 營業收入利潤率達到 40.1%,比預期高出 7%。

持續重塑成本基礎

谷歌表現如此出色的原因之一是,它已經能夠證明,它有能力在增加對人工智能的投資的同時持久地重塑其成本基礎。

谷歌24年第二季度利潤率的擴大證明了其「持久地重塑成本基礎」的能力,這一術語是谷歌管理層在之前的財報電話會議上經常使用的。

持久重塑成本基礎的重點是減少某些領域的支出或緩和其他領域的費用增長,以便谷歌有更多的能力投資谷歌雲和人工智能所需的技術基礎設施。

特別是,隨著對技術基礎設施的投資不斷增加,與這些技術基礎設施投資相關的折舊和費用將會增加。

谷歌對 2024 年營業利潤率的指引是相對於 2023 年擴大營業利潤率,這一點在 2024 年第二季度再次得到重申。

因此,為了在投資技術基礎設施時實作營業利潤率的擴大,谷歌需要持久地重新設計其成本基礎。

這證明谷歌專註於持久地重新設計其成本基礎。它在 2024 年第二季度減少了員工人數,並放慢了招聘速度,這兩項都是該公司在今年上半年大部份時間一直在采取的行動。

也就是說,由於谷歌引進新畢業生並投資雲端運算和技術基礎設施領域的頂尖工程和技術人才,下一季度的員工人數將略有增加。

管理層還表示,下一季度的營業利潤率將受到硬件釋出提前到第三季度、折舊費用增加以及與技術基礎設施投資相關的費用的影響。

最近一個季度,我們看到谷歌的資本支出為 130 億美元,其中絕大部份是由其對技術基礎設施的投資推動的,其中最大的部份是伺服器,第二大部份是數據中心。

管理層預計季度資本支出將與第一季度的 120 億美元資本支出持平。

谷歌將向 Waymo 投入 50 億美元,繼續投資於其技術領導力和營運績效的提升。需要明確的是,這一投資水平與最近對 Waymo 的年度投資水平一致。

谷歌財務長露絲表示,公司可以透過更多方式提高成本效率,從而降低成本基礎。這包括產品和流程優先級排序,這反映在谷歌的招聘和員工人數上。谷歌一直在統一團隊,如器材團隊、服務團隊以及平台和生態系團隊,以幫助執行產品,這有助於提高谷歌的效率和速度。此外,谷歌正在努力提高技術基礎設施的效率,利用人工智能提高整個組織的效率,並最佳化其房地產投資組合。

在我看來,谷歌成本基礎的這種持久重組是主串流媒體很少提及的事情,但它對幫助公司在人工智能資本支出不斷增加的情況下提高營業利潤率產生了相當大的影響。因此,谷歌采取的這些行動有助於確保它是一個更精簡、更高效的組織,同時擁有更多的財務資源來投資於未來的業務增長。同時,如果管理層能夠以高於預期的振幅提高效率,這應該會為營業利潤率帶來一些不錯的上行驚喜。

Google Cloud 加速發展並重點關註 AI

谷歌雲業務第二季度加速增長,較上年同期增長29% 。

這一增長高於雲行業的平均增長率,表明市場份額有所增長。

此外,谷歌看到人工智能的貢獻日益增加。

隨著雲端運算的加速發展,新的 AI 需求可能是推動這一趨勢的因素之一。Google Cloud 的前 100 名客戶中的大多數都已在使用其生成式 AI 解決方案,因此顯然,AI 解決方案的日益普及正在幫助加速雲端運算的增長。

生成式人工智能攻勢

谷歌正在生成式人工智能領域各方面發起進攻。

即使在搜尋領域,谷歌新推出的 AI 概覽也取得了積極進展。

AI 概覽正在推動搜尋使用率的提高和使用者滿意度的提高,18 至 24 歲年齡段的使用者參與度更高。尋求復雜主題幫助的使用者參與度更高,並不斷回來檢視 AI 概覽。

谷歌繼續強調,廣告越來越多地被放置在 AI 概覽上方或下方,為使用者提供與企業聯系的選項。谷歌還表示,購物廣告也將很快在 AI 概覽中進行測試。

除了搜尋功能,生成式人工智能還被嵌入到其他多個產品中。例如,在 Google Lens 中,可以啟用視覺搜尋,您甚至可以透過在 Google Lens 上拍攝影片來提問。最近為 Android 器材提供的另一項功能是「圓圈搜尋」功能。

谷歌在第二季度宣布了 30 項新的人工智能廣告功能和產品,以支持廣告創作、Pmax、購物活動和工作流程。

谷歌還指出,它正在利用不同規模的 LLM 來最佳化查詢成本,而不是壓倒 AI 概述。

谷歌正在對 AI 堆疊的每一層進行創新和投資。

谷歌預計 Nvidia 的 Blackwell 平台將於 2025 年初交付給谷歌雲,同時繼續投資 TPU。Trillium 是谷歌客製 AI 加速器的第六代產品,與 TPU v5e 相比,其每芯片峰值計算效能提高了近 5 倍,能源效率比 TPU v5e 高出 67%。

在模型領域,Gemini 已被超過 150 萬開發人員使用,現在有四種尺寸,每種都有自己的用例。

事實上,Gemini 讓谷歌自己的產品變得更好。谷歌旗下六款月活躍使用者超過 20 億的產品現在都使用 Gemini。

我認為,谷歌雲繼續占據有利地位以獲得市場份額,並且隨著對人工智能的投資,谷歌在其產品中釋出的人工智能功能將有助於提高其產品的相關性,同時為市場帶來創新,這將有助於其業務的長期發展。

人工智能資本支出的投資回報率

財報電話會議上最有趣的問題之一是:像谷歌這樣的超大規模企業是否過度建設人工智能產能,以及人工智能資本支出周期中的投資回報率。

我認為這是一個非常有效的問題,自從我們看到超大規模企業湧入 Nvidia 的硬件以來,這個問題一直在我腦海中。

谷歌對此的回答有三個方面。

首先,人工智能是一項極具變革性的技術,我們目前顯然處於早期階段,但人工智能在未來是一個巨大的機遇,有必要在前期進行積極的投資,尤其是當人工智能套用於谷歌自己的產品(如搜尋、YouTube 和其他服務)時,同時推動雲業務的增長。

其次,由於這是一個巨大的機遇和變革性技術,谷歌行政總裁 Sundar Pichai 表示,「對我們來說,投資不足的風險遠遠大於投資過度的風險,即使在我們投資過度的情況下也是如此」。簡而言之,不投資這樣的機會可能會給谷歌帶來更大的負面影響。

第三,也是最後一點,AI 基礎設施建設對自身業務有用,因此可以用於改善自身業務,同時具有較長的使用壽命。除此之外,正如你將在持久地重新設計成本基礎部份中看到的那樣,谷歌正在尋求提高其技術基礎設施支出的效率,從而確保其花費的每一美元都是值得的。

估值

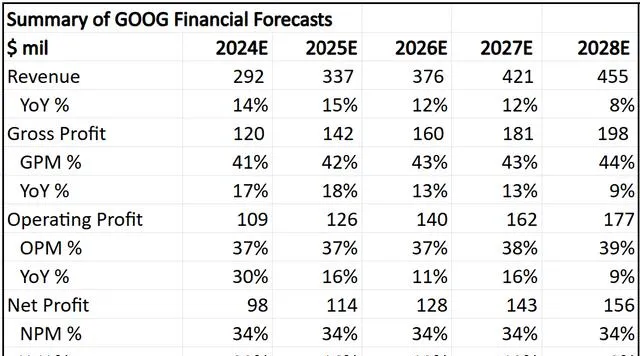

我對谷歌的5年財務預測如下。

5 年期間的收入復合年增長率為 12%,而 5 年期間的 EPS 復合年增長率為 16%。這是基於全球搜尋廣告市場 8% 的復合年增長率,預計鑒於谷歌努力推動業務中的 AI 改進,其將繼續領先於行業。相對於收入復合年增長率,EPS 復合年增長率更高,為 16%,這是由於成本基礎的重新設計(上文已廣泛提及)以及業務中的營運杠桿。

我對谷歌的內在價值是 172 美元。

這裏的關鍵假設包括 20 倍的終值倍數和 11% 的股權成本。考慮到谷歌的 5 年平均市盈率為 30 倍,20 倍的終值倍數在這裏是合理的,但考慮到 2024 年至 2028 年的增長率與前五年相比有所放緩,我假設谷歌的終值倍數為 20 倍,這更為保守。

我的 1 年和 3 年目標價分別為 189 美元和 244 美元,分別相當於 2025 年和 2027 年市盈率的 20 倍。同樣,鑒於上述情況,我認為這些倍數是合理的。

所以,綜合前文積極因素和估值狀況,谷歌是一個不錯的投資選擇。你可以考慮前往 BiyaPay 監測行情走勢,找到合適時機買入。

當然,如果有出入金困擾,還可以把它當做一個專業的美港股出入金工具,充值數碼貨幣兌換成美元或港幣,提現至銀行賬戶,再入金到其他券商,買入股票,到賬速度快,而且不限額,不會讓你錯失投資機會。

結論

與所有其他超大規模企業一樣,谷歌也因其資本支出的投資回報率而受到嚴格審查,特別是在人工智能方面的巨額投入。

谷歌試圖傳達的資訊是,投資不足的風險遠遠大於投資過度的風險,而且人工智能基礎設施的建設具有長期的使用壽命,可以為公司在未來許多年帶來利益。

除此之外,谷歌還在持續不斷地重組其成本基礎,以便其營業利潤率不會因資本支出的增加而受到損害。

此外,谷歌正在生成式人工智能的各個方面發起進攻,在其產品中推出新的人工智能功能,以確保其保持相關性並擴大其優勢。