與國際領先的芯片公司相比,中國半導體企業在技術水平、研發能力等方面還存在一定的差距,一些關鍵環節,如高端器材、材料等依然依賴進口,這些限制了國內半導體產業的發展,今天財報轉譯官將為大家介紹一家國產芯片領域中的龍頭企業,它就是紫光國微。

根據同花順的數據顯示,紫光國微是國產軍用芯片第一大供應商,公司不僅成功研發出數碼人民幣安全芯片,其產品還被套用在國產大飛機C919上,而憑借著在該領域的強大競爭力,紫光國微在去年第三季度還獲得了基本養老基金的戰略入股。

下面轉譯官將詳細分析這家公司2023年第三季度財報,並判斷出紫光國微未來的成長性,以及公司去年和今年的凈利潤是否能實作增長。

透過分析轉譯官發現,在2023年雖然半導體行業處在短期產能過剩的狀態中,但是紫光國威卻在逆勢擴張,其管理層不僅擴大了生產提高了存貨的數量,而且還在擴大產能,這些都是公司未來凈利潤增長的有利保障。

下面我們先來分析一下紫光國微存貨的情況,並判斷出這家企業在2023年的凈利潤是否能出現增長。

2022年第三季度,紫光國微的存貨只有20.81億元。到了2023年第三季度,這家公司的存貨就達到了28.03億元。這不僅同比增長了35%,還創出了歷史新高。

因為存貨裏包括了紫光國微生產國產芯片的原材料、產成品以及半成品,而把存貨都賣了加上毛利潤就是這家企業的營業收入,所以存貨的增長是能提高紫光國微2023年凈利潤的。

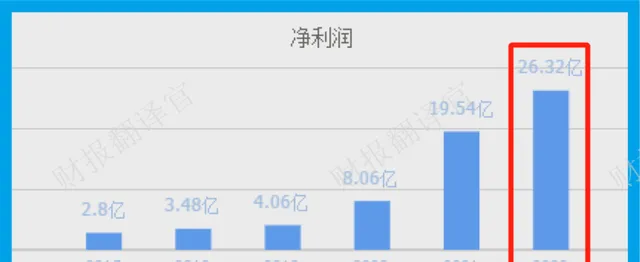

透過進一步分析轉譯官發現,這家公司的凈利潤目前已經連續五年實作了增長,並在2022年以26.32億元的凈利潤創出了歷史新高。

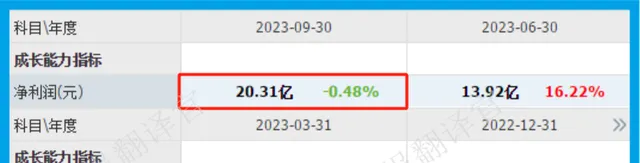

而在2023年,紫光國微只用了三個季度的時間就完成了20.3億元的凈利潤,再加上同期公司存貨的數量出現了增長,所以轉譯官猜測紫光國微2023年凈利潤的增長將是大概率事件。

而這家企業目前的凈利潤,在A股芯片板塊400家上市企業中排名第12位元。這個名次非常高,說明其規模相對來說很大。

有一點是需要我們註意的,那就是在2023年由於半導體行業短期產能過剩,所以多數芯片企業的管理層不但沒有擴大生產,反而還在清理庫存。

而紫光國微的管理層卻反其道而行,使存貨的數量創出了歷史新高,這說明公司認為在2024年半導體行業有回暖的可能性,這一點是需要我們註意的。

上面看過了紫光國微的存貨,下面我們再來分析一下這家企業的在建產能,以及公司2024年的凈利潤是否能出現增長。

透過分析轉譯官發現,目前紫光國微有4個半導體生產專案正在建設中,這些專案的預計投資總額接近3億人民幣。

如果這4個半導體生產專案都能竣工的話,這家企業生產芯片的產能將提高70%,而這也為紫光國微未來凈利潤的增長打下了基礎。

透過進一步分析轉譯官發現,這4個半導體生產專案的平均工程進度已經達到了80%,後續管理層只要再投資6000萬人民幣這些專案就都可以竣工了。

而在報告期內紫光國微短期內能拿出來的現金總額,也就是貨幣資金為25.96億元。交易性金融資產,也就是用閑置資金所購買的理財為10.25億元。

這說明目前在公司的賬戶裏至少有36億人民幣是可以支配的,所以這些專案對管理層來說沒有任何資金壓力。

因為這4個在建工程的資料來源自紫光國微2023年半年報,所以轉譯官猜測這些專案都已經竣工了,公司的存貨才會出現增長。

由於這些半導體生產專案都已經達產了,所以在2024年,如果集成電路行業的風口能夠發揮作用,管理層一定會大幅提高存貨的數量,此時市場再能消化掉公司半導體產品的新增產能,那麽紫光國微今年凈利潤的增長甚至創出歷史新高都將是大概率事件。

如果把這家企業的基本面從高至低分為A、B、C、D、E五個等級的話,轉譯官個人認為紫光國微能持C級的水平。

請註意:基本面良好的公司不一定會上漲。但是那些能持續大漲的企業,其基本面一定非常出色。

而本文既沒有推薦紫光國微,也沒有說紫光國微公司有多麽的好,而是精煉轉譯該企業的財報。