2月6日晚間,國內晶圓代工雙雄中芯國際、華虹半導體均公布了2023年第四季財報及2023年全年業績。

其中,中芯國際四季度營收同比及環比實作個位數百分比增長,華虹半導體則出現了兩位數百分比的同比及環比下滑,兩家大廠四季度凈利均同比出現了大跌,但環比則出現了暴漲,漲幅分別高達85.9%和154.7%,這主要得益於四季度市場的回暖及政府補助的環比增長。

雖然2023年全球半導體市場出現了持續的下滑,但是從產能來看,中芯國際和華虹半導體的仍在逆周期擴張,兩家的產能在2023年四季度分別達到了805,500片和391,000片,環比分別增長了1.2%和9.2%。

不過,由於市場需求不振,隨著產能的提升,兩家晶圓代工大廠的產能利用率仍在持續下滑。2023年四季度中芯國際產能利用率相比上季的77.1%減少了0.3個百分點至76.8%;華虹半導體產能利用率相比上季度的86.8%減少了2.7個百分點至84.1%。

從平均銷售單價來看,中芯國際折合8英寸晶圓的整體的平均單價為930.8美元,相比上季的960.6美元下滑了3.1%。而華虹半導體的折合8英寸晶圓的整體的平均單價的具體數據雖未公布,但是也表示出現了環比下滑。

由於中芯國際和華虹半導體近年來持續的新建產能,隨著這些產能的陸續開出,推動了他們的實際可用的產能規模持續增長,但是由於2023年全球半導體市場需求下滑,這也使得他們產能利用率和晶圓的平均單價也呈現持續下滑,再加上新建產能所帶來的折舊攤銷費用的增長,也直接拉低了中芯國際和華虹半導體的毛利率。

雖然,兩家晶圓代工大廠的四季度及全年業績基本都符合之前的業績指引,但是毛利率表現確實不佳。財報顯示,2023年四季度,中芯國際的毛利率為16.4%,同比減少了15.6%,環比降低了3.4個百分點。華虹半導體的毛利率僅為4%,同比大幅減少34.2個百分點,環比減少12.1個百分點。

不過,從中芯國際和華虹半導體四季度的來自各終端套用的營收變化來看,也反應了以智能電話為代表的消費電子市場需求的復蘇。比如,中芯國際四季度來自智能電話市場的營收占比30.2%,相比上季度的25.9%增長了4.3個百分點。華虹半導體四季度邏輯及射頻業務營收同比增幅高達30.9%,主要得益於通訊類產品所需的CIS產品的需求增加,這也進一步反應了對於CIS需求最大的智能電話市場的復蘇。

根據美國半導體協會(SIA)於2月5日公布了最新的預測數據顯示,2024年全球半導體銷售額將同比增長13.1%達到5,953億美元。

從中芯國際和華虹半導體針對2024年一季度的指引來看,兩家大廠預計一季度營收將保持環比微幅增長,但是中芯國際的毛利率仍將繼續下滑,華虹半導體預計將持平或略有增長。

總體來看,中芯國際雖然2023年四季度營收增長率表現尚可,但是一季度指引和毛利表現不佳。相比之下華虹半導體表現更是糟糕,不僅四季度營收同比和環比仍呈現下滑趨勢,並且毛利率更是持續降至冰點,一季度的業績指引也不樂觀。

受業績的影響,截至發稿時(14:00),中芯國際A股股價下跌4.49%,港股股價大跌7.82%;華虹半導體A股股價大跌13.96%,港股股價大跌10.60%。

以下為中芯國際與華虹半導體業績詳細解析:

一、中芯國際四季度凈利同比大跌54.7%,環比大漲85.9%

中芯國際2023年第四季的銷售收入為16.783億美元,同比增長3.5%,環比增長2.1%,略高於指引;

中芯國際表示,2023年第四季度營業利潤、利潤總額、歸母凈利潤、扣非凈利潤、基本每股收益較上年同期減少,主要是由於產品組合變動和產能利用率下降所致。

需要指出的是,中芯國際2023年四季度凈利潤環比大漲85.9%,這在一定程度上可能是受益於政府補貼的費用的增長,四季度「遞延政府資金」為1.73億元,相比三季度的1.49億美元,增加了0.24億美元。

財報顯示,中芯國際2023年第四季的產能折合成8英寸晶圓約為805,500片,相比第三季的795,750片增長了1.2%;但實際的產能利用率相比第三季的77.1%仍下滑了0.3個百分點至76.8%;付運晶圓數量折合8英寸晶圓約為167.5萬片,同比增長了6.4%,環比增長了9%;折合8英寸晶圓的整體的平均單價為930.8美元,相比上季的960.6美元下滑了3.1%。

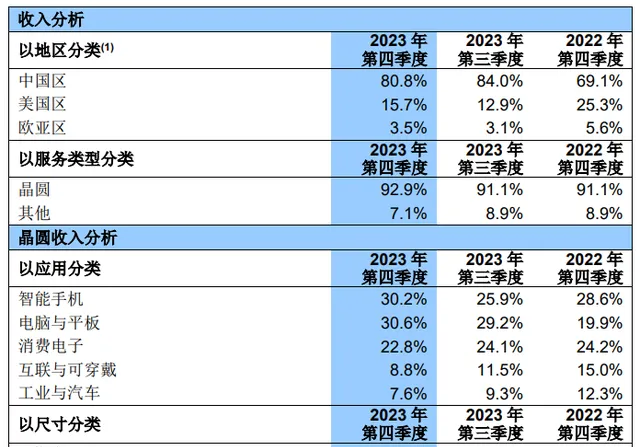

從區域銷售情況來看,2023年第四季的營收來源當中,中國區占比80.8%,相比上年同期大幅增長了11.7個百分點,相比上季度則下滑了3.2個百分點;美國區占比15.7%,相比上年同期下滑了9.6個百分點,相比上季度則增長了2.8個百分點;歐亞地區為3.5%,相比上年同期下滑了2.1個百分點,相比上季度增長了0.4個百分點。

從具體套用來看,2023年第四季營收來源當中,智能電話占比30.2%,相比上季度的25.9%增長了4.3個百分點;電腦與平板占比30.6%,相比上季度的29.2%增長了0.8個百分點;消費電子占比22.8%,相比上季度的24.1%下滑了1.3個百分點;互聯與可穿戴占比8.8%,相比上季度的11.5%下滑了2.7個百分點;工業與汽車占比7.6%,相比上季度的9.3%下滑了1.7個百分點。

由此來看,隨著第四季度智能電話、PC及其他消費電子市場的回暖,中芯國際來自這些領域的營收也出現了增長,推動了這些套用領域的營收占比提升。

資本開支方面,2023年四季度為23.41億美元,相比三季度的21.347億美元進一步增長。

隨著擴產產能的持續開出,中芯國際的折舊及攤銷費用也在增長,2023年四季度折舊和攤銷費用約為7億美元,環比增長3.1%,同比增長15.8%。

2023年凈利潤同比大跌50.4%

2023年未經審計的全年銷售收入為63.216億美元,與去年同期(銷售收入72.733億美元)相比下降13%,毛利率為19.3%,基本符合公司年初的指引。歸母凈利潤為9.025億美元,同比大跌50.4%。

中芯國際表示,2023年未經審計的全年歸母凈利潤同比大跌,主要是由於:過去一年,半導體行業處於周期底部,全球市場需求疲軟,行業庫存較高,去庫存緩慢,且同業競爭激烈。受此影響,集團平均產能利用率降低(年平均產能利用率為75%),晶圓銷售數量減少,產品組合變動。此外,集團處於高投入期,折舊較2022年增加。以上因素一起影響了本集團2023年度的財務表現。

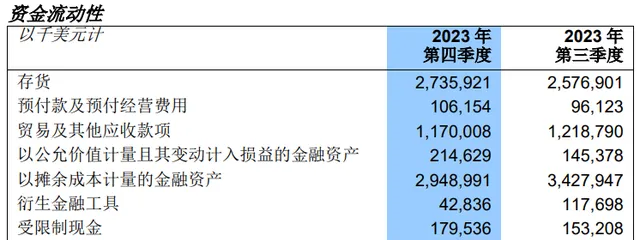

財報顯示,截至2023年四季度末,中芯國際的存貨價值高達27.36億美元,相比2023年第三季度末的25.77億美元增加了1.59億美元。

2023年全年資本開支為74.7億美元,符合中芯國際之前上調後的75億美元的指引。

2024年一季度營收有望環比增長2%

對於2024年一季度的業績指引,中芯國際認為,一季度收入將環比增長0-2%;毛利率介於9%至11%的範圍內。

顯然,從這個指引來看,一季度營收有望繼續增長,但是毛利率會由2023年四季度的16.4%大幅降低至9%-11%,這似乎意味著一季度中芯國際可能將出現增收不增利的情況,而這有可能是由於晶圓單價降低、折舊攤銷費用增加所引起的。

中芯國際給出的2024年度指引是:在外部環境無重大變化的前提下,公司銷售收入增幅不低於可比同業的平均值,同比中個位數增長。資本開支與2023年相比大致持平。

二、華虹半導體四季度凈利同比暴跌77.8%,環比暴漲154.7%

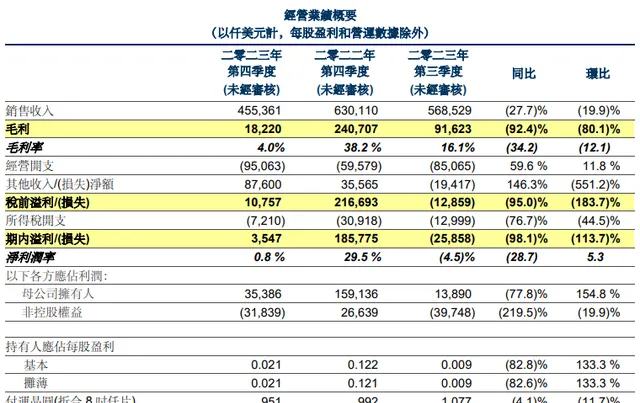

2月6日傍晚,國內晶圓代工大廠華虹半導體公布了未經稽核的2023年第四季度財報。

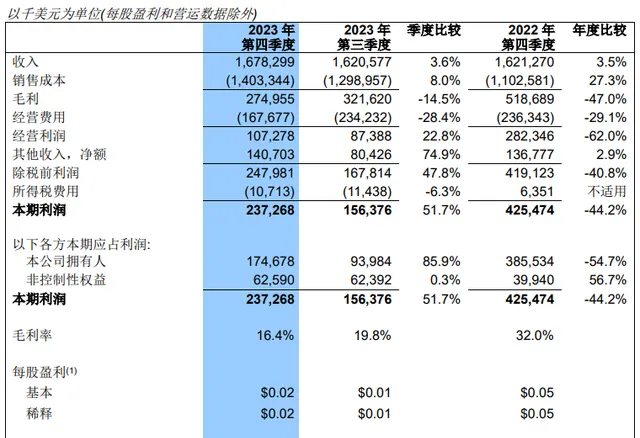

財報顯示,2023年第四季度,華虹半導體銷售收入4.554億美元,同比減少27.7%,環比減少19.9%;毛利為1822萬美元,同比減少92.4%,環比減少80.1%;毛利率僅為4%,同比大幅減少34.2個百分點,環比減少12.1個百分點;歸母凈利潤為3540萬美元,同比暴跌77.8%,環比暴漲154.7%;基本每股盈利0.021美元,上年同期為0.122美元,上季度為0.009美元。

截至2023年四季度末月產能391,000片8英寸等值晶圓,相比上季度的增加了33萬片,環比增長9.2%,同比增長20.7%;總體產能利用率為84.1%,相比上季度(86.8%)減少了2.7個百分點,相比2022年四季度(103.2%)減少了16.4個百分點;四季度付運晶圓為 951,000 片,同比下降 4.1%,環比下降 11.7%。

華虹半導體表示,2023年四季度銷售額同比及環比下滑主要是由於平均銷售價格及付運晶圓下降,毛利率降低主要是由於平均銷售價格下降及產能利用率降低。

值得註意的是,2023年四季度華虹半導體經營開支9,510萬美元,同比上升59.6%,主要由於研發活動的政府補助減少及工程片開支增加,環比上升11.8%,主要由於華虹制造人員開支增加。其他收入凈額8,760萬美元,同比上升146.3%,主要由於政府補貼增加,相比上季度為其他損失凈額1,940萬美元,主要由於政府補貼增加,以及本季度為外幣匯兌收益上季度為外幣匯兌損失。

財報顯示,2023年四季度華虹半導體收到了利息收入 1,780 萬美元,同時還收到了政府對器材的補助1,170 萬美元。

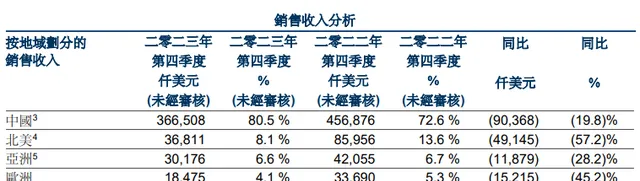

從區域收入來看,2023年四季度,華虹半導體來自中國的銷售收入3.665億美元,占銷售收入總額的80.5%,同比下降19.8%,主要由於MCU、智能卡芯片、超級結和NOR flash產品需求減少,部份被IGBT及CIS產品需求增加所抵消;來自於北美的銷售收入3,680萬美元,占銷售收入總額的8.1%,同比下降57.2%,主要由於MCU及其他電源管理產品的需求減少;來自於亞洲的銷售收入3,020萬美元,占銷售收入總額的6.6%,銷售額同比下降28.2%,主要由於MCU產品的需求減少;來自於歐洲的銷售收入1,850萬美元,占銷售收入總額的4.1%,同比下降45.2%,主要由於智能卡芯片的需求減少;來自於日本的銷售收入340萬美元,占銷售收入總額的0.7%,同比下降70.6%,主要由於MCU產品的需求減少。

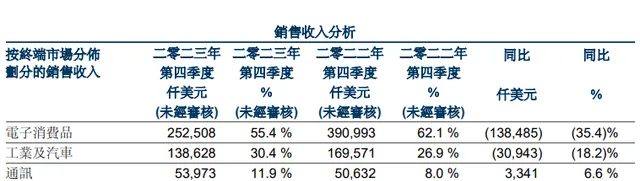

從終端套用領域來看,2023年四季度,電子消費品貢獻銷售收入2.525億美元,占銷售收入總額的55.4%,同比下降35.4%,主要由於MCU、超級結、NOR flash、智能卡芯片、及通用MOSFET產品的需求減少;工業及汽車產品銷售收入1.386億美元,占銷售收入總額的30.4%,同比下降18.2%,主要由於MCU、智能卡芯片、及通用MOSFET產品的需求減少,部份被IGBT產品需求增加所抵消;通訊產品銷售收入5,400萬美元,占銷售收入總額的11.9%,同比增長6.6%,主要得益於CIS及模擬產品需求增加,部份被智能卡芯片需求減少所抵消;電腦產品銷售收入1,030萬美元,占銷售收入總額的2.3%,同比下降45.8%,主要由於通用MOSFET及MCU產品需求減少。

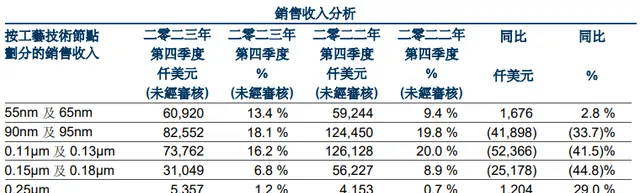

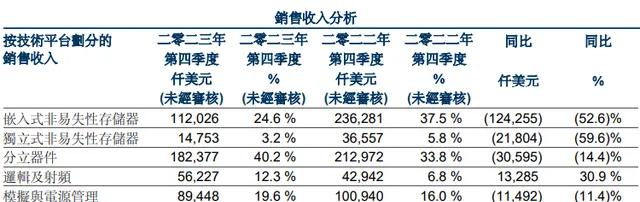

按工藝技術節點來看,2023年第四季度,華虹半導體0.35µm及以上工藝技術節點的銷售收入2.017億美元,同比下降22.4%,主要由於超級結、通用MOSFET及其他電源管理產品的需求減少;90nm及95nm工藝技術節點的銷售收入8260萬美元,同比下降33.7%,主要由於智能卡芯片及MCU產品的需求減少;0.11µm及0.13µm工藝技術節點的銷售收入7380萬美元,同比下降41.5%,主要由於MCU產品的需求減少等。

按技術平台劃分,邏輯及射頻業務是華虹半導體2023年四季度唯一實作營收同比收入增長的業務,同比增幅高達30.9%,主要得益於通訊類產品所需的CIS產品的需求增加。這也進一步反應了對於CIS需求最大的智能電話市場的復蘇。

資本支出方面,2023年四季度,華虹半導體的資本開支為3.314 億美元,其中 1.219 億美元用於華虹無錫,1.807 億美元用於華虹制造,2,880 萬美元用於華虹8吋。

華虹半導體2023年四季度折舊及攤銷費用為1.29億美元,環比增長19.4%,同比增長1.6%。

2023年全年營收同比下滑7.7%

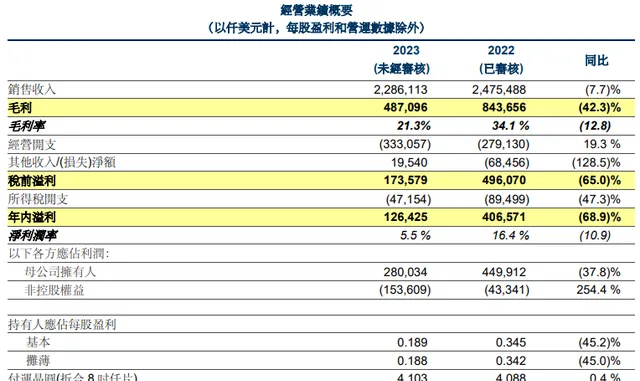

從2023年全年業績來看,華虹半導體銷售收入為22.861億美元,同比下降7.7%,主要由於平均銷售價格下降;毛利率21.3%,較上年度下降12.8個百分點,主要由於平均銷售價格下降及折舊成本上升,部份被人員開支下降所抵消;經營開支3.331億美元,較上年度上升19.3%,主要由於研發活動的政府補助減少及研發工程片開支上升;其他收入凈額1,950萬美元,上年度為其他損失凈額6,850萬美元,主要由於外幣匯兌損失減少,政府補貼及利息收入增加,部份被財務費用上升所抵消;年內溢利1.264億美元,上年度為4.066億美元;母公司擁有人應占溢利2.800億美元,上年度為4.499億美元;基本每股盈利0.189美元,上年度為0.345美元;凈資產收益率6.3%,上年度為15.2%。

華虹半導體公司總裁兼執行董事唐均君先生對2023年第四季度以及全年業績評論道:「華虹半導體2023年第四季度銷售收入為4.554億美元,單季毛利率為4.0%,達到指引。2023年全年實作銷售收入22.861億美元,全年毛利率為21.3%。」

「2023年市場形勢低迷,對全球半導體產業來說是極富挑戰的一年。但隨著產業鏈去庫存的持續,以及新一代通訊、物聯網等技術的快速滲透,近期半導體市場已出現提振訊號,公司與之相關的影像傳感器、電源管理等產品均在第四季度有較好的表現。為了進一步滿足中長期市場需求,公司加快產能擴充速度,堅持多元化特色工藝平台技術研發,以提高產品供應能力和市場響應速度。截至2023年第四季度末,公司折合8英寸月產能增加到了39.1萬片。同時,公司的第二條12英寸生產線建設也在按計劃推進中,預計將於年底前建成投片。」

2024年一季度營收或達5億美元

對於2024年第一季度的業績指引,華虹半導體預計銷售收入約在4.5億美元至5.0億美元之間,其中值相比上季度略有增長;毛利率約在3%至6%之間,其中值相比上季度略有增長。

唐均君表示:「華虹半導體始終堅持技術創新,在研發方面投入了大量資源,積極推進新工藝平台的研發和現有工藝平台的最佳化和提升。此外,公司還積極與國內外上下遊企業建立戰略合作,加強產業鏈整合,積極開拓新興市場。在新的一年裏,公司將繼續為客戶提供更優質的技術和服務,聚焦汽車、光伏、消費產品升級等新成長市場,實作可持續發展,鞏固特色工藝晶圓代工領域的領先地位!」

編輯:芯智訊-浪客劍