從ChatGPT釋出以後,全球都陷入了AI熱潮,我們的大A炒AI概念那也是熱情似火。

AI確實是一個好東西,是一個很厲害的新技術,演算法和大模型擺在那不得不承認。

但是AI到底有什麽用,這其實是很多人沒搞明白的,實際上整個行業都還是處於初級階段。

不過在某些行業如果用得好,是能帶來很大經濟價值的。

當然今天我不是專門講AI,是講萬華化學,恰好AI在化工領域是有很大發展潛力的,萬華化學也在大力布局。

關於萬華化學的基本面我是分析過好幾次的,正好我看到前陣子有一個對董事長「廖增太」的采訪,主要就是談這個化工AI的話題,所以我也把這一塊給補上。

一、萬華AI

化工領域的AI可能是很多人所忽略的,我之前其實也沒想那麽多,後來有一次偶然看到百度發的一個日常內容,講他們的一個大模型工程師,主要就是負責化工領域的。

我看了他的日常工作記錄,讓我意識到這東西對化工的幫助真的挺大,或者說對所有化學相關的研究幫助都很大。

比如說醫藥行業,典型就是CXO,我們的CXO前些年之所以發展得這麽快,就是因為我們的工程師紅利,高學歷的人足夠多,成本足夠廉價。

其實他們並不是核心研發人員,方向和框架都有了,他們只需要在無數對組合中,去反復試驗找到數據最好的那一組,可以理解為高配版的富士康。

化工領域同樣如此,在研發新材料和化學反應的時候,主要工作也是經過無數的實驗,讓各種分子不斷地排列組合,這裏面沒有規律可言,主要就是看運氣,是一個概率問題。

比如化學反應往往會有很多種物質參與,幾十種材料的「正交實驗」次數就要2000次左右。

正交試驗的意思是從全面實驗中挑選出一部份有代表性的進行實驗,相對來說已經算是工作量比較小的。

這裏面其實沒有太多技術含量,就是根據不同的參數反復試驗。

典型的就是催化劑實驗,這純粹是一個枯燥無聊機械性的實驗,現在主要還是依靠人的經驗去慢慢嘗試,可是那麽多分子式要去組合然後合成,太耗時間了。

可能大家對「太耗時間」沒什麽概念,根據萬華化學的說法,一個經驗豐富的碩士生,一年只能做20個左右的分子合成。

而催化劑很多都是一萬多個分子式的可能性,一個人幹50年也只能驗證1000種,10個人幹一輩子才有可能完成這項實驗,如果按時退休,至少要20個人。

現在萬華化學開始用AI輔助實驗,這個過程居然可以縮短到半年多時間。

這可以為公司節約出多少用人成本?重點是效率的大振幅提高,會顯著加大競爭力。

化工行業的技術門檻本來就在這裏,他不像芯片那樣受限於工藝。

當然化工的工藝也很重要,但是前期的新材料研發主要還是靠實驗,而實驗本身就是概率事件,要花大量時間找到最佳結果。

那些國際化工巨頭之所以厲害,很大程度就是因為他們發展的時間足夠長,積累足夠多,技術當然領先。

未來不一樣了,原本落後十年的新材料,如果用AI可能幾個月就追上來了。

所以廖增太說:「人工智能用好了,就可能實作彎道超車,就會走在時代的前面。」

這句話我是認可的,相信做過化學實驗有類似經歷的朋友深有體會,稱為「顛覆性」工具也不為過。

當然這只是可能性,並不是說萬華化學未來就一定會走在時代的前面,因為人工智能不是誰家的獨門生意,每家公司都能用,起跑線是一樣的。

對於任何行業來說,人工智能都有四大決定性因素,分別是「人才、數據、演算法和算力」。

這裏面算力是最容易的,主要取決於硬件,跟公司沒有關系。

人才也是公平的,每個人都有身價,只要舍得花錢,這也不是問題,這個世界不缺高素質人才。

數據是任何智能化的基本前提,機器原本是一張白紙,餵入進去的數據越多,它反饋給你的結果就越豐富。

這裏的數據有兩類,一類是行業基礎數據,另一類是公司特有的數據。

但是以前的數據沒有考慮到今天的人工智能,全都是雜亂無章的,未來每個行業都會深度整理該行業的數據,分類標準化是趨勢。

因為數據太龐大了,否則的話再聰明的AI也會效率很低。

所以這裏面就會形成差異,在用好人工智能之前,首先要公司自己搜集處理好數據,然後餵給AI並訓練它。

其實數據處理也是一門技術活,如何訓練AI更是一門專業活,萬華化學在做,別的巨頭也在做,都還處於起步階段,未來會如何,還不得而知。

另外公司自己特有的數據,這個純粹就是積累,萬華化學其實並沒有優勢,那些國際巨頭都是發展了很多年的老怪物。

時間長規模大就會有兩大優勢,一個是數據積累得足夠多,二個是業務廣泛數據豐富度足夠高。

所以不是萬華化學使用人工智能就一定能走在時代的前面,現在頂多算是才試走了幾步路,未來的道還長著,而且競爭對手也會跟上來。

但是在國內肯定是有優勢的,別的不說,看年報裏公司今年的經營計劃是這樣的:

短短幾行字的經營計劃,沒有講業務,也沒有講產能,就強調了數據和AI賦能。

非常專註,就是要把這個事情做好,頗有破釜沈舟的決心和咬定青山不放松的架勢。

這也是優秀公司的特質,我相信萬華化學未來會越來越好。

二、業務

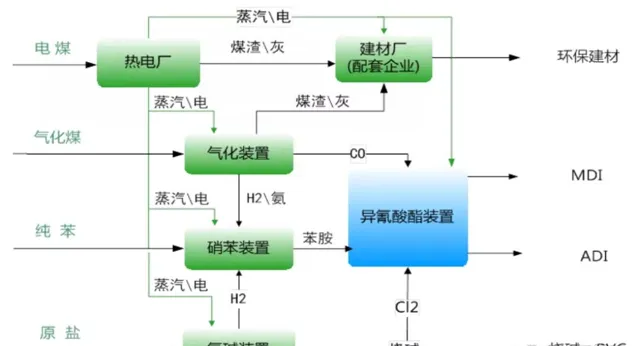

萬華化學的業務主要有三大板塊,分別是聚氨酯、石化業務和精細化工及新材料。

1、聚氨酯

聚氨酯主要有兩個東西,一個是異氰酸酯,另一個是聚醚多元醇。

其中異氰酸酯就是大家都很熟悉的MDI和TDI。

現在公司MDI的產能有煙台的110萬噸,寧波的120萬噸,匈牙利BC的40萬噸,福建的40萬噸,總共310萬噸/年,位居全球第一。

其中福建正在技改擴建,將升級到80萬噸/年。

TDI的產能有煙台的30萬噸,匈牙利BC的25萬噸,福建的25萬噸,新疆的15萬噸,總共95萬噸/年,同樣位居全球第一。

其中福建也在擴產,將升級到33萬噸/年。

MDI主要分為聚合MDI和純MDI,其中聚合MDI占了65%左右,純MDI占35%左右。

聚合MDI主要用來生產建築材料和家電,純MDI主要用來生產「TPU和氨綸」。

下遊這幾個東西需求都非常大,尤其是家電裏面的冰箱和冷櫃,我看了3月份的數據,國內冰箱銷量425萬台,同比增長12.7%,出口排產量412萬台,同比增長21%,表現很不錯。

所以近兩個月MDI的價格相對來說,還是不錯的,1月份的價格是15500元/噸左右,過完年後漲到16500元/噸左右,市場價還有高500元的樣子。

去年價格低迷的時候都到了14500元/噸,今年的價格我覺得大概率會在當前這個價格小範圍波動。

不會漲得太高的原因是市場需求其實還沒有真正起來,之前雖然漲價了,交易量並不是很大,主要還是供應商配合的結果,現在國內的社會庫存大概還有4萬噸左右,並不低。

再加上建築材料需求肯定是繼續低迷的,房地產都已經成了這個樣子,所以價格很難漲上去。

不過MDI除了家電之外,板材和新能源汽車的需求也比較大,板材消耗占比大概10%,新能源汽車消耗占比大概7%,再加上25%的家電消耗,這裏接近一半的需求還是會增長的。

所以即便價格下跌,應該也跌不破去年14500元/噸的低點。

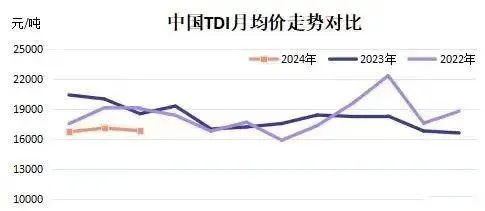

TDI這個東西是有毒的,每年全球都會「被迫」關閉一些工廠,比如去年萬華化學就關閉了福建的10萬噸產能。

TDI的下遊主要也是家居和汽車,比如泡沫、膠水和塗料等等,需求沒有MDI大,但是早就供大於求產能過剩了。

2023年的市每場平均價在16500元/噸左右,比MDI去年16000元/噸的均價要高一點。

今年的TDI出口表現不怎麽樣,1月份出口2.17萬噸,同比降低32.08%,環比降低3.28%,而且均價只有1838美元/噸。

2月份出口1.95萬噸,同比下降48.29%,環比下降10.05%,均價更是只有1803美元/噸。

就像萬華化學在2023年經營數據報告裏面寫的,競爭太激烈了。

今年國內的需求目前也不是很好,雖然停產檢修比較多,庫存相對比較低,但是價格也沒能起得來。

3月份國內的TDI均價16800元/噸左右,同比下降9%,環比下降近2%。

總歸一句話,化工行業也卷,國外的需求表現不好,導致國際巨頭紛紛加大競爭力度。

而且由於國內成本比較低,巨頭們都在加速在國內建廠,比如巴斯夫剛在廣西大手筆新建產能,未來國內的競爭力度還會升級。

好在原材料成本去年是下降的,價格戰的空間倒是變大了。

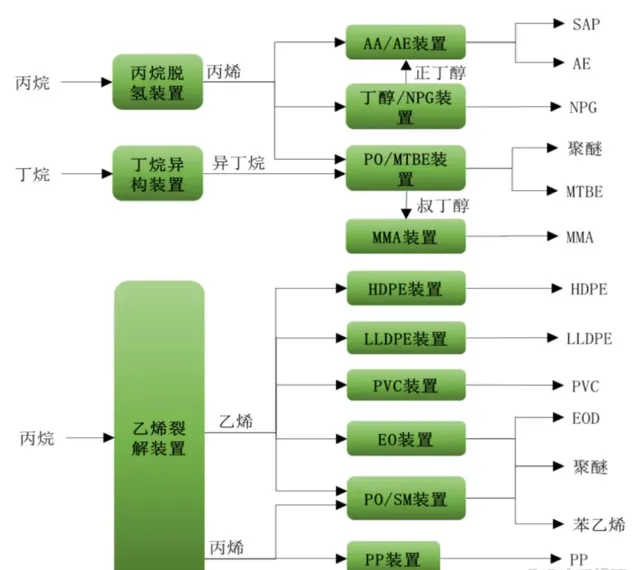

2、石化業務

萬華化學的石化業務營收規模是最大的,2023年高達693.28億,基本上與2022年持平,但是只貢獻了區區24.37億的營業利潤,毛利率低到只有可憐的3.51%,幾乎不賺錢。

這塊業務其實是近些年才快速發展起來的,不過萬華化學的步伐非常快,主要是擴產很猛,而且涉及的產品非常多。

上圖就是萬華化學主要的石化產品,是不是有很多眼熟的?

HDPE就是高密度聚乙烯,LLDPE就是線性低密度聚乙烯,至於PVC和PP大家應該都知道,我們每天都在接觸。

圖上這些還是產量相對比較大,還有非常多一兩萬噸的產品沒有寫在上面。

而且擴產步伐絲毫不見減緩,就在去年的3月9日,120萬噸/年乙烯專案開工儀式在萬華煙台工業園舉行,太瘋狂了。

不只是萬華化學猛,我們整個行業都猛,從2020年到現在,我們新增了近2000萬噸的乙烯產能,2023年總產能已經突破5000萬噸。

比如聚乙烯(PE)近幾年我們的產能增速每年都在15%以上,2023年倒是略慢放慢了一點腳步,新增產能260萬噸,國內總產能3240萬噸。

我看各企業的擴產計劃,今年有可能會突破4000萬噸,比如中石化將新增90萬噸,中石油將新增40萬噸,山東裕龍將新增185萬噸,寶豐將新增165萬噸等等。

當然市場需求也是很大的,PE畢竟是大部份常用品的原材料,2023年的表觀消費量就達到3978萬噸,當然這裏面還是有不少庫存的。

整個乙烯的需求更大,而且現在還需要進口一部份,需求增速每年大概保持8%左右的增速,不過擴產速度更快,復合年增速大概15%左右。

這主要還是因為我們的石油資源不夠豐富,否則產能會更誇張,因為現在主要還是用石油提取乙烯。

但是我覺得乙烯的需求增速會降下來,從未來的經濟狀態來看,從現在到2028年的復合增速應該是5%左右。

至於丙烯就比較慘了,需求一直趕不上擴產速度,產能過剩比較嚴重,從2021年開始全行業就是虧損的,到2023年平均也還要虧損800元/噸左右。

其實石化業務主要還是那些石油巨頭有優勢,比如中石油、中石化等,常規產品的技術已經非常成熟,每一家石油企業都有布局,而且產能都非常大。

像萬華化學這類自身非石油營運企業,其實是不占優勢的,畢竟自己沒石油。

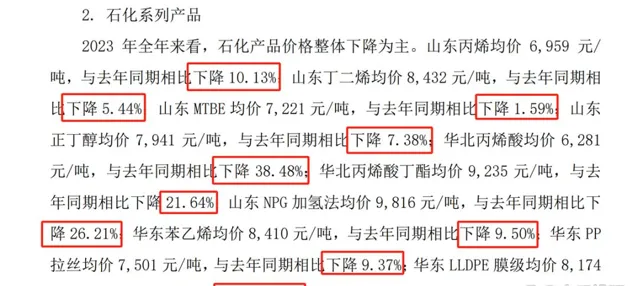

再加上去年主要的石化產品價格全面下降,競爭越來越激烈。

這也是公司石化業務毛利率這麽低的原因,尤其是當石油價格上漲的時候,成本壓力會更大。

3、精細化工及新材料

這其實是兩個大類目,精細化工本來就是自成一個行業,而且有許多優秀企業,比如我之前分析過的「新和成」。

萬華化學的新材料主要是電池材料,這本來也是一個不小的行業,只是目前這兩塊業務相對來說還比較小,所以公司放在一起了。

精細化工本身是一個小體量的行業,因為一般都是用來生產添加劑,所以市場規模並不大。

但是萬華化學的體量太大了,只要他想生產某個產品,順帶建一條生產線,那至少也是萬噸級別起步。

而那些純粹的精細化工企業努力了那麽多年,單個產品的產能也就只有小幾萬噸,所以從擴產能力來說根本沒法比。

關於萬華化學詳細的精細化工產品分析,在講新和成的時候已經拿兩家公司做了對比,這裏就不重復說了。

電池業務是萬華化學的第二增長曲線,公司非常重視,而且布局很廣。

電池的3大主材還有20多種輔材公司全都有布局,比如正極前驅體、三元正極、磷酸鐵鋰、鈉電正負極材料、矽基負極、電解液等等,幾乎涵蓋了電池的大半個產業鏈。

這一塊目前還不好說,畢竟公司才剛起步,但前景是很好的,完全足夠充當公司的第二增長曲線,讓我們拭目以待接下來的發展。

三、業績

前兩年的化工行業其實很低迷,大部份化工大宗商品價格都是下滑的,不過萬華化學去年的業績表現整體上還是可以的。

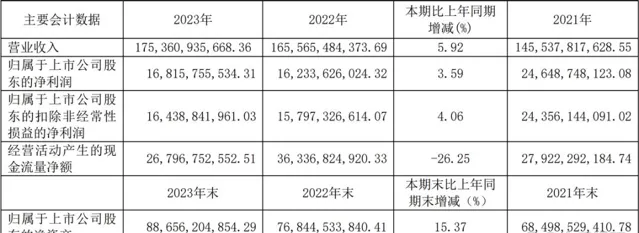

營收1753.6億,同比增長5.92%,歸母凈利潤168億,同比增長3.59%,但是經營現金流凈額268億,同比下降了26.25%。

業績的增長主要是銷量增加了不少。

2023年聚氨酯銷量489萬噸,同比增長16.93,石化系列銷量472萬噸,同比增長4.02%,精細化工及新材料銷量159萬噸,同比大增67.84%。

銷量的增加讓經營現金流入高達2117.76億,首次突破兩千億。

但是銷售商品收到的現金2049億只增長了190億,而購買商品支出的現金1663億,卻增長了286.5億。

所以導致經營現金流凈額同比減少了95億,但是依然也還要比183億的凈利潤高出不少。

理論上現金流和凈利潤同一個水平就是正常的,不管采購還是賣貨都是一手交錢一手交貨。

如果現金流遠高於凈利潤,必然就是在供應鏈裏面地位強勢,占款太多導致的。

萬華化學2023年的應付款高達474.5億,而應收款只有111.8億,差額高達362.7億。

占有的這幾百億資金,都是不要利息的,多好!

資產負債率62.67%,算是挺高的,不過減去應付款,也還勉強過得去。

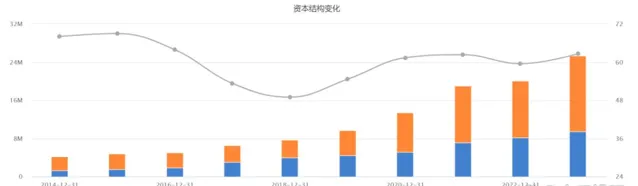

現在公司435.26億的短期借款,一年內到期的非流動負債85.33億,還有398.11億的長期借款,總共918.7億,比2022年要高出287億,去年新借了不少錢。

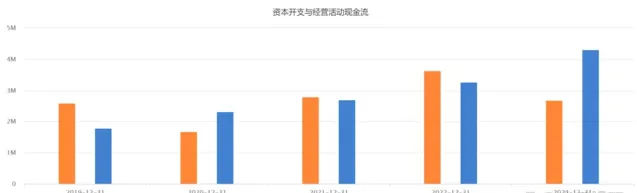

這主要是去年的資本開支太大了。

如上圖所示,2023年的資本開支高達431億,基本上都用來擴產了。

這也就是仗著地位強勢現金流充沛才敢這麽做,否則的話短期借款加一年內到期的非流動負債就高達520.6億,而貨幣資金只有237.1億,還差的遠。

其實萬華化學依然還是有資金壓力的。

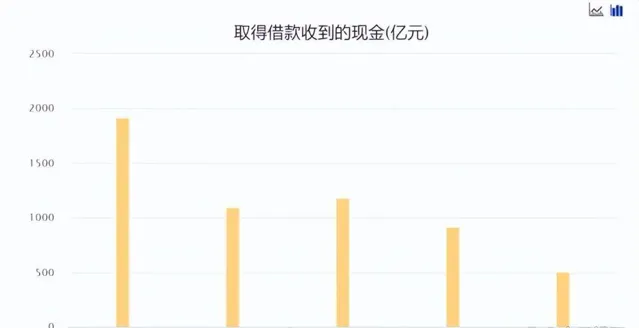

去年的借款規模高達1920億,相比於2022年多借了823億。

這就是典型的逆勢擴張,趁著這幾年化工低迷期,產能每年都要上一個台階。

當然代價也是比較大的,去年的利息費用也破紀錄地達到28.37億,這還是在利息很低的情況下。

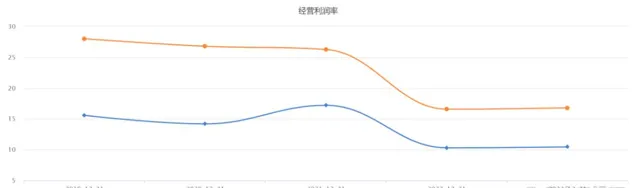

但是好處無疑更大,產能越大邊際成本肯定越低,去年化工產品價格如此低迷,萬華化學的盈利能力還是保持了穩定。

2023年毛利率16.79%,凈利率10.44%,都幾乎與前年持平。

萬華化學未來的業績規模肯定還會不斷擴大,畢竟還有很多產能正在建設中,產量和銷量肯定是會繼續增長的,營收破2000億應該就是明年的事情。

那麽即便化工產品保持現在的低迷價格,萬華化學的業績依然會越來越好。

反正就一個字:「卷」,反正我規模大,我成本低,我怕誰?

當然化石業務還是卷不過石油企業的,但是聚氨酯是可以笑傲全球的。

那些國際巨頭某些技術確實比萬華化學厲害,但是成熟產品的產能不是一個級別的。

還有精細化工和新材料就更不用說了,只要技術沒問題,一定是秒殺競爭對手的。

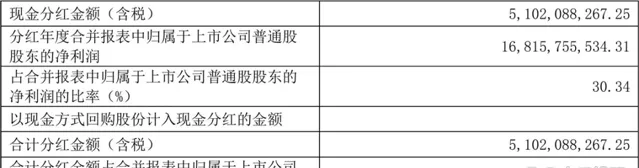

2023年現金分紅(含稅)51億,占歸母凈利潤的30.34%。

相信很多人就會問,既然公司資金壓力這麽大,負債這麽高,還分紅幹什麽,這不是借錢分紅嗎?

這個要看從什麽角度去說,從財務角度確實沒錯。

但是我覺得公司考慮的應該是普通股東的感受問題,不分紅總覺得少了點什麽。

畢竟已經連續分紅了23年,累計現金分紅412億,分紅率34.83%,公司可能是想著債務壓力就大一點,每年還是讓股東們拿到真金白銀。

當然煙台國資委需要分紅可能也是一個原因。

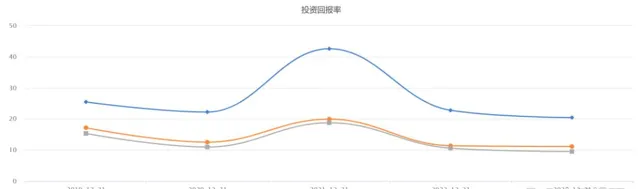

其實從收益的角度來說,不分紅對股東更好,看下面這張圖。

凈資產收益率20.42%,意味著如果不分紅,這個錢在萬華化學手裏就會幫你產生二十個點以上的收益,這對於普通人來說,已經是很高的收益了。

但是人嘛,總歸是有這麽一個情結,錢放在自己口袋裏,要比放在別人那裏好。

所以那就每年都分吧,反正自己的利息也不高,相比於總負債來說,幾十個億也不算什麽。

這就是純經營角度看問題,因為企業的經營遠不止三張財務報表那麽簡單。

四、總結

化工行業的特征就是高負債,那麽衡量公司優秀與否的標準之一,就是有息負債的控制能力。

對比其實也很簡單,比如說恒力石化,我們不評價恒力石化的好與壞,只作為案例對比一下財務健康度。

根據三季報數據,恒力石化資產負債率77.56%,長短期借款加一年內到期的非流動負債1456.5億。

然後營收規模比萬華化學略高,但是盈利能力遠低於萬華。

按照業績預告,2023年歸母凈利潤69億。

而萬華化學資產負債率62.67%,有息負債前面算了918.7億,歸母凈利潤168億,高了近100億。

如果要選擇一家化工企業,有什麽理由不選萬華化學而選恒力石化呢?換其他任何公司對比也是一樣的。

所以行業有行業的特征,我們需要去接受化工行業的特殊性,但是越特殊的行業,其實也越容易對比選擇。

我做了下面這張【A股核心資產研究匯總】表,裏面精選了上百家優質公司,並附數萬字的分析方法。

所有分析過的公司都會在上面這個表裏更新數據。

一起探索企業基本面的研究,收獲必然巨大。

小拇指,發財手點個贊......