「進入2024年,我們將繼續專註主業,推進國內國際業務健康發展。」在近期更新的2023年報中,滴滴董事長兼CEO程維再次明確定調公司的未來發展方向。

滴滴APP恢復上架和新使用者註冊一年來,程維的聚焦策略已經初見成效。 在近期釋出的2023年四季度財報中,滴滴整體出行業務占總營收的比重,從三季度的94.7%進一步提升至95.3%,並推動國內日均單量由三季度的3130萬單,微漲至四季度的3190萬單。

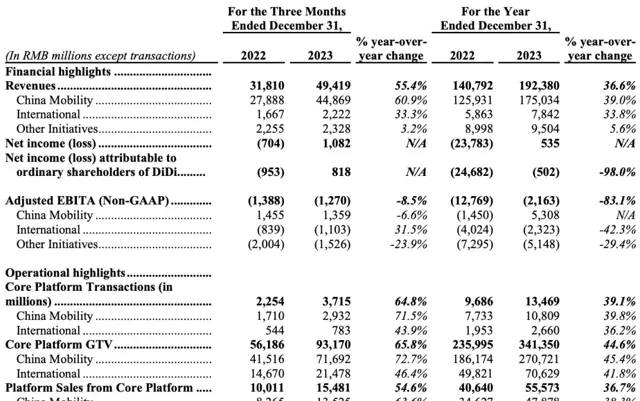

在回暖的單量增長帶動下,滴滴一舉扭轉了營收下滑的態勢。 與2022年營收同比下降19%相比,過去的2023年,滴滴實作總收入1924億元,同比增長36.6%,凈利潤5億元,經調整EBITA(非公認會計準則口徑)虧損22億元。其中,中國出行實作總收入1750億元,同比增長39%;國際業務實作總收入78億元,同比增長33.8%。

忙於聚焦的不止滴滴一家。3月份,阿裏被爆出打包出售大潤發和盒馬的訊息,盡管被官方否認,但將電商和雲等之外的非核心業務,透過盡快盈利或其他多種資本化方式,實作資產價值,已經是阿裏新任CEO吳泳銘對外的公開表態。

字節的動作更快。繼去年11月先後大幅裁減PICO和遊戲業務人員後,3月份,字節再次對遊戲動刀,旗下兩個遊戲工作室賣身騰訊,且自有遊戲業務回歸孵化狀態,由擴張走向收縮。

這份聚焦名單中同樣不乏騰訊(關停XR部門)、京東(收縮海外電商)、美團(放棄網約車自營模式)等互聯網公司的身影。

據晚點LatePost爆料,2023年,滴滴加上花小豬在網約車市場共計的市占率從約65%回升至約75%,但相比2020年前後的近90%市占率高點,仍有不小的差距。

為了拿回遺失的市場份額,滴滴的出行之戰,還得繼續打下去。

A

「2023年旅遊市場快速復蘇,城鄉居民出遊意願高漲……激發了對線上旅行預訂和網約車服務的潛在消費需求。」原國家資訊中心首席資訊師張新紅表示。

根據中國互聯網絡資訊中心第53次【中國互聯網絡發展狀況統計報告】, 截至2023年12月,網約車使用者規模達5.28億人,同比增長9057萬人,增幅領跑各類互聯網套用。

品牌和認知效應加持下的滴滴,成了網約車行情復蘇中的大贏家。

2023年四季度,滴滴核心平台(中國出行和國際業務)總單量為37.15億單,同比增長64.8%。其中,中國出行總單量為29.32億單,同比增長71.5%;國際業務總單量為7.83億單,同比增長43.9%。

具體到日均單量上, 中國出行和國際業務2023年第四季度分別達到3190萬單、850萬單, 均創季度新高。

單量增長帶動滴滴營收端提速。2023年第四季度,滴滴實作總收入494億元,較去年同期增長55.4%;凈利潤11億元,經調整EBITA虧損13億元。其中,中國出行實作收入449億元,較去年同期增長60.9%;國際業務實作收入22億元,較去年同期增長33.3%。

營收和凈利潤雙雙向好的背後,離不開滴滴營運效率提升的助益。2023年第四季度,滴滴營運和支持費用為20億元,占總營收比例為4.1%,去年同期該比例為5.0%。放眼2023年全年,滴滴營運及支持費用占比,則從去年的4.6%降低至3.9%。

B

盡管日均單量呈現穩步提升之勢,但 在網約車領域,滴滴仍在面臨新競爭對手的沖擊。

據網約車監管資訊互動系統統計,截至2024年2月29日,全國共有341家網約車平台公司取得網約車平台經營特許,環比增加2家。

除了越來越多新對手入局之外,包括高德、T3出行、美團打車等在內的部份競爭對手,看到了增長機會,從使用者和司機兩端發力,試圖在滴滴空窗期間盡可能爭搶份額。

過去一年,滴滴收復了部份失地。晚點LatePost報道稱, 2023年,滴滴加上花小豬在網約車市場共計的市占率從約65%回升至約75%。

同時,滴滴還制定了新的增長計劃。據晚點LatePost爆料, 2024年中國出行業務將尋求不低於10%的日單量增長, 同時保持3.1%的凈利潤率。按照去年四季度3190萬單的日均單量計算,滴滴在2024年的日均單量需要提升至約3500萬單。

與面臨的單量增長壓力不同,凈利潤率則基本是一個大概率可以完成的目標。2023年,滴滴中國出行凈利潤率已經達到約3.0%。

C

除了擴大規模效應、增強營運效率來提升利潤率外, 打造新的增長引擎,也被滴滴納入計劃之列。

滴滴送貨2020年上線搬家業務後,相繼開通北京、上海、杭州、成都、南京、重慶等60多個城市。 去年搬家業務增加跨城搬家、一站式搬家等服務範疇, 針對搬家行業價格不透明問題,提出「不合理收費雙倍賠」的使用者承諾。除滴滴送貨自有搬家服務外,滴滴還接入了藍犀牛、四通、易豐、海豹、你好搬家等第三方搬家公司服務。

2023年滴滴集團還推出針對小規格物品提供即時配送服務的「滴滴快送」, 目前已接入達達、閃送、UU跑腿、麥芽田等第三方服務商,覆蓋國內300多個城市。

旅遊市場的快速復蘇,疊加城鄉居民出遊意願的高漲,在帶動網約車市場回暖之際,滴滴也從中窺到了租車領域的新商機。 去年6月中旬,滴滴租車正式上線, 同步接入攜程租車、哈啰租車、悟空租車、飛豬租車等第三方行業夥伴商家,在全國300多個城市開展營運。

相比上述領域的一眾競爭對手,滴滴縱向深入搬家、快送和租車市場的底氣之一,在於其線上流量、品牌和技術累積等方面的優勢。

截至2023年3月底,滴滴對外公布的最新使用者數據中,中國出行業務有4.11億名年活躍使用者,1900萬名年活躍司機。

大半年過去,滴滴的使用者數還在持續增長。QuestMobile數據顯示, 截至2023年12月,滴滴國內總使用者量達到4.75億。

流量和品牌效應,為滴滴創造了快速卡位泛出行領域更多賽道的機會,也為滴滴的業務復蘇註入了更多助推劑。

參考資料:

第53次【中國互聯網絡發展狀況統計報告】CNNIC

【網約車行業 2024 年歸於平靜:補貼繼續,追求理性增長】晚點LatePost

【字節跳動重整遊戲業務,「嚴授時代」正式落幕】界面

【2023,大廠「瘦」在哪了?】定焦

【滴滴探路租車】字母榜