經濟觀察報 記者 沈怡然 周悅 2024年至今,人工智能產業發生了階段性轉變。

根據經濟觀察報統計,截至2024年10月9日,網信辦共透過188項生成式人工智能備案,也就是有188個大模型可以上線提供生成式人工智能服務。超過三成的大模型在透過備案後未進一步公開其進展情況;僅有約一成的大模型仍在加速訓練模型;接近一半的大模型則轉向了AI套用的開發。

這與過去一年多來的「百模大戰」形成鮮明對比。

這一變化也傳導至上遊的算力市場。2024年9月27日—29日中國算力大會召開期間,經濟觀察報從算力營運方、建設方和芯片供應商處獲悉,國內算力的供需關系已不再緊張。

2022年以來,互聯網公司、人工智能企業爭相采購算力器材,以營運商為代表的央國企投入巨資建設算力中心。供應鏈上的AI伺服器經常缺貨,算力GPU一卡難求,數月內價格翻倍。

從2024年開始,采購和租用算力器材的企業減少了;2024年下半年以來,算力中心的機架出現了一定程度的空置;曾被炒到15萬元一塊的輝達高效能加速卡A100的價格不再上漲,另一款效能配置相對較低的4090顯卡被算力企業頻繁采購用作算力加速芯片。

一位中國電信人士稱,算力已經轉入買方市場。

大模型企業分化

算力的使用者——大模型企業正出現分化。

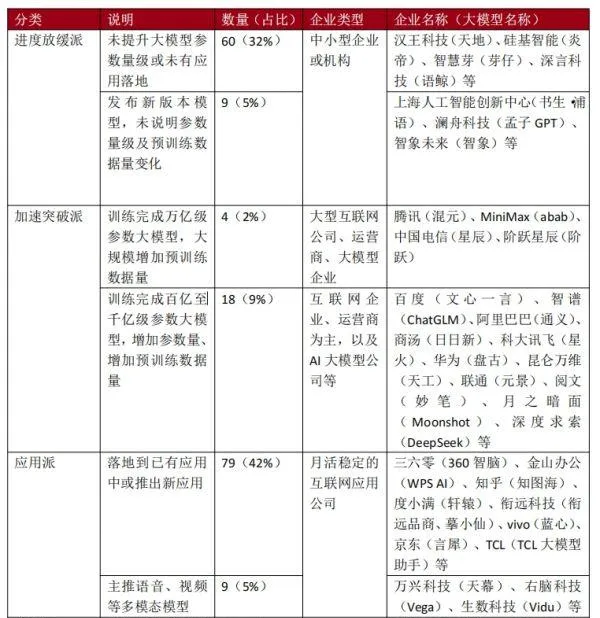

截至2024年8月底,網信辦共透過188項生成式人工智能備案。然而,根據經濟觀察報統計,有60個(32%)大模型在備案透過後,沒有再公布過提升大模型參數量級或套用落地的進展,有9個(5%)大模型更新了版本,但未說明參數量級及預訓練數據量變化。

這些模型絕大多數來自中小型企業或機構,例如深言科技、聆心智能等企業的多個開源社區專案近一年沒有更新。

這188個大模型中,仍有22個模型在加速訓練,在今年更新了版本並增加參數量及預訓練數據量。

這些模型主要來自大型互聯網公司、營運商、AI大模型企業,其中只有4家企業釋出萬億級參數的大模型,且大規模增加了預訓練的數據量,包括騰訊、中國電信以及兩家大模型創業公司MiniMax和階躍星辰。

這些企業對用於訓練大模型的算力明顯增加了需求。2024年以來,騰訊、中國電信已經建成萬卡集群算力池,MiniMax則是在3月首批入駐中國電信上海臨港國產萬卡算力池。

另外18個模型的參數量在百億至千億級別,參數量和預訓練數據量的增加較為有限,這些模型來自百度、阿裏巴巴、科大訊飛、商湯科技、華為等企業。

這些廠商也在加速更新基礎模型。阿裏巴巴釋出了通義千問2.5版本,參數量達到千億級別,這是繼去年10月2.0版本後的一次重大更新。2024年上半年,商湯科技將「日日新」大模型推進至6000億參數規模。相比之下,去年更新較快的百度步伐有所放緩,其文心4.0大模型自去年10月以來未有新版本釋出。

一位百度技術人士告訴經濟觀察報,百度的基礎模型一直在進行最前沿的AI訓練,只是目前還沒公布成果,「大廠肯定不會放棄訓練模型的,否則就徹底分不到蛋糕了」。

表1:188個已備案大模型在2024年(截至10月9日)的變化情況

數據來源: 經濟觀察報整理

根據經濟觀察報統計,在通 過備案的 大模型中,有接近50%在今年轉向AI套用。

大多數模型已落地到已有套用中或推出了新套用。例如,360瀏覽器接入360智腦大模型後,增加了AI搜尋功能,能夠根據提問生成深度回答並進行多輪追問;金山辦公在WPS辦公套件中增加了AI生成PPT和文案的功能。

這些模型通常用於實際任務,即從訓練階段進入推理階段,所需算力會明顯減少。

一家大模型廠商的基礎模型在達到百億參數量後轉向了行業套用,為避免後期使用成本過高就沒有擴充參數量,因此也不需要過大的算力。

該模型廠商人士認為,大模型並非越大越好,更大參數量意味著使用成本更高,千億、萬億參數規模的模型主要是為了刷榜。

IDC中國副總裁兼首席分析師武連峰對經濟觀察報稱,「百模大戰」開啟一年多以來,市場出現了分化現象:少數模型繼續沿著通用大模型的路徑,邁向千億或萬億參數量級;另一些從基礎模型研發轉向了套用層面的開發,市場上也湧現出一批基於大模型技術的工具類套用。這些套用同質化明顯,沒有出現廣泛使用的爆款案例。

根據第三方數據服務商AI產品榜釋出的9月數據,全球排名前十的AI套用中有7個來自美國,2個來自中國——百度搜尋AI智能回答和360AI搜尋。美國AI套用ChatGPT的月存取量為32.3億,百度搜尋AI智能回答的月存取量約為ChatGPT的八分之一,360AI搜尋的存取量不到ChatGPT的十分之一。

算力變成買方市場

大模型市場與算力市場關聯密切。按照規模定律(Scaling law)的原理,如果要訓練更大的大模型,首先要增加參數量或預訓練數據量,如果模型的參數量增加10倍,所需算力可能增加100倍甚至更多。

當前,一些大模型停留在了訓練階段,另一些轉向了套用和實際交付階段,但尚未被廣泛使用。從需求方看,相關企業對訓練算力的需求明顯減少,對推理算力的需求也沒有出現爆發式增長,而從供給方看,中國已建和正在建設的智算中心超250個,算力持續供給仍未停止。

建造一座算力設施通常需要投資方、營運方、建設方的合作。投資方主要是地方政府和央國企;營運方包括電訊供應商以及互聯網公司、華為等企業,還有少數房地產等傳統企業跨界參與;建設方通常包含伺服器提供商和GPU芯片提供商。

超聚變是一家提供伺服器和算力服務的供應商,客戶主要是金融、互聯網、電力企業。這家公司在最近幾個月感受到了行情轉變,去年的互聯網廠商都來搶伺服器,買家需求非常急迫,確認有貨就能下單,談價過程很快,有時甚至不用談價。2024年以來,前來采購的客戶變少,詢價和談判時間更長,買方更註重產品的性價比和技術規格。

此外,智算中心也出現了一定程度的空置。中國電信在全國各地投產了10個智算中心。前述中國電信人士發現,很多算力中心都沒有被充分利用,很多機架是空置的。

根據中國資訊通訊研究院數據,中國算力設施中的機架數量在2024年上半年僅增長2.5%,而2023年全年增長了25%。算力設施中的機架數量間接反映了實際的算力規模。

今年的【政府工作報告】提出,適度超前建設數碼基礎設施,加快形成全國一體化算力體系,培育算力產業生態。諸多地區當下的算力建設規模是根據未來2—3年的算力需求來規劃的,在模型計算尚未爆發的階段,必然出現利用率不足的情況。

前述中國電信人士對經濟觀察報稱,現在的算力已經是買方市場,使用者有更多算力價格的議價權。投資方的態度也更為謹慎和理性,開始對營運方提出相應的回報要求與考核。營運方一方面轉向采購性價比更高的算力器材,另一方面,正采用更靈活的策略,比如按需建設算力,在產能規劃上布置了上千台機架,接到明確的使用者需求和訂單才會真正采購算力器材並上架執行。「作為營運方,我們已經不能像原來一樣不計成本地投入,要想盡快回收成本,必須考慮成本投入和投資回報周期。」該中國電信人士稱。

產業對算力芯片的采購也更註重性價比。2024年以來,國內對輝達4090顯卡的需求正在上升,目前,這款頂級遊戲顯卡的價格從年初的12000元漲至18000元。

一位輝達代理商告訴經濟觀察報,下半年以來,4090顯卡的周轉率非常高,到貨3天就賣出去了。相比之下,A100的單價不再上漲,維持在15萬元不變,周轉率卻在下降。

4090和A100都屬於GPU芯片,在輝達產品線中,4090是一款面向玩家的高端遊戲顯卡,A100則是賣給算力中心的高效能加速卡。4090在部份效能上弱於A100,但也能滿足一部份模型的推理任務,最重要的是,其價格是A系列和H系列加速卡的十分之一。

這一波4090顯卡的買家絕大多數是企業,大多是智算中心的建設方或者技術提供方,用平價顯卡替代高價的A100或p00芯片。

商湯科技正推動大模型進入端側、交付客戶。但在模型進入商業閉環階段,這家企業對算力的需求也在變化,包括采用智能算力排程等技術來提升算力效能。商湯科技智能產業研究院院長田豐稱,過去公司不計成本地采購算力,如今更追求算力的性價比。

(本報記者錢玉娟、任曉寧對本文亦有貢獻)