特斯拉公司的自動駕駛出租車戰略有望引領交通領域的革命,構築起深遠的競爭壁壘,同時顯著提升長期利潤率和自由現金流。

特斯拉股價近期的40%飆升,反映出市場對其自動駕駛出租車戰略成功部署和合作夥伴關系建立的樂觀預期;這將鞏固特斯拉在人工智能交通領域的領導地位。

盡管可能面臨短期波動,特斯拉對自動駕駛出租車的專註可能推動其未來五年的年均復合增長率達到35%,預計到2029年股價可達1045美元,這一預期的實作取決於能否有效克服監管挑戰。

李津將特斯拉視為一項基於長期價值和護城河的可持續投資。李津堅信特斯拉在人工智能、機器人技術和自動駕駛領域的發展將不斷深化。在李津看來,過去18個月中出現了多次重大的長期機會。市場明顯低估了特斯拉股票所蘊含的情感價值和商譽,而這些價值的維系,很大程度上依賴於特斯拉在自動駕駛出租車領域的持續進步。否則,其基本面增長難以支撐當前的估值。

現在,特斯拉的自動駕駛出租車計劃正逐漸變得具體化,自上次分析以來的40%漲幅,在李津看來,標誌著市場對特斯拉股票情緒的轉折點。展望未來,盡管預計仍將存在一定波動,但李津相信在未來五年內,基於李津的樂觀情景分析,股價有望以約35%的年均復合增長率增長,到2029年達到約1045美元。

自動駕駛的變革:機器人出租車

李津認為,特斯拉正朝著徹底改變交通方式的方向發展,如果其自動駕駛出租車戰略得以成功實施,它將遠遠領先於競爭對手,並在該領域構築起顯著的有利競爭。李津相信,馬斯克可能會與其他叫車服務如Uber(UBER)合作,並可能將其全自動駕駛("FSD")技術授權給第三方汽車制造商。

從本質上看,李津將特斯拉的長期前景視為交通領域的輝達(NVDA)。李津相信這將極大提升公司的利潤率,並因此帶來更高的長期自由現金流,得益於其在行業中的有利競爭。這種自由現金流不僅支持其基礎設施的擴充套件,也為大規模股票回購提供了可能,從而進一步回饋投資者。

特斯拉推出機器人出租車服務的計劃,標誌著從私家車擁有權向移動即服務("MaaS")的轉變。在李津看來,馬斯克對特斯拉在自動駕駛出租車領域的願景,對人們來說是一種解放——麥肯錫的分析顯示,與私家車相比,運輸總成本可能降低30%至50%,與傳統叫車服務相比降低約70%。

李津相信特斯拉是自動駕駛革命所能帶來的巨大經濟效益的典型案例。特斯拉很可能成為最有力地改變交通經濟秩序的公司,使私人交通對那些以前只能負擔公共交通的消費者群體變得可及。這是一場根本性的變革,其經濟利益不僅惠及馬斯克和特斯拉的股東,也惠及西方聯盟,因為特斯拉作為世界上最大的人工智能護城河之一的地位得到了加強。李津相信特斯拉有能力透過推動交通和能源部門的 通貨緊縮 來加強西方的經濟秩序。如果它與西方和中國的其他公司合作,它可以在全球人工智能主導的世界秩序中發揮關鍵作用。

李津對特斯拉的長期前景充滿希望,這源於行政總裁埃隆馬斯克最近對公司的表態。李津感覺到,這一戰略可能標誌著馬斯克在營運戰略和領導情緒上的轉折點。從李津最近閱讀和觀察他的聲明來看,他可能會變得更加合作,李津希望,未來能更加寬容,以幫助在國內外市場建立持久的積極情緒。

盡管存在對近期監管限制的合理擔憂,以及 Waymo 等競爭對手的早期批準,李津重申不應低估特斯拉。特斯拉擁有全球400萬輛汽車,為公司提供反饋數據。因此,它可以比競爭對手更有效地完善其人工智能模型,因為它的數據集要大得多。此外,特斯拉采用了模仿學習技術,其人工智能從人類駕駛員的決策和行為中學習。這種以人工智能為中心的FSD方法使特斯拉與眾不同,因為其他公司不使用相同的端到端神經網絡設計。它整合了感知、規劃和控制,提供了更無縫、高效的駕駛體驗,李津相信,從長遠來看,也將更安全。再次強調,如果特斯拉尋求人工智能合作夥伴關系並與其他公司建立網絡,以支持其以人工智能為中心的交通方法,那麽最高增長可能會歸屬於特斯拉。李津認為,在人工智能領域的合作可能會發展出我們歷史上最深刻、最安全、最具創新性的能力。

短期內,機器人出租車的揭幕推遲到10月,導致市場對TSLA股票的情緒暫時下降,但李津不認為馬斯克花時間做這件事是錯誤的。第一印象至關重要,盡管市場短期內的看法可能在長期內不重要,但避免不必要的負面情緒肯定更容易。特斯拉的粉絲可以期待機器人出租車設計中沒有方向盤或踏板,馬斯克提到延誤部份是由於車輛前部的重大設計變更。當然,機器人出租車將配備特斯拉最新的FSD技術——這是新服務中最重要和最關鍵的要素。

雄心勃勃的時間表當然是馬斯克的風格,並且可能幫助他更快地推進。任何因短暫延誤而產生的價格波動,可能會為長期機會開啟大門。在李津看來,真正讓這些車輛脫穎而出的是客製硬件(FSD芯片)和先進的人工智能軟件。

財務與估值分析

盡管大多數分析師仍預計2024年第二季度將出現同比下降,但李津認為市場現在對近期收益結果的關註度較低,因為已經為自動駕駛出租車增長勾勒出了長期路線圖。宏觀環境仍然緊張,李津預計這種情況將在未來一年左右緩解。在李津看來,特斯拉的自動駕駛出租車網絡可能在更廣泛的宏觀經濟增長的同時開始獲得現實世界的牽重力。換句話說,第二季度標誌著對特斯拉來說非常艱難的一年的中點,李津認為市場已經開始為許多分析師對公司2025財年及以後的增長前景定價。

特斯拉在2024年第一季度報告了六年多來的最低毛利率,因為電動汽車市場競爭日益激烈和飽和。

為了保持競爭力,馬斯克不得不降低價格,並在中國提供零利率貸款等專案。

現在,隨著公司轉向機器人出租車營運模式,長期財務狀況將發生顯著變化,特斯拉將再次發現自己在相當長的一段時間內處於自己的聯盟中。

在這方面,馬斯克非常聰明,李津認為他試圖遵循市場行銷的格言「成為唯一的,而不僅僅是最好的」。

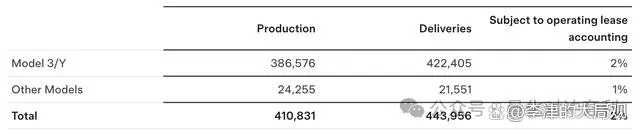

盡管今年面臨挑戰,特斯拉報告了第二季度的總交付量為443,956輛,並「在第二季度部署了9.4 GWh的儲能產品,這是迄今為止最高的季度部署量」:

第二季度生產與交付數碼 TSLA 特斯拉

李津對TSLA的未來發展持樂觀態度,但李津並不像 ARK Invest 那樣看好,他們預測到2029年TSLA的目標價為2600美元。當前股價大約為254美元。在李津看來,5年時間不足以使機器人出租車計劃大規模整合,盡管李津認為到那時,特斯拉將在獲得監管批準的地區推出各種機器人出租車營運。

5年內,公司的毛利率擴大到25%並非不可想象,因為新舉措的結果。李津相信這不能更高,因為近期可能會有許多開發成本,包括潛在的車隊開發、廣泛的軟件更新和網絡發展。李津認為特斯拉的完整機器人出租車計劃可能需要從現在開始的10年才能完全大規模營運。到那時,25%到35%的毛利率可能是可行的。這歸因於規模經濟、網絡效應、向第三方授權FSD技術,以及利用現有的客戶汽車進行大規模的機器人出租車旅行等與自動駕駛運輸相關的其他催化劑。其結果可能是特斯拉在未來10年內的凈利潤高達20%,在5年內為16.5%。

特斯拉也可能成為未來與可再生能源相關的進一步稅收激勵的受益者。其自動駕駛出租車網絡可以透過提供明顯更便宜的電動私人交通工具,顯著減少道路上的化石燃料汽車數量;這是另一個值得註意的催化劑,可能有助於其未來凈利潤的擴大。此外,李津不認為美國政府推出人工智能資助法案以支持自動駕駛技術的通貨緊縮效應是不可能的,李津相信馬斯克的特斯拉可能是一個重要的受益者。

如果公司從2024年12月到2029年12月實作30%的年化復合增長率,那麽到2029年12月,它的正常化每股收益將為9.50美元,因為目前對2024年12月的正常化基本每股收益估計為2.56美元。由於這種高增長很可能與機器人出租車密切相關,李津相信公司的估值倍數將擴大。李津認為到2029年12月,TTM非GAAP市盈率可能已擴大到110。李津認為這是可以想象的,因為TSLA不是基於基本面進行估值的;它通常是基於增長故事進行估值的,其中基本面作為這樣的故事的基礎。

一旦圍繞自動駕駛出租車的長期敘事開始規模化,市場的情緒將重新獲得巨大的積極性。這種估值的投機性質是李津將TSLA在投資組合中保持在不超過5%到7.5%的原因。李津相信任何更高的比例在長期時間範圍內都有點過於冒險,並為高和意想不到的波動期開啟了顯著的可能性。如果李津的預測成真,到2029年12月,股價可能價值約1045美元。這是李津的牛市預測,它表明如果股票在2024年12月價值230.50美元(市盈率為90 X每股收益估計2.56美元),股價的年復合增長率為34.7%。

風險與未來展望:

特斯拉的自動駕駛出租車戰略可能面臨監管挑戰和實施時間的不確定性。然而,公司的長期增長前景依然光明,即使在面臨挑戰的情況下,也有望實作穩健的回報。

特斯拉的成功不僅取決於其技術和戰略,還取決於市場和監管機構對其自動駕駛出租車服務的接受程度。隨著公司繼續在自動駕駛領域取得進展,特斯拉有望在未來幾年內實作顯著的增長,並為投資者帶來豐厚的回報。