AI算力板塊深度解析

一、市場地位和市場份額

AI算力板塊在當前的科技市場中占據著舉足輕重的地位。隨著人工智能技術的快速發展,AI算力作為支撐其執行的核心要素,受到了越來越多的關註。在這一領域,多家企業憑借其卓越的技術實力和市場表現,占據了較大的市場份額。例如,百度、騰訊、阿裏巴巴等科技巨頭,在AI算力領域均有著深厚的積累和布局。

電子行業是目前景氣度最高的行業, AI 、消費電子、汽車無人駕駛、人形機器人全都與之息息相關。

這當中又以輝達、蘋果、特斯拉和華為產業鏈為核心,相關公司業績高增長預期最為強烈。

而從已經披露的中報來看,也是如此。立訊精密、韋爾股份、匯頂科技、沃爾核材等都實作超預期高增長。

PCB ,作為「電子產品之母」,是電子行業中確定性最高的賽道,再加上進入大廠供應鏈,鵬鼎控股、深南電路、生益電子、 景旺電子 、世運電路業績都很亮眼。

其中,景旺電子不僅是 輝達、華為和特斯拉的供應商 ,還兼具 CPO 、無人駕駛 等多重概念,在 PCB 行業是獨一份兒的存在。

二、技術實力和創新能力

AI算力板塊的企業普遍具備強大的技術實力和創新能力。這些企業透過不斷的技術研發和創新,推出了眾多高效能、高效率的AI算力產品,滿足了市場的多樣化需求。例如,一些企業推出了基於GPU、FPGA等硬件加速器的AI算力解決方案,大幅提升了計算效能和處理速度。同時,這些企業還在演算法最佳化、模型壓縮等方面進行了深入研究,進一步提高了AI算力的效率和準確性。

華為、輝達和特斯拉,分別處於消費電子、通訊、汽車等不同行業,要想進入它們的產業鏈,前提是能生產它們所需要的產品。

景旺電子恰好就有這個能力。公司產品包括剛性板、柔性板、金屬基電路板,下遊覆蓋汽車電子、工控醫療、消費電子、數據中心、通訊等領域,

是國內少數能夠同時生產這些類別的廠商

。

三、套用領域和市場潛力

AI算力在多個領域都有著廣泛的套用,包括智能制造、智慧醫療、智能交通、金融科技等。隨著這些領域的快速發展,對AI算力的需求也在不斷增加。特別是在智能制造領域,AI算力可以幫助企業實作生產過程的自動化和智能化,提高生產效率和產品質素。據預測,未來幾年AI算力市場的年復合增長率將超過20%,具有巨大的市場潛力。

景旺電子在國內有 5 大生產基地, 11 個工廠。在 2020 年公司發行「景 20 轉債」用於通訊、伺服器的多層板專案。 自 2021 年 3 月開始投產,產能逐漸爬坡。截至 2023 年 6 月,景旺電子年產能合計超過 1000 萬平方米。

四、財務表現和盈利能力、 產業鏈地位和合作夥伴

AI算力板塊的企業普遍具有良好的財務表現和盈利能力。這些企業透過提供高效能的AI算力產品和服務,獲得了可觀的收入。同時,隨著技術的不斷進步和市場的不斷擴大,這些企業的盈利能力也在不斷提升。例如,一些企業在AI算力領域已經實作了盈利,並且保持著穩定的增長態勢。

AI算力板塊的企業在產業鏈中處於關鍵地位,與多個上下遊企業建立了緊密的合作關系。

例如,上遊企業為其提供高效能的硬件器材和基礎設施支持,下遊企業則利用其提供的AI算力服務開展各種套用。

同時,這些企業還與高校、研究機構等進行了深入的合作,共同推動AI技術的研發和套用。

這些合作夥伴關系的建立,有助於企業獲取更多的資源和技術支持,推動其在AI算力領域的不斷發展。

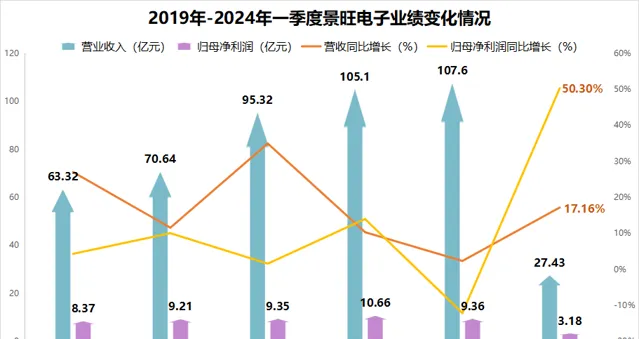

景旺電子和大客戶合作有利也有弊。好處在於訂單量較大,公司近幾年的營收穩步上升,從 2019 年的 63.32 億元增長到 2023 年的 107.6 億元。 2023 年公司在 PCB 行業全球排名第 10 位,與 2022 年相比上升 6 位。 不利的地方在於公司與國際龍頭談生意,話語權較弱,從而對公司毛利率造成壓力。

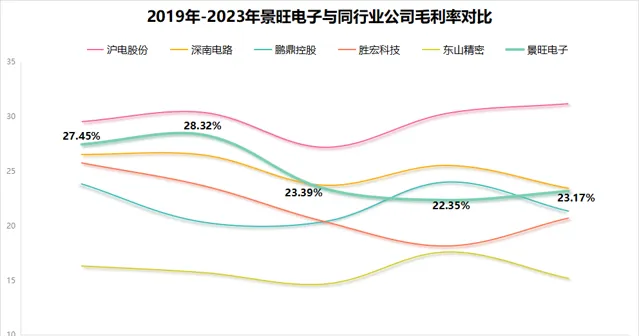

不過, 2019 年 -202 2 年公司毛利率從 27.45% 下滑到 22.35% ,更主要的原因部份工廠還在產能爬坡階段, 在產量達到規模效應之前,單位成本增加 ,從而導致 2021 年毛利率大幅下滑。 但 公司毛利率仍處於行業前列 ,高於勝宏科技、東山精密、鵬鼎控股等公司,且 2023 年公司毛利率 已經有企穩回升的趨勢 ,接下來隨著下遊需求上升,公司出貨量增加,毛利率有望繼續保持增長。

對於景旺電子在AI伺服器、汽車電子和消費電子這三項業務的有利競爭和成長空間,我們可以基於參考文章中的資訊,給出以下分析:

一、AI伺服器

有利競爭:

1.

技術實力

:景旺電子作為PCB行業的龍頭企業,其精細化的管理和穩健的經營風格使其具備強大的技術實力。同時,公司在電路板領域擁有多項核心專利技術,能夠為客戶提供高質素、高效能的PCB產品,這為AI伺服器的制造提供了堅實的技術支持。

2. 產品最佳化與升級:隨著AI技術的不斷發展,對高端PCB產能的需求也在提升。景旺電子能夠抓住這一趨勢,持續最佳化產品結構,滿足市場對AI伺服器的不斷增長的需求。

成長空間:

1. 市場需求增長:隨著AI技術的廣泛套用,AI伺服器的市場需求將持續增長。景旺電子作為PCB行業的領軍企業,有望在這一領域獲得更多市場份額。

2. 數據中心建設:數據中心(含AI、雲伺服器、交換機路由器等)建設需求的快速增長,為景旺電子帶來了產業升級的機遇。公司在珠海等地的專案投產,預計將進一步提升其在這一領域的競爭力。

二、汽車電子

有利競爭:

1. 營收增長快速:汽車電子業務已成為景旺電子的重要增長點。根據公司財報,汽車電子的營收占比從2020年的20%+提升至2023年的40%+,顯示出強勁的增長勢頭。

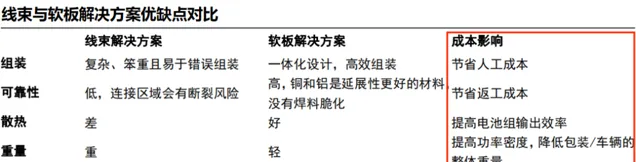

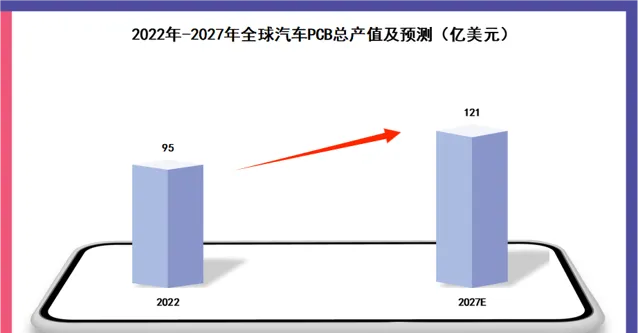

2. 市場布局完善:景旺電子在國內外市每場平均有布局,且擁有完善的銷售渠道和售後服務體系,能夠及時響應客戶需求。同時,公司已在江西等地建立了生產基地,以滿足汽車電子市場不斷增長的需求。新能源汽車電池、電機、電控系統都得通電,而軟板(柔性板)與線束相比成本更低、效率更高,具有明顯優勢。

成長空間:

1. 新能源和智能駕駛趨勢:隨著新能源汽車和智能駕駛技術的不斷發展,汽車電子的需求將進一步增加。景旺電子憑借其在PCB領域的技術實力和市場布局,有望在這一領域實作更快的增長。

2. 品牌認可度高:經過多年的發展,景旺電子在汽車電子領域樹立了良好的品牌形象,得到了客戶的廣泛認可。這將有助於公司進一步鞏固市場地位並拓展新客戶。

三、消費電子

有利競爭:

1. 產品多樣性:景旺電子的產品線涵蓋了剛性電路板、柔性電路板和金屬基電路板等多種類別,能夠滿足消費電子產品對電路板的不同需求。

2. 品牌影響力和客戶和基礎:景旺電子憑借良好的產品質素口碑多元化產品技術支持能力,已積累了一批優質客戶,包括華為、OPPO、vivo等知名企業。這將為公司在消費電子領域的拓展提供有力支持。

成長空間:

1. 消費電子復蘇:隨著全球經濟的復蘇和消費者對智能器材的需求增加,消費電子市場有望實作穩步增長。景旺電子作為重要的PCB供應商,將受益於這一趨勢。

2. 產品創新:隨著消費電子產品的不斷創新和升級,對PCB產品的要求也在不斷提高。景旺電子將憑借其技術實力和市場經驗,持續推出符合市場需求的新產品,以滿足客戶的多樣化需求。

因此,消費電子回暖對 PCB 出貨量的提升還是比較大的。公司的 PCB 產品在消費電子領域的規模雖比不上鵬鼎控股、東山精密,但也 與華為、小米等大客戶深入合作 。

值得一提的是,景旺電子的估值相比同行業公司是比較低的 。

截至 2024 年 7 月 11 日,鵬鼎控股的動態 市盈率 為 47.66 倍,東山精密為 38.38 倍,滬電股份為 38.27 倍,勝宏科技為 39.8 倍, 而景旺電子為 21.53 倍 。

並且截至 2024 年一季度公司成長性比鵬鼎和東山要好,每股收益也高於滬電和勝宏。

總體來看 ,景旺電子中報業績超預期,接下來在 AI 伺服器、汽車電子和消費電子領域也擁有十足的成長性,從而吸引到社保基金持倉。