本文來自:自象限,作者:程心、薛黎,編輯:羅輯,題圖來自:視覺中國

整個電商業在2023年代際分化明顯,老一派和新一派涇渭分明,上演了一場「新功守道」。

拼多多「新王登基」,抖音電商「殺」了大家一個措手不及,淘寶試圖用AI抓住下一個時代的救命稻草,京東用供應鏈能力反向補貼價格,影片號也終於不再是吊車尾了,因為有小紅書和百度電商這兩個新兵蛋子墊底。

而這僅僅只是電商2023的冰山一角,畢竟電商20年脈絡極為復雜,而今年的變化又異常多,如果我們嘗試在紛繁復雜的變化中找到一條主線,那麽只能是: 低價、低價還是低價。

這和大環境有關系,但也和大環境沒關系。

有關系的是在經歷了高速增長後,消費回歸冷靜,潮水退去,真正消費實力被體現出來,或許我們的消費水平,本就如此「降級」;沒關系的是,電商在經歷了20年的大風大浪後,該卷都卷完了,能玩的花樣也幾乎沒了,無論是大促、直播電商還是拼團,都已經成了常態化的操作,那麽到了最後,也就是短兵相接,在價格上真刀真槍地實幹了。

可以說,電商這一年就是低價的一年,但同為低價,各平台策略卻截然不同。正所謂八仙過海各顯神通,幾乎所有的電商平台都拿出了殺手鐧,各有各的「絕招」,為了低價也衍生出了行銷精簡、內容化、需求側改革...

年底細看平台們這一年的策略,棋雖只落一子,但戰線已然明了。

一、淘寶做減法,去行銷、補價格

整個2023年,淘天集團內的大震、余震都連綿不斷。

外部的地震,體現在競爭對手已經逼至城下。

內部的震,體現在為了「求存」而「求變」,從一把手換人、團隊換血,到多次梳理組織架構,沿著低價的脈絡不斷變陣。

事實上,做低價這件事,淘天集團早就有了察覺。為了抵禦拼多多,不僅上線了聚劃算百億補貼,還曾對淘特加大投入,但這些舉措都不夠徹底,低價始終被當作一個防禦性動作,埋在一堆戰略之中。而2023年的大震,也讓低價策略從上至下都鑿得更實了。

具體來看,淘天的低價策略,其實就是做減法。

回歸生意的本質來看,在利潤空間薄弱的前提下,降價就一定面臨著降本。而降本又與兩個因素有關——向內的供應鏈成本、向外的行銷成本。

一直以來,淘天做的是流量買賣的生意,最大的收入來自於商家支付的廣告投流費用,這就註定了淘天的低價,要向行銷裏求。

向行銷裏求,最直接粗暴的方法就是減少商家投流,然後把相應的預算費用轉移到降低商品的價格上,以實作交易的低價。例如,在大促期間,調整了流量分配的策略,給予低價商品更高的流量加權。

一位商家對「自象限」說道,「我們報名了淘寶的‘淘寶好價節’活動,拿以前投流的預算,來補貼商品價格,三天流量增長了60%,還帶動了整個店鋪的流量。」

但挪投流預算,實際是從淘天自己的口袋裏掏錢,能解燃眉之急但不是最優解。於是,善於運籌帷幄的淘天就將目光投向了中間商——服務商、代營運等中間產業。

過去幾年,淘寶一手扶起了專業化的服務商生態。

不少商家向「自象限」反映,在淘天經營的難度要高於其他平台,很大程度上是因為淘天的規則過於復雜。有服務商對「自象限」解釋道,各種大促規則出現之後,淘寶會先培訓服務商,再讓服務商去幫助商家做營運。

在淘寶的上升期,正是這群服務商們像地推一樣,幫助平台完成了一輪輪的商家教育,引導商家跟隨平台的各種規則,為其立下了汗馬功勞。

以至於,很多情況下,一個商家不找淘寶代營運操作,很可能就不知道怎麽投流、營運,也算不明白參與活動之後,會賺錢還是虧錢。例如,一位商家告訴「自象限」,在燒直通車的過程中,光是一件商品的關鍵詞就有200個,具體設定哪些詞,如何分配每個詞的競價,非常復雜。

除了投流成本,更多的費用體現在店鋪經營之上。不同於拼多多的單品邏輯,商家在淘寶的經營是以店為主體的,相比下來,不僅開店環節復雜、封店的處罰更嚴厲,開店經營的維度也更復雜。例如,做淘寶的第一件事,就是裝修店鋪、美化商品圖片,其次是在營運中透過好評率等數據維護店鋪星際。

在這一背景下,讓專業的人做專業的事變得理所應當。於是制作圖片的攝影服務商、維護店鋪星際的服務商、擅長大促做增長的服務商、外包客服的服務商......可以說,每一個經營的細分環節,都可以衍生出一條產業鏈。

過去,消費者積極買單,商家們掏點腰包,於是喝湯的服務商和吃肉的平台都能吃飽;而如今,消費者不買單,商家不願意掏錢,吃肉的平台只能先把喝湯的踢出去,給商家補血,讓商家以低價,喚回消費者。

淘天近一年來反復提及的AI戰略,就是在取代服務商。 以往,只有大品牌是由淘天直接對接的,如今阿裏媽媽反復被強調要幫助中小商家更簡單的經營,就是將手伸向了最具性價比優勢、最豐富、最依賴於服務商的群體。

從AI可以介入的各個生產環節來看,競價投放、預算分配、圖片制作、店鋪裝修等環節,也是為了輔助商家減少制作成本。此前,據晚點援引一位阿裏員工的話報道,在吳泳銘看來,AI 不僅僅是一項技術、一個效率工具, 「 他想圍繞 AI 來重構業務和組織,重構將會非常徹底,把人的作用降到最低。」

不過這種去服務商,並不代表宣告了服務商們的死期。在漫長的去服務商過程中,淘天集團的各種新規則執行,仍然需要服務商去觸達。只要存在認知差,就有服務商可以從偌大的商家池裏分走一杯羹。

當然,現階段AI電商作為技術變革,最大作用就在於降本。但正如流動互聯網時代帶來了直播電商,AI電商的時代,是否會催生出新的電商形式、場域,形成一輪新的流量大遷徙,直接結束本場低價比賽,還是未知數。

我們也能看到,阿裏正在積極探索,例如上線基於通義千問的淘寶問問,以問答的形式導購,但目前看來這一模式還不具備顛覆性。

不過,需要明確的是,正如馬雲所說,「AI電商時代剛剛開始,對誰都是機會,也是挑戰。」盡管我們還沒看清楚AI時代,但作為戰略制定者馬雲提到AI電商,一定是看到三步以外的可能性了。

2024年,「自象限」也會持續跟蹤報道阿裏AI電商的動作,分析AI電商時代的新變。

二、京東做加法,養大流量盤

在消費升級的時代,京東憑借高品質、好服務,例如對3C行業的穿透力、211限時達等,奠定了強大的使用者心智,靠PLUS會員拉動復購率,在自己的領域一枝獨秀。但這些人群必定只是全中國龐大人口基數的一小部份。京東為此在過去幾年也重點培養了京喜APP,希望能夠補足下沈市場的缺失,但都未能奏效。

事到如今,可以說是往日的優勢,變成了今日的劣勢。然而,放棄高品質心智,轉攻低價心智,很難;如何要到低價,更是難上加難。

2023年,作為「經銷商」的京東,為了低價,一直在做加法。

正如前文所說,淘天的低價圍繞的是向外的行銷成本,由於商業模式不同,京東以自營為主,是品牌的最大經銷商,賺的是商品差價,因此京東的低價,是向內從供應鏈擠水分。

過去,京東向品牌們要不來低價,其一是降價了也沒用。

由於此前京東的自營業務邏輯是采銷人員對接品牌,進貨入倉,調整全盤流量分配,加快庫存周轉;在京東原來的流量分配原則下,利潤更高、銷量更高的自營商品往往會占據使用者搜尋結果的前幾頁。

然而,劉強東2023年在內部指出,現金流是第一位,第二才是利潤。「很多企業倒閉的時候不是因為沒有利潤,而是由於現金流一直為負,這樣的商業模式早晚要出問題。」帶來現金流,意味著要加速庫存周轉,以低價為誘餌,促進GMV增長,要被貫徹到底了。

其二,是品牌和商家在京東的經營成本高,例如倉儲服務抽點,會反映到最終的商品定價上。 對於這一難題,京東開始大力吸引3P入駐、放寬入駐條件,不要求倉儲、物流,降低經營成本,推動商品低價。

其三,是劉強東認為是由於使用者和流量池不足,品牌投入意願有限,所以不願意降價。 換言之,品牌們願意為拉新降價花錢,但京東擅長的卻是復購。

據晚點LatePost報道,京東此前多次在大促期間多次降低商品價格,部份品牌方一度要求停止合作。在劉強東看來,本質是因為今天京東在零售行業市場地位的下降,而美團、拼多多、抖音快速增長, 「只要你手裏有足夠的使用者和銷量,上帝也一樣能低頭。」

最終,供應鏈低價推不下來的最終原因,歸結到了流量的問題上,而這也是京東難改變的痛點。為此,京東想了很多辦法,吸引流量,促進商家低價。

年初,京東先是上線了百億補貼,面向商家免收坑位費。 據【電商線上】,入選 「百億補貼」 頻道的 POP 商家扣點會自動降到 0.6%(以往不同類目扣點為 3%-8%),部份商品還會有京東官方給的補貼,商家收到的貨款金額是競標價加上官方補貼。

確實也有商家上了鉤。有商家向「自象限」透露,京東業務人員在溝通時強調新頻道的流量更高,只要給出低價,銷量就一定能夠增長。

其次,是近幾個月來火熱的采銷直播間,由京東員工親身上陣,以低價攬客。 但不同於其他直播間的低價,本質是大主播透過規模化效應做瞬時促銷。京東采銷直播間更像是給低價商品搭了一個大舞台、一個新的展示位,仍然是自營的玩法——靠平台強勢介入,在全網比價、定價上開卷考試,吸引消費者購買,可以說是掏自己和商家腰包,賭一把消費者的認可。

不止在站內做加法,在站外的京東以開放的姿態,給快手合作,與小紅書對接數據,做消費者洞察、引入、成交;甚至再次豪擲千金,拿下2024年的春晚合作,足見對新人群的渴求。

因此,在我們來看,如今京東最大的問題是生態的問題,但生態是慢慢生長出來的閉環,沒有人能拔苗助長。所以今天的京東才使出了一身的力氣處處做加法,查漏補缺、尋找突破口,以至於看起來像是摸不到頭腦的四處沖撞。

大力出奇跡,京東在等待一個流量生態正迴圈的轉折點。

三、拼多多坐莊,守擂低價主場

相比於淘寶和京東,拼多多這一年簡直風光無限。

掀起最大波動的一次,是今年11月三季報披露之後,拼多多市值一路走高,先是逼近阿裏,最終超過阿裏,目前進入了波動期,開始持續「纏結」。

圖片來源:晚點財經

這種纏結對拼多多而言無疑是一種極大的勝利,曾經被人質疑的「砍一刀」,如今擁有了單挑老大的實力。更何況不僅在「虛無縹緲」的市值上,在GMV和利潤表現方面,拼多多也有實打實的質變。

數據來源:企業公開財報

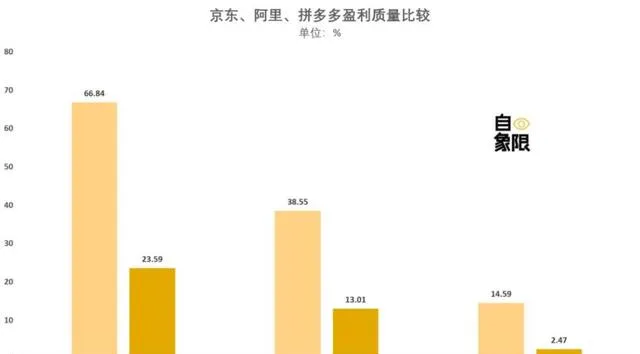

相比於阿裏和京東放棄利潤換低價的模式,拼多多真正做到了「低價但賺錢」。從數據來看,拼多多毛利率達到了66.84%,幾乎是阿裏的兩倍、京東4倍之多,凈利率水平也達到了同樣的差值。

這種幾乎碾壓式的差距,在2023年血淋淋地展現出來,資本市場為拼多多歡呼,使用者也終於證明了用拼多多並不「掉價」,但從商業模式上,還有諸多需要探討的問題。

首先,相比於其他電商平台,今年的拼多多在國內幾乎沒有較大的動作,全部的改革和試點都在海外Temu上,所以今年的勝利並不是今年努力的結果,而是前幾年的積累在這一年得到了爆發。更準確地說,是市場輪換到了拼多多的優勢戰場,搞低價, 是拼多多從頭到尾貫徹的基因,如今輪到拼多多坐莊了,成為守擂者。

其次,拼多多的當下,是最有生命力的時候。 2015年成立的拼多多到今天還不到10歲,對比10歲時的淘寶(2013年)也正是如日中天之際,幾乎占據了整個國內電商的大半壁江山。從年齡上,拼多多和淘寶差了整整一輪,從一個企業的發展周期來看,淘寶京東面臨中年危機的時候,拼多多正值青年,意氣風發。狀態自然不同。

最後,並不能以單純的電商平台來對比拼多多和阿裏, 作為集團,阿裏已經培養出了第二、第三增長曲線,有大量的2B業務作為保險,這明顯是拼多多當下不具備的能力。但也能看到,拼多多的業務正在逐漸向外拓展,對於一個年輕的他,現在也還不能要求太多。

馬雲在內網中留言也講到:要祝賀pdd過去幾年的決策,執行和努力。

那麽回顧拼多多這一年就要全面和具體的復盤一下,過去幾年它到底是如何做到的「全網最低價」,並長期維持。

最初的幾年,拼多多一直在吸流量,無論是近乎瘋狂的百億補貼,還是在微信中利用社交關系鏈,病毒式的拼團傳播、亦或是透過「砍一刀」的利益誘惑和線下地推培育大量的活躍使用者,都是拼多多的第一步,也是十分關鍵的一步。

但和淘寶的「流量漏鬥」結構不同,拼多多的流量,有大用。

走過了野蠻生長期,2020年~2023年,拼多多突然話鋒一轉,開始做起了大量的助農專案和產地直銷,這兩件看似沒有關系的事其實是一個迴圈,即 前端有了巨大的流量池,產業帶上的商家逐步靠攏,直至源頭產地,去掉了中間商和渠道商等環節,供應鏈端直接「出廠即售價」。

簡單地說,第一階段的低價,是拼多多補貼來的,從財報中的連年虧損就可窺見一斑;但第二階段的低價,是透過需求端倒推了供給端帶來的實打實的低價。在這個過程中,拼多多也敲開了下沈市場的另一面,釋放了白牌商品產業鏈的動能。

在拼多多全部營運邏輯圍繞低價展開的情況下,龐大的供給勢能和使用者心智是前幾年的戰利品。有米雲透過長期的數據觀測之後發現:「今年以來,使用者對20元以下的商品價格敏感度在降低,俗話說就是‘大錢不花,小錢不算錢’的心態。所以利潤空間仍然存在。」

也就是說,同樣一款商品,7塊9還是9塊9,影響並不大,那麽這個價格段的一些小商品便有提價空間,而這也正好是拼多多大量白牌商品的射程範圍,或許也是拼多多今年營收增長的關鍵。

數據來源:企業公開財報

但這並不代表,拼多多可以高枕無憂。其背後還有兩道大門無人防守。

其一是品牌入駐率低。 「自象限」透過多次測評後發現,不少品牌在拼多多中並沒有旗艦店,有品牌反饋道:「大品牌在拼多多沒有價格優勢,搜尋靠前的都是一些白牌。」

但同時「自象限」向品牌了解到,今年以來,拼多多是品牌經營的「必選項」,苦於平台機制。從拼多多的商家政策來看,拼多多也在努力向品牌靠攏。2023年以來,拼多多內也出現了很多從工廠轉向品牌的「新白牌」,只不過目前體量還未成規模。

其二是直播電商始終未成器。 2019年開始,拼多多開始試水多多直播,給了首頁最大的流量入口,期間多次嘗試多次銷聲匿跡。

今年以來,多多直播相繼啟動了「新超星計劃」和「百產計劃」以招募商家和主播入駐,但就連隔壁京東采銷直播間都開始出圈了,多多直播依然籍籍無名。究其本質原因,直播電商的兩種形態:店播和達人直播,拼多多裏既不以店鋪為主要單位,也沒有達人生態,一切都要從頭來過。

所以拼多多的2023年,是一種階段性的勝利而不是全面勝利,畢竟風水輪流轉,下一場賭局開始,也就該換人坐莊了。

而眼下就面臨著一個最強勁的挑戰者:抖音電商。它不講規矩也不講道理,以一種從未有過的高速增長率,在2023年,GMV迅速超過2萬億。

四、抖音電商,品牌的名利場

作為今年最大的黑馬,抖音電商是最純粹的攻方。

仔細復盤抖音的2023年,由衷地感嘆,這一仗打得猶如【瑯琊榜】中梅長蘇進京,可謂是做了萬全的準備。

2022年是抖音電商蓄力的一年,一共幹了三件事:一攻入阿裏大本營杭州,在各個直播基地上插上抖音的小紅旗;二培養出幾個出圈的大主播立標桿以帶動更內送流量備援容錯機制播下場,小楊哥、羅永浩、東方甄選,無不在22年爆火;三完善抖音小店和主播分紅機制,以及後端營運體系,給商家形成完整的交易閉環。

數據來源:企業公開財報

這意味著,直播電商的幾個必備要素:人、貨、場都已經備齊,只差一場東風,而這場東風,就是低價。

從直播電商誕生的那天起,秒殺、全網最低價,就一直是最為核心的價值。如果說淘寶和京東都是在降價,那麽拼多多和抖音都屬於原生的低價,只不過拼多多更為簡單粗暴,而抖音看起來形式更豐富,花樣也更多。

不同的是,抖音早期既沒有走拼多多燒錢換增長的策略,畢竟拼多多的路,淘天、京東學不來,抖音自然也學不來;它也沒有走快手的「大主播」策略,把賭註壓在頭部身上,這樣效果來得最快但風險也最高。

抖音選擇了第三種策略,即將多元化貫徹到底。 同時培養大主播、品牌直播和貨架電商三條路徑,下層是抖音短影片生產的源源不斷的流量,中層是三條路徑組成的網狀結構,上層連線的是品牌和商家。別人一條腿,抖音三條腿,走的自然更快些。

我們來一個個拆解。

首先,抖音生態內的大主播和快手的大主播不同,本身的結構就更豐富。

有米雲內容總監吳彥瑋講道:「主播這一角色,並沒有跳脫出零售體系的本質。如果一個KOL只賺傭金和坑位費,貨賣不回去就退回給品牌,那麽該KOL本質就是不掌握貨權的代理商;有一部份大主播做起了自營,比如辛選和東方甄選,走的是采購運輸倉儲的一整套流程,那麽本質上是經銷商;而像小楊哥自己發展成一個MCN公司,是代理+分銷的模式,以公司名義談低價,分給旗下主播完成營業目標。」

對比快手被辛巴「綁架」,淘寶靠李佳琦撐台子,就會發現抖音裏只有大主播,但沒有超頭主播。

這是平台和主播之間的拉鋸戰。很明顯,抖音吸取了前輩們的教訓,培養不同類別、不同商業模式、不同風格的主播,同時也將流量分給了一大批中部甚至是尾部主播,以配合品牌投放下沈的趨勢。

有品牌反饋到:「想要帶貨走量找小博主,性價比高;想要有點溢價和利潤空間,找中腰部博主,能值回坑位費;想要出圈,就把最好的機制給到大博主,省了品牌宣傳的費用。」

那麽,為什麽要用力培養如此豐富的主播生態?答案也躍然紙上:吸引品牌。

2023年,抖音電商內一個非常大的變化就是,老品牌入駐找新鮮感,同時冒出了一大批新品牌,包括服飾、美妝、護膚、保健品等等。

「品牌們聚在一起,如果誰沒入駐抖音,都覺得有點落伍,不時髦了。」另一位品牌商家講道。

抖音,儼然已經成為了品牌的名利場。

活力28、蜂花、韓束、自然堂等老牌國貨在抖音翻紅,KONO、徠芬、花知曉、BlankME等「抖品牌」一個個誕生,一個平台對新消費品牌的培育能力,代表的是平台的生命力以及該平台接受新消費人群和新消費趨勢的能力。正如有米雲品牌市場副總裁刁龍所說, 「平台能否長出品牌,以及品牌的成長速度與平台的商業化能力正相關。」

那麽問題來了,品牌為什麽都開始湧向抖音?

這要從電商平台的本質說起,電商平台本質上是一個流量消耗場並不生產流量,所以淘寶才配有「流量草原」戰略、拼多多才發了瘋的哪怕違規也要在微信中做裂變,而京東,就是因為沒有外掛,才一度面臨使用者增長緩慢的局面。

但抖音不同,抖音一面是內容,無論是短影片、直播還是圖文,都能夠天然生產流量,且抖音站內的活躍流量還在持續攀升;另一面是內容電商,抖音一個平台在站內完成了流量的自產自銷。

但即便內容電商已經風生水起,抖音依然在持續多元化自己的業務結構,做危機預防。

據晚點LatePost報道中提到,2023年1月-2023年10月抖音電商GMV接近2萬億元。外界分析整個2023年GMV大概在2萬3千億左右,按照現在的增速,到2025年抖音電商GMV很有可能超過3萬億元,屆時將大概率逼近天花板。

天花板之後,抖音電商該走向何方?抖音的「結構性紅利」還能持續多久?這些在2024年,都是挑戰。

為了在內容電商逼近天花板時有路可走,2023年抖音開始加註貨架電商以圖破局。比較典型的動作是今年推出的「商品卡」。

圖片來源:商家提供抖音小店後台截圖

商品卡指的是貨架場景裏推廣的商品卡片,有別於短影片、直播帶流量成交的載體,常出現在 抖音商城、櫥窗、搜尋、商品榜單、店鋪主頁 等多渠道。

這也就意味著,商家可以單獨對商品卡進行投流,而不必附著在內容上,且商品卡的主要流量來源是搜尋+商城推薦兩個部份,這有異於興趣電商的「貨找人」,而是「人找貨」的路徑。

今年抖音只是開始加速貨架電商的完整配套,並沒有大規模推進商品卡,但我們預判,2024年這一定是抖音電商的重心之一。

五、Others苦苦掙紮,電商兩極分化

當然,電商2023的這一年還有很多其他的故事,比如在微信強有力的導流和大量白牌的湧入下,影片號電商GMV過千億;比如在小紅書的全平台力捧下,捧出了董潔和章小慧兩位老人新主播;比如快手的「老病竈」在2023年仍然隱隱作痛,至少帶貨主播排行榜的前十名中,有一半仍然來自辛巴家族;比如百度電商49年入國軍,在今年借著AI的科技熱,以為能大殺四方,在本來就混亂的池子裏,再攪一灘渾水。

但這些,雖然在「主角光環」之下,顯得不那麽耀眼,卻組成了今年電商的「背面」。無論是從GMV、銷量等各方面來說,電商都在加劇兩極分化,強者恒強,弱者消亡的局面已然產生,這中間的鴻溝和斷層越來越難以跨越。

這一切似乎就只能等待著,AI真的再造一個新的「場」,如同流動互聯網對電商的改變不止是下單更方便了,而是創造出了短影片電商和直播電商兩個新的「交易場」一樣,2024年,競爭只會更加精彩。

本文來自:自象限,作者:程心、薛黎,編輯:羅輯

本內容為作者獨立觀點,不代表虎嗅立場。未經允許不得轉載,授權事宜請聯系 [email protected]

正在改變與想要改變世界的人,都在 虎嗅APP