AI芯片,也稱為AI硬件或AI加速器,是專為高效執行AI任務(如深度學習、機器學習和神經網絡處理)所需的復雜數學運算而設計的電腦芯片。這些芯片針對大量數據的處理和AI演算法的訓練及執行進行了最佳化,相比傳統CPU或GPU,它們能夠提供更快的結果和更低的功耗。

一、全球人工智能芯片市場規模

中投產業研究院釋出的【2024-2028年全球人工智能芯片行業發展現狀及趨勢預測報告】指出,全球AI芯片市場正在快速增長,預計在未來幾年將持續擴大。 2022 年全球 AI 芯片市場規模約為 441.7 億美元, 202 3 年全球 AI 芯片市場規模約為 5 36 億元, 預計到 2024 年將達到 671 億美元,年均復合增長率為 15.0% 。 在區域分布上,歐美地區是全球AI芯片的重要市場,長期維持行業領先地位,而亞太地區也表現出色。

圖表:2022-2025年全球AI芯片市場規模預測

數據來源:中投產業研究院整理

二、全球科技公司加速布局AI芯片

美國芯片制造商輝達在2024年3月18日於加利福尼亞州聖荷西舉辦的開發者大會上,釋出了一款采用Blackwell架構的高效能圖形處理器(GPU)——B200,專為人工智能(AI)領域設計。輝達CEO黃仁勛將這款AI芯片譽為「新工業革命的驅動力」。

B200 GPU擁有2080億個晶體管,數量是前代產品的2.6倍,達到了800億個。在執行如為聊天機器人生成回復等任務時,B200的處理速度比前代產品快了30倍。科技巨頭微軟、亞馬遜、谷歌等將成為Blackwell架構芯片的首批采用者。

自美國開放人工智能研究中心(Open AI)推出ChatGPT這一革命性的生成式AI產品以來,美國的主要科技公司開始集中精力於生成式人工智能領域,引領了AI新一輪的快速發展浪潮。

隨著AI研究的深入,計算密集型的大語言模型成為研究的前沿,構建復雜的AI系統所需的數學運算與圖形芯片的工作方式相似,需要進行大量並列的簡單計算,因此高效能GPU成為了AI訓練的關鍵算力支撐。

數據、演算法和算力是AI的三大支柱。AI的數據模型對高效能、高算力的AI芯片有著巨大的需求,同時AI在各個領域的套用也在快速發展,這推動了芯片行業競爭的加劇,行業的發展目標轉向了高算力、高靈活性和低功耗。

輝達憑借在圖形處理器領域的先發優勢,找到了更廣闊的套用場景和發展空間。隨著AI的熱潮,輝達的股價也不斷攀升,一度成為全球市值最高的芯片公司,突破了2萬億美元大關,這反映了全球科技公司對AI算力需求的急劇增長。

隨著Sora、「雙子座」等大型AI模型的推出,基於這些模型的套用逐漸落地,AI芯片的需求量可能會在相當長的時間內保持供不應求的狀態。

為了在大型AI模型的競爭中保持領先,科技公司必須建立強大的算力基礎設施,AI芯片成為了關鍵。據估計,輝達的AI芯片在全球市場的銷售額占比達到了70%至80%。

目前,谷歌、微軟和Meta等科技巨頭已經開始自主研發AI芯片,加入到AI芯片的競爭中。美國超威半導體公司也宣布增加投資,以挑戰輝達的市場領導地位。2023年12月,超威半導體推出了MI300系列芯片,這些芯片適用於訓練和執行大型語言模型。

正如19世紀中期的淘金熱中,提供工具的公司賺得盆滿缽滿,而非直接尋找金礦的人,今天,以輝達為代表的AI芯片公司可能在這場技術革命中扮演著相似的角色。

三、美國AI芯片巨頭業績

2024年2月21日美股收盤後,美國人工智能芯片巨頭輝達釋出了2024財年第四季度以及全年的財務報告。報告中顯示的超預期業績推動了輝達股價在盤後交易中飆升10%。盡管輝達在GPU領域保持領先,但競爭者們也在加速追趕。

(一)財報數據持續強勁增長

輝達公布的2024財年第四季度營收達到221億美元,環比增長22%,同比增長265%,超出了分析師預期的204億美元。整個財年,輝達的總營收為609億美元,同比增長126%。在通用會計準則下,每股盈利為11.93美元,增長586%;非通用會計準則下,每股盈利為12.96美元,同比增長288%。

數據中心業務是輝達業績增長的主要驅動力。第四季度數據中心收入為184億美元,同比增長409%,超出分析師預期的172億美元,占公司總營收的83%。遊戲業務收入為29億美元,同比增長56%;汽車業務收入下降4%,至2.81億美元;專業視覺化業務收入同比增長105%,達到4.63億美元。

然而,受到美國出口管制新規的影響,輝達在中國的數據中心收入顯著下降,第四季度僅占個位數比例。公司預計下一季度中國市場的情況也將類似。以往,受限國家和地區的數據中心業務收入約占公司總營收的20%至25%。

財報釋出後,多家券商分析師上調了輝達的目標股價。Bernstein將目標價從700美元上調至1000美元,而Melius也將目標價從925美元上調至1000美元。

(二)黃仁勛預測數據中心基礎設施規模將在未來五年內翻番

黃仁勛在與分析師的電話會議上表示,加速計算和生成式人工智能已經達到一個臨界點,全球對這些技術的需求正在激增。輝達的數據中心平台得到了大型雲服務提供商、GPU專業提供商以及企業軟件和消費互聯網公司的廣泛支持。

NVIDIA RTX,推出不到六年,已經成為一個大型PC平台,受到1億遊戲玩家和創作者的歡迎。黃仁勛預計,未來一年,輝達將推出重大的新產品周期和創新,以推動行業發展。

他還表示,2024年剩余時間,輝達的最新產品將繼續供不應求。盡管供應在增長,但需求沒有放緩的跡象。生成式人工智能開啟了一個新的投資周期,數據中心基礎設施規模預計將在五年內翻番,每年市場機會達到數千億美元。

對於中國市場,輝達已經開始向客戶發送符合限制政策的新芯片樣品,以期業務復蘇。公司將盡最大努力在中國市場取得成功。

(三)競爭者緊追不舍

盡管輝達在GPU領域遙遙領先,但AMD和英特爾等競爭對手也在努力爭奪市場份額。

中投產業研究院釋出的【2024-2028年全球人工智能芯片行業發展現狀及趨勢預測報告】指出,2023年12月,AMD推出了MI300X GPU、MI300A APU和Ryzen8040系列移動處理器。然而,從財務數據來看,AMD與輝達之間仍有較大差距。AMD在2023年第四季度的營收為61.68億美元,同比增長10%,全年營收為226.8億美元,同比下跌4%。

AMD的CEO蘇姿豐表示,公司在2023年第四季度的AI芯片營收已超過預期的4億美元,預計2024年將達到35億美元。她還預測,數據中心加速芯片市場將以每年50%以上的速度增長,從2023年的300億美元增長到2027年的1500億美元以上。

英特爾雖然在GPU領域起步較晚,但正在加大投入,推出了多款獨立顯卡,並計劃推出更多高效能GPU產品。蘋果和高通等公司也在進入GPU市場,尋求降低對外技術依賴。這可能會為GPU市場帶來新的競爭和發展機遇。

富國銀行預測,AMD在2023年的AI芯片營收為4.61億美元,但2024年有望增長到21億美元,市場份額可能達到4.2%。英特爾也可能獲得近2%的市場份額,這可能會導致輝達的市場份額小幅下滑至94%。

除了大型科技公司,初創企業也成為輝達的有力競爭者。OpenAI的加入尤其引人註目,其CEO柯曼宣布公司將開始「造芯」,強調建設大規模AI基礎設施和供應鏈的重要性。柯曼還透露,OpenAI每天生成約1000億個單詞,需要大量GPU進行訓練計算,這可能是其「造芯」計劃的原因之一。

柯曼預計,此次「造芯」計劃將籌資約7萬億美元,以支持公司的發展。

四、中國人工智能芯片投資情況

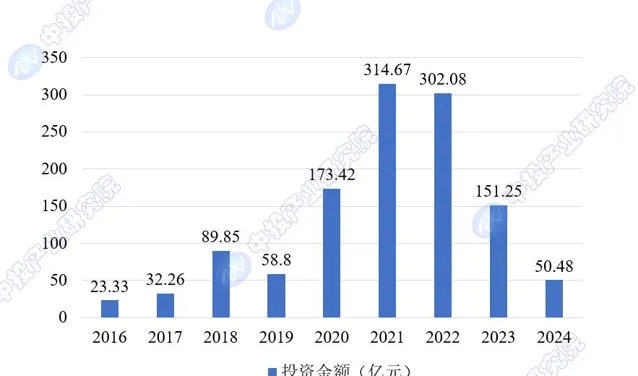

中投產業研究院釋出的【2024-2028年全球人工智能芯片行業發展現狀及趨勢預測報告】指出,中國AI芯片行業市場規模也在持續擴大,逐漸成為全球AI芯片市場的重要力量。從2018年的約64億元增長至2021年的850億元,年均復合增長率高達67.7%。 中國 AI 芯片行業 2023 年投資數量共 79 起,投資金額達 151.25 億元。

圖表:2016-2024年中國AI芯片行業投資數量

數據來源:IT桔子、中投產業研究院整理(截至2024年8月22日)

圖表:2016-2024年中國AI芯片行業投資金額

數據來源:IT桔子、中投產業研究院整理(截至2024年8月22日)

五、全球人工智能芯片行業發展前景

IDC的預測顯示,到2027年,AI PC(具有特定系統級芯片(SoC)能力的個人電腦,設計用於本地執行生成性AI任務)的出貨量將從2024年的近5000萬台增長到超過1.67億台,屆時AI PC將占全球PC出貨量的近60%。這表明AI芯片不僅在專業領域有著廣泛的套用,也在逐漸滲透到消費者市場。

在技術趨勢方面,AI芯片的發展正在推動整個半導體價值鏈的變革,包括改進的生產排程和預測、增強的研發、先進的缺陷檢測以及最佳化的制造過程。這些進步不僅提高了效率,還有助於降低成本和提高產品質素。

然而,AI芯片市場的增長也面臨一些挑戰,包括設計和制造的復雜性、高成本、專業人才的有限供應以及安全和監管的不確定性。此外,地緣政治因素也可能對市場產生影響,例如美國對中國的出口限制可能會影響AI芯片的全球供應鏈。

總體而言,盡管存在挑戰,但全球AI芯片行業的發展前景依然樂觀,預計在未來幾年內將繼續保持增長勢頭。