一、行業相關定義

PLC全稱是可編程邏輯控制器(ProgrammableLogicController)。是一種使用可編程記憶體儲存指令,執行邏輯、順序、計時、計數與計算等功能,並透過模擬或數碼輸入/輸出元件控制各種機械或生產過程的裝置,是工業裝備、生產系統、重大基礎設施的核心控制器材。

PLC主要由CPU,記憶體,輸入/輸出介面和電源等組成。1)CPU又稱中央處理器,是PLC的控制中心,透過總線(包括數據總線、地址總線和控制總線)與記憶體和各種介面連線,以控制它們有條不紊地工作。CPU的效能對PLC工作速度和效率有較大的影響,故大型PLC通常采用高效能的CPU。2)記憶體的功能是儲存系統程式、使用者程式和程式執行時產生的數據。3)輸入/輸出介面又稱I/O介面或I/O模組,是PLC與外圍器材之間的連線部件。PLC的I/O介面能接受的輸入和輸出訊號個數稱為PLC的I/O點數,I/O點數是選擇PLC的重要依據之一。

二、行業市場發展現狀

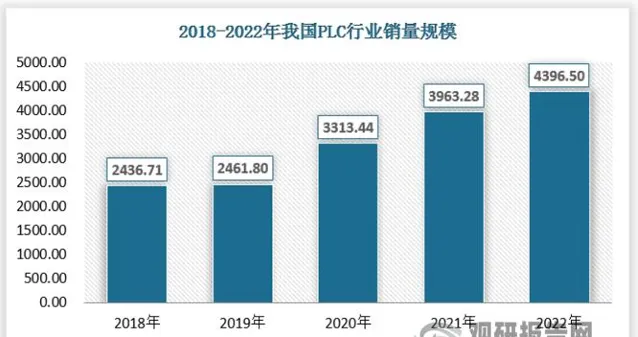

1、市場規模

PLC在自動化裝備和產線中有普遍套用場景,受益制造業產業升級和高端裝備的發展,2018-2022年,中國PLC市場規模由121.31億元提升至150.91億元,2018-2022年CAGR為5.61%。其中,2019年由於受到中國經濟增速放緩和中美貿易摩擦影響,PLC市場規模同比下滑,2020-2021年,得益於口罩機需求大幅增長和中國制造在疫情下體現的供應鏈優勢,2020年和2021年PLC市場明顯回暖。2022年在疫情反復的壓力下PLC市場體現較強韌性,中國PLC市場規模為150.91億,PLC市場規模呈穩健增長態勢,2022年在內外部環境承壓情況下體現韌性。

資料來源:觀研天下數據中心整理

2、供應情況

根據觀研報告網釋出的【中國PLC行業發展深度研究與投資前景分析報告(2023-2030年)】顯示,長期以來,PLC始終處於工業自動化控制領域的主戰場,為各種各樣的自動化控制器材提供了非常可靠的控制套用。其主要原因,在於它能夠為自動化控制套用提供安全可靠和比較完善的解決方案,適合於當前工業企業對自動化的需要。另一方面,PLC還必須依靠其他新技術來面對市場份額逐漸縮小所帶來的沖擊,尤其是工業PC所帶來的沖擊。PLC需要解決的問題依然是新技術的采用、系統開放性和價格。

從整個產量來看,隨著技術的進步,基礎的PLC產品技術成熟度提升,模組化水平提高,近幾年,中國PLC行業產量快速增長,產量從2019年的4337.5萬個增長到了2022年的7161.6萬個。PLC控制器行業產量與需求量的增長差異主要是由於出口帶來的,隨著行業生產規模擴大,通用基礎產品生產自動化水平提升,性價比優勢更為顯著,在全球中低端市場競爭力顯著增強,出口量高速增長。

值得註意的是,中國的PLC進口量也保持較為穩定的增長,主要是由於國內高端產品供應不足,下遊傳統行業以及新型行業的持續發展,對高端的PLC產品需求增長,行業的進口量持續增長。

資料來源:觀研天下數據中心整理

3、需求情況

PLC可以控制各種機械或生產過程,實作生產過程的自動化。PLC能夠執行邏輯、順序、計時、計數與計算等功能,自1969 年美國研制成世界第一台可編程控制器到現在,PLC基礎結構基本沒有變化,但各類零部件的技術大幅提升,市場和套用領域發生了巨大變化,可編程控制器一直被公認為現代工業自動化三大支柱之一,產量、銷量和用量均居各種工業控制裝置榜首。

資料來源:觀研天下數據中心整理

現在的工業自動化技術已經趨於成熟,未來的發展方向更加智能化。那麽工業電腦之所以被廣泛套用於這個行業,是因為它具有數據傳輸速度快、穩定性強、防塵、低輻射、抗幹擾、電磁相容性強、防感知等特點。該行業產品質素穩定可靠,可廣泛套用於電力自動化、鋼鐵冶金、石油化工、機電成套器材、醫藥食品、數控機床、工業爐窯等工業領域,以及軍事、科研器材等環境惡劣的領域。

隨著工業制造領域全面迎來數碼化、智能化升級,全球制造業市場對前沿技術成果的套用需求急速猛增。特別是近幾年,被譽為工業界「大腦」的PLC(可編程邏輯控制器)在保障工控產業鏈安全領域的重要性越發突出,對於工業機器人、智能制造等細分產業賽道發展意義重大。

三、行業細分市場分析

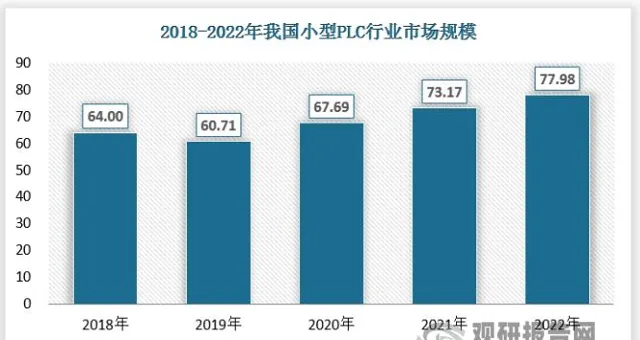

1、小型PLC

依據I/O點數不同,PLC可以劃分為小型PLC、中型PLC和大型PLC:

小型PLC:I/O節點低於256點,體積小、價格低,主要用於小型器材實作單一功能;

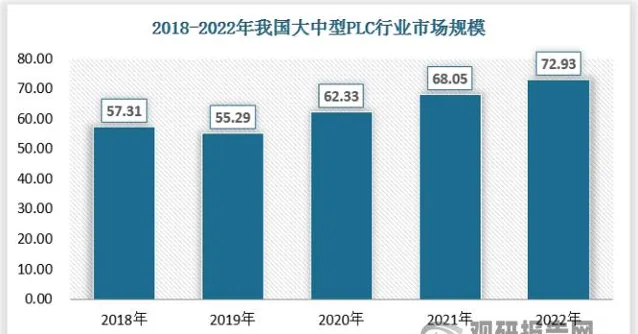

中型PLC:I/O節點介於256點和2048點之間,初步具備了通訊功能和模擬量功能,並具備比較豐富的指令系統,能夠套用於大型控制系統或多機系統;

大型PLC:I/O節點高於2048點的PLC為大型PLC,在軟硬件方面的效能都比較優越,具備強大的通訊能力和處理能力,主要套用於大型的分布式控制系統。

小型PLC下遊主要為OEM市場。小型PLC主要套用於中低端OEM市場,近年來內資品牌技術水平逐步提升,憑借較高性價比和客製化機型開發能力,推動內資品牌市占率進入加速成長期。2020年疫情爆發後,口罩機需求爆發,拉動小型PLC需求快速增長,疊加外資缺貨供應不足,國產品牌獲得了寶貴的進口替代機會,憑借較高性價比、快速響應、客製化機型開發能力和良好的售後服務等優勢,小型PLC國產化率不斷提升。 2022年5、6月開始,外資品牌在小型PLC領域的供應緊張情況有所緩解,國產廠商市場份額雖然受到一定沖擊,但憑借著與外資接近的產品效能和價格優勢守住了疫情期間搶占的大部份份額,較2021年全年國產化率有了一定程度提升。

資料來源:觀研天下數據中心整理

2、大中型PLC

國內小型PLC和中大型PLC基本各自占比50%左右,不同年份略有變化。中大型PLC的下遊既有OEM市場,也有專案型市場。2022 年OEM占比為 56.4%,專案型市場占比為43.6%。得益於電池、電子及半導體等OEM下遊的需求爆發,近年來中大型PLC下遊中OEM占比有所提升,從2017年的50.3%提升至2022年的56.4%,增加了6.1pct。

資料來源:觀研天下數據中心整理

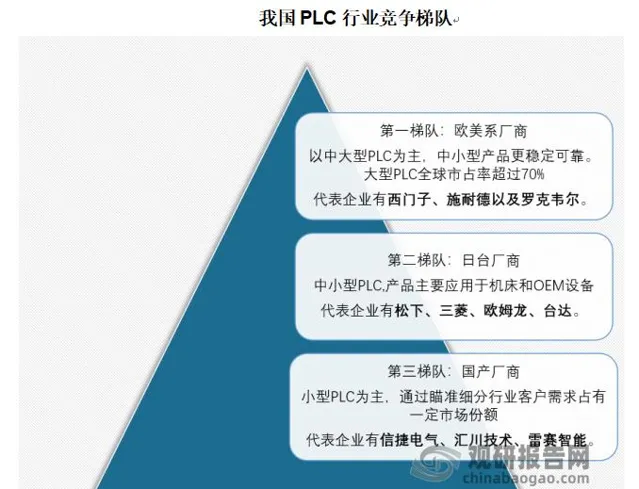

四、行業競爭格局

國內PLC市場整體由國外龍頭企業主導,中國企業在小型PLC市場中逐漸展現競爭力。中國PLC行業市場集中度較高,歐日系占比較高。歐美廠商在中國中大型PLC市場具備強話語權,日系、台系廠商及本土廠商深耕國內中小型PLC市場。近年來,國產小型PLC正在憑借產品性價比高、交期短、客戶需求快速響應的優勢搶占中低端工業自動化市場的外資份額。新能源自動化器材需求增長以及疫情阻礙海外廠商供應鏈加快了這一行程。

資料來源:觀研天下數據中心整理

按不同品牌地區劃分來看,國內PLC市場競爭格局中,歐系品牌保持壟斷地位,日系份額有所下降,內資份額提升明顯、台資、美系份額相對穩定。國內歐系PLC市場份額從2017年的45.96%提升至2022年前三季度的49.04%,提升了3.1pct;日系份額下滑明顯,從2017年的30.13%下降至2022年前三季度的24.08%,下滑了6.1pct;內資份額從2017年的3.14%提升至2022年前三季度的8.61%,提升了5.5pct;台資份額從2017年的3.36%小幅提升至2022年前三季度的3.73pct,美系份額從2017年的4.84%微降至2022年前三季度的4.01%。

按企業來看,國內PLC市場競爭格局中,國內PLC行業前三品牌分別為西門子、歐姆龍和三菱。其中西門子一家獨大,常年市占率在42%-46%之間,且近三年份額還有所提升。(WWTQ)