市場研究公司Dell'Oro Group副總裁兼分析師Stefan Pongratz在一篇最新專欄文章中對過去一年全球Open RAN和vRAN市場的發展進行了總結分析,他指出,2023年「並不是最成功的一年」,但Open RAN的整體發展軌跡仍在向前。

以下為這篇專欄評論的主要內容:

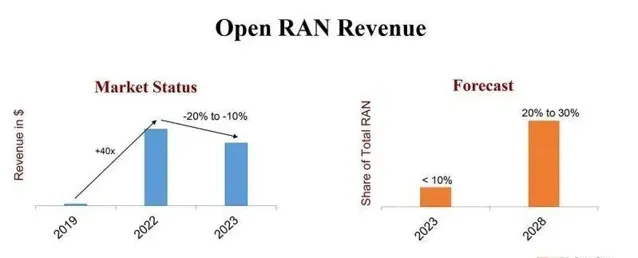

經過四年的加速發展後,Open RAN基礎設施收入在2023年有所降溫。我們的最新RAN報告的初步調查結果表明,Open RAN收入和vRAN收入在2023年都經歷了兩位數的下降。盡管此前已經預期了會出現增長放緩,但事實證明,減速略高於2023年初的預期。

Open RAN市場的現狀以及推動第一波浪潮的早期采用者和推動第二波浪潮的早期大多數部署之間的前後比較,或特許以這種低迷狀態。由於第一波的主要營運商(包括Dish、KDDI、NTT DoCoMo、Rakuten和Verizon)的Open RAN出貨量相當可觀,總計達到數十萬個射頻單元,這一事實使第一波向第二波的演進變得復雜。盡管美國和日本以外地區的增長前景正在增強,但由於第一波部署仍然占據Open RAN市場的90%的以上,這還不足以彌補出貨量上的差距。

盡管2023年第四季度和整個2023年市場表現令人失望,但我們關於長期預測的觀點仍然保持不變。在過去幾年中,我們一直傳達的核心資訊——盡管多供應商RAN(Multi-vendor RAN)面臨著持續的挑戰,但Open RAN發展具備彈性和韌性——仍然保持不變。我們仍然預計,隨著時間的推移,大多數營運商將逐步將把更多的開放性、虛擬化、智能化和自動化納入其RAN路線圖中。

市場環境充滿挑戰

2024年,市場狀況可能仍將充滿挑戰,整體的5G部署放緩將持續給市場帶來壓力。然而,隨著早期采用者狀態趨於穩定,「第二波」Open RAN部署(例如AT&T、Telus和1&1等)的商用數量逐漸增加,我們預測Open RAN和vRAN的整體收入將在2024年有所提高。總體而言,Open RAN預計將占據2024年整體RAN市場的7%至10%。長期預測保持不變且前景看好,到2028年,全球Open RAN收入預計將占整體RAN總收入的20%至30%。

此外,支持多供應商部署前景預測的假設也沒有改變。最新的五年期預測分析表明,單一供應商Open RAN(single-vendor Open RAN)預計將推動Open RAN市場的大部份增長。預計到2028年,多供應商Open RAN(Multi-vendor Open RAN)將占據整體RAN總收入的5%至10%。

Open RAN和vRAN的投資目前都處於初始階段,主要由早期便接受了Open RAN概念的供應商主導。另外,2023年排名Top 3的Open RAN和vRAN供應商都不在Top 4 RAN供應商之列。然而,隨著愛立信和諾基亞的Cloud RAN收入在其各自的RAN產品組合中所占的份額越來越大,供應商的排名動態可能會發生變化。此外,Open RAN和vRAN之間的重疊比例預計會隨著時間的推移而變化,從而影響O-RAN/vRAN供應商市場格局的前景。到2028年,大多數Open RAN也將是Open vRAN。

2023年:「並非最成功的一年」

簡而言之,就商業部署和收入而言,2023年不是(Open RAN)最成功的一年。北美地區的收入急劇下降。RAN供應商面臨著巨大的挑戰,導致一些規模較小的供應商質疑采用功能對等和定價做法專註於傳統MBB宏觀市場的可行性。但是,2023年也是取得重大進展的一年。

此外,一些Tier 1營運商認為,6G將從一開始就會納入Open RAN。換言之,盡管2023年面臨著挑戰,但Open RAN的發展軌跡仍在向前。