5月25日,某品牌線上營運林爽(化名),突然發現天貓店突然冒出大量滿300減30的滿減券,且隨後幾天接連不斷,甚至一度增加到了滿200減20。

突然出現的滿減券明顯拉動了銷量,林爽翻閱後台交易數據時,才發現這次滿減的「羊毛」沒有出在羊身上,也沒有出在豬身上,而是出在了鐮刀上。

據一位知情人士透露,為了換增長,淘天自掏腰包把價格砸下去。多個不同類目商家告訴光子星球,618期間不少一級類目都獲得了來自平台數億元的官補。

沒人知道,淘天一張張滿減券砸破了部份商品在京東的毛保。

「憑什麽改我的價?」林爽沒高興太久,他發現自家品牌在京東的價格,也被打了九折,情急之下他只能給采銷致電。

「你破價在先。」聽筒中傳來一陣沙啞的責怨聲,那位京東采銷根本不聽林爽解釋,林爽也心知肚明,賣給京東自營的貨,就是潑出去的水,控制權根本不掌握在自己手中,只能悻悻掛掉電話。

接下來商家或許得有心理準備,因為天貓砸錢的思路還在持續。

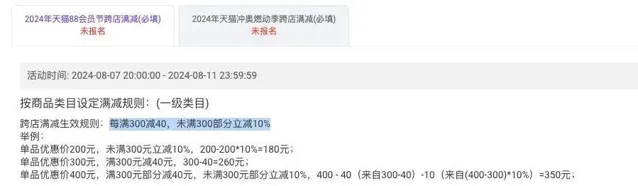

光子星球了解到,8月7日-8月11日,「天貓88會員節」活動以300元折扣錨點,不足300立減10%(九折);滿300立減40元(八七折);高於300元,300元部份享受八七折,超出部份按照九折計算。

截圖來自天貓商家

京東第一個不服。日前上線「京東超級18」與淘天活動對標。據悉,活動售價18元的高價值產品不會「一口氣」放出,而是采用不定時、不定位置的方式分批商家,使用者時常瀏覽活動頁面才有機會搶到——用低價殺時間。

持續卷了一年的價格與服務,考驗著平台與商家。如果將平台視為不同牌局,我們看到,商家正處於水火之間。

在天貓的生意如同打摜蛋,每一局的結果都會影響下一局;做拼多多如同打德州,即便上一局的勝者也可能在下一局輸個精光;至於京東,采銷模式決定了要麽是平台聯合品牌拉動銷量,要麽是挾使用者向品牌壓價,這種三方博弈頗似鬥地主。

淘天與「摜蛋」

把馬雲那句「讓天下沒有難做的生意」,換一個更簡單表述,就是平台得與商家穿一條褲子。

淘天商家全年投入的預算為兩塊,類目傭金、信用卡、天貓積分等組成平台基礎綜合費用,占總收入比重約為5%-7%。其中傭金收入的增長與否取決於平台GMV增速,幾乎沒有彈性。

而線廣告行銷收入取決於付費流量的轉化效率,彈性大,不同品類比重各不相同。淘天商家行銷投入占總收入的比例介乎10%-30%之間。

「淘天存在流量天花板,如果超過30%的閾值,繼續投入,則會出現邊際遞減。」某品牌營運綜合測算下來,大部份天貓單店綜合營運成本在15%-40%之間,相較抖音動輒70%以上的行銷成本占比,顯然天貓在更多毛利空間。因此,業內有「在抖音爆發,在天貓做利潤」的說法。

維持商家利潤,並讓商家持續行銷是淘天,確切地說是阿裏媽媽最重要的任務。這就像摜蛋的基本規則那般,「兩兩組隊」——商家與平台一榮俱榮,一損俱損。

在此之外,摜蛋還有「晉級」規則,實際上在淘天亦有體現。

在千人千面前,搜尋流量是座不可錯過的富礦。尤其是2012-2013年,品牌營運們為了打造爆款,會針對流量占比設定20%以上的搜尋流量要求,實操下來能達到23%-25%。到今年,某品牌方告訴光子星球,淘天站內搜尋流量權重「還不到5%」。

除了流量結構,商家想要持續經營,還得符合多個任務指標才能循序漸進突破。過去幾年,淘天為了應對外部競爭,先後調整了搜尋與推薦的流量權重、內容化,以及商品銷量展示規則,每一次調整都為商家晉級增加了更多服務使用者的要求。

與此同時,為了應對來自抖音的流量沖擊,淘天在2018年以後開始加碼推薦,上線瀑布流產品。2021年8月,戴珊任內,淘天上線「微詳情短影片」,讓商家在經營之外,還得做好內容。

林文(化名)有十余年電商經營,他告訴光子星球,要想吃到平台推薦流量,只有兩個辦法,要麽首款商品是爆款,在此基礎上還得滿足另一個條件:做好內容。「跟短影片的考核一樣,會看完播率、點選率等,而且一條爆款之後,還得持續叠代。」

做營運、做內容,打摜蛋的商家們原以為做出爆款就能晉級,結果淘天又增加了新的晉級任務——將爆款周期拉長。

2023年8月16日,淘天更新了商品銷量展示規則,將銷量時效由30天延長到365天。「這條變更是針對京東」,一位知情人士透露,京東商品按照累計評價展示,動輒幾十萬,觀感上明顯強於淘天30天銷量數據,淘天拉長到365天後,單店月銷上千,展示上也能破萬。

壓了京東一頭,淘天倒是爽了,但也改變了商家經營邏輯。此前按照30天為周期營運,如今需要按照365天為周期營運,才能看到成效。這導致處在去庫存周期的商家,不得不跑到其他平台尋求爆發。

對比同期的抖音和拼多多,差異非常明顯:諾特蘭德每月在抖音鋪2萬場直播就能打爆全場;我們過去一年接觸到的20多個拼多多商家中,超七成依靠差異化與價格力,其爆款周期不超過1個月。

去年,吳泳銘上任後,也試圖在策略上進行調整。

一方面,淘寶在今年618期間,將新的體驗分體系引入到流量分配的影響因素中,試圖讓商家靠服務獲得更多自然搜尋流量破局。知情人士稱,這一改變近期即將迎來全量公測,一定程度上將緩解商家流量增長問題。

另一方面,今年618淘寶天貓取消了預售。

「當年為了向上管理,搞了預售,以為把尾款壓縮到大促那一天,GMV就能繼續增長;2020年京東提前了4小時,打了天貓一個措手不及。」林文提到,預售與晚8點都是競爭產物。

而瘦身後的淘天618規則,仍然有四種:平台跨店滿減、品類券、商家折扣,以及在商家端基礎上再發折扣券。吳泳銘治下,背著增長的壓力,暫時沒有找到特別好的辦法,短期只能犧牲利潤換長期增長。

今年一季度,淘天客戶管理收入同比增長5%,而在沒有其他不可抗因素的情況下, EBITA 出現了負增長。

京東想要「鬥地主」

盡管劉強東口中的「兄弟」如匯率一樣波動,但不可否認,京東采銷絕對是兄弟中的兄弟,因為京東自營本質上是履約和售後服務商+最大的渠道or經銷商。

林爽表示,「因為采銷模式,所以我們一般情況下把京東自營視為to B(批發)業務,相當於平台包銷我的貨,沒有平台費,只吃品牌毛利,相對而言,在天貓的生意算作to C業務(零售)。」

例如5月13日,小米與京東所達成的戰略協定,協定的核心內容是,未來三年,小米在京東全渠道銷售額(GTV)達到2000億元,本質上是包銷協定。在包銷協定中,京東為了保護自身利益訴求,會設定毛保條款。

光子星球從多家品牌京東營運得到了毛保的落地流程。

品牌與京東自營所簽的協定中會設定「供貨價」,與此同時,品牌、品類差異不同還會設定10%-25%之間的毛保。

早前,平台間價格博弈不那麽激烈,A商品往往能賣到100元以上時,不會觸發毛保條款,商家可以獲得100元回款,而京東賺取高於100元的部份。然而一旦打破100元,則觸發毛保,俗稱「破價」,那麽按照20%毛保計算,商家只能收到80元。

自2023年,京東打響全網最低的口號後,毛保讓進入自營的品牌成了每把都抓牌的「地主」。

為了實作全網低價,A商品此時不僅破了100元,觸發毛保,而且還把扣除20%毛保的部份也給破了。「如果A商品最終成交價在80元,京東自營還會再拿走20元,給到商家的只有60元。」一位3C品牌營運表示,當價格擊穿供貨價的60%,幾乎沒有大牌受得了。

當然,通常情況下,當其他平台出現低價時,京東采銷不會簡單粗暴地要求商家破價,而是先禮後兵。

某品牌京東渠道負責人表示,營運京東的邏輯相當於批采,對溝通能力和人脈關系的要求比較高。當京東采銷要求破價的時候,雙方會考慮面子,互相交換資源。

「采銷一般會連嚇帶哄地說,你們目前增長倒掛,增速都負成什麽樣了?我再不給你做低價,這個銷售缺口從哪補?」破價肯定會讓品牌營運承擔大量來自內部和全渠道控價的多重壓力,在這種情況下,需要用別的方式對沖,比如營運額外追投費用,條件是把價格給恢復到正常水位。

采銷模式與平台模式大促前後也有不同畫風。

蔣雯(化名)同時營運天貓與京東渠道,「大促前一兩個月,我們特別的忙,做好萬全準備,制定各種各樣的計劃,到時候我只要按部就班推進就好了。」而在京東,她一邊需要持續跟蹤貨盤,同時還得緊盯突如其來的大額券 。

防天貓大額券,還得防拼多多和抖音的低價攻勢。

京東的「批發」內容,註定了其「價敏體質」,只要全網有平台的價格低於京東,那麽京東必須跟價。最近的案例就是開篇提到的618期間,天貓突如其來的品類滿減券,破了底價。

一位京東人士告訴光子星球,大促期間必須所到所有產品必須比拼多多實惠,「1分錢也行」。

采銷模式下,京東、商家、使用者處於三方博弈狀態。在商家毛利穩定的情況下,京東的渠道批發內容,能夠輕而易舉地獲得價格最優,並賺取差價,給使用者提供確定性的履約和售後服務,這是 正和博弈 。但當市場轉入價格敘事後,打破了原有三方共贏的局面,變成了「鬥地主」一般的 零和博弈 :要麽地主通吃農民,要麽農民扳倒地主。

618期間,不少出版社抵制京東時,京東圖書的采銷堪稱範本:「我只是想盡最大努力去促銷費為社會創造價值」,儼然拉著使用者,行「農民鬥地主」之實。

相對而言,POP商家在京東境況會稍好於自營。據一位業內人士計算,POP商家扣點與貓狗拼一致,約為5%上下(不包括計生情趣用品等特殊類目)。如果不采用京東物流的一體化解決方案(入倉),在京東的行銷開支一般在10%上下,含第三方物流的綜合成本約為25%左右。

京東站內流量相對較少,因而大部份商家稍加投入就能觸達到邊際。

拼多多讓商家打「德州」

「我們這個小SKU,在拼多多的退款率約20%-30%之間,兩年前天貓只有5%,現在都對標拼多多,其他渠道的退款率反而比拼多多高。」

不同於貓狗,商家開店需要跟據平台指引,按照一定周期營運,還得把握投流節奏,乃至下場做內容才能最終實作突破。在拼多多商家只需要圍繞一個目標,做兩件事情,目標是絕對的使用者導向,兩件事情分別關乎價格與需求。

這並不意味著所有商家靠著單一爆款就能成功,相反出了爆款,商家又會回到原點。如果沒有持續爆款,那麽仍然面臨著巨大的經營挑戰。更何況存在大量「跟品」商家,當某個商家的單品打爆時,不久之後就會出現新的爆款。

所謂「跟品」,指一些價格、產品差異化、營運等手段,將一些門檻較低,或基礎款產品,成為站內爆款後,其他商家跟隨,並承接溢位的流量。在個別情況下,如果一些「跟品」商家在某些領域還有優勢,那麽有可能實作反超。

例如,早前亳州花草茶產業帶、東莞小家電產業帶、中山燈具產業帶等,都曾在拼多多爆發。然而,跟品的風險極高,大多數跟品商家靠價格搶占市場,一旦風潮過去,往往會出現跟一個品,庫存便增加,最終結束市場。

這就像德州撲克,贏下一局固然可以盡收桌面上所有籌碼,但下一局,如果不精打細算,一旦上頭也可能血本無歸。確切地說,在拼多多的牌局上,無論牌大牌小,任何人都能贏,但贏了一局不能幫助你贏得下一句。

「淘天、京東、抖音三家都有行銷門檻,而拼多多的門檻非常低,即便花錢投流也不一定能卡到身位,如果換到抖音,只要肯砸錢,砸不出轉化,好歹也能砸出些許品牌認知。」

李瑞(化名)的品牌同時在「貓狗拼抖」開了店面,他提到,拼多多讓商家把廣告的投入直接體現到了價格上。這意味著拼多多所謂的「低價」,其實是除去了大部份,乃至全部的線上行銷費用。

可以想象,在類目傭金大差不差的情況下,商家可以在拼多多以低於其他平台的價格出售自家產品。此外,拼多多商家端的產品設定也饒有趣味,李瑞半吐槽地說:「這麽大的彈窗,體貼地幫你定好降價,你不小心碰到,就自砍一刀。」

事實上,在諸多商家抱怨在拼多多上卷低價時,其實是一部份商家采用了分段經營策略的假象。

大部份經過天貓「規訓」的商家,往往會預留一部份毛利作為推廣開支,做付費投流。這套玩法在拼多多並不適用,多位商家反映,在拼多多做付費,產品必須吹毛求疵,否則「平台機制能讓你輸掉整個牌局」。

因此很多商家慣常做法非常類似德州中的Semi-bluff技巧(德州詞匯,指牌不好,而故作拿到好牌),前期走量,後期收割。

具體而言,先按照一定庫存比例,以極低的利潤,甚至略低於毛利出貨,給人一種無腦卷低價的錯覺,只求獲取價格權重。待到量上來,大部份同行改做其他品類時,再將剩余庫存按照更高價格進行收割。

盡管不少商家罵罵咧咧,但都看到了拼多多對電商正在進行著某種「反向馴化」。在天貓、京東、抖音,商家行銷成本不大可能低於15%,而這部份開支大多被拼多多幹掉,使得商家能以更地的成本、更少的精力把貨賣出去。

「你不用操心打法,不用分心做內容,也不用糾結其他平台破價,觸發毛保。」某加熱產品線上負責人表示,它的底層演算法就一條:同等情況下的唯一最優。

奧卡姆的「剃刀」不是萬能工具

「品牌每年年初做預算時,不可能因為市場環境,做負增長預算,肯定會被老板炒掉。」林爽表示,正常情況下,品牌再保守也會做20%的增長,到執行層面時會發現根本沒法完成。

做20%的增長,最起碼得多備20%的貨,為了消化不可能完成的任務,只能把鍋甩給經銷商。產品有保質期,或是銷售周期,經銷商也不是冤大頭,一旦扛不住勢必破價出貨,當一眾經銷商產生共鳴後,價盤便崩掉了。

「如果把你換做經銷商,你是在拼多多和抖音快進快出,還是在天貓和京東上精耕細作?」上述商家提到了只能做增長的行業慣性,如同只能朝一個方向轉的「 棘輪 」,讓生意只能走向單向度。

那是否意味著,抖音和拼多多的「牌局」就一定比天貓和京東更吸引商家?顯然不是。

商家為抖音流量付費,與廣告付費的邏輯類似,超70%的成本占比,阻礙了絕大部份傳統大牌。像不少海外美妝大牌,利潤空間早已被經銷商和天貓、京東這類平台瓜分殆盡,且毛利相對透明,根本沒有余力再分給抖音。

抖音有抖音的問題,拼多多亦有拼多多的局限,價格力與完全倒向使用者的服務,讓非標與個人化商品很難在平台活下去。相反,在天貓,他們有足夠多的場景去捕獲更多流量;在京東使用者能享受到產品之外的確定性服務。

商家不是待宰的羔羊,面對平台間的價格對標,一些具有產業帶的商家開始給不同平台輸出「專供」產品:把基礎版稍作刪減。

壞就壞在,此前淘天與京東的高管們,要麽為了增長,要麽被動迎戰,盲目對標抖音與拼多多。如果對標真的能應對外部環境的挑戰,那生物界有這麽多趨同演化的生物,為何最終還是走向了滅絕?