IGBT是電驅系統的核心元件,被廣泛認為是引領國際電力電子技術第三次革命的關鍵產品,在工業控制及自動化領域占據核心地位。

當前得益於全球新能源汽車行業的迅猛發展,中國IGBT的產量實作迅速增長。此外,IGBT是光伏發電系統的核心部件,隨著光伏裝機容量的擴張,套用於光伏逆變器的IGBT需求量也隨之急劇上升,在風電領域,IGBT的需求增長也相對穩定。

據行行查數據顯示,從2019年至2023年,中國IGBT的產量從1550萬只增長到3624萬只,年均復合增長率高達23.66%,行業呈現高速增長趨勢。

關註【樂晴行業觀察】,洞悉產業格局!

IGBT競爭格局和龍頭廠商

IGBT在工業裝置主要是根據訊號指令精細調節電壓、電流、頻率及相位等電路參數,達成精確的控制目標,因而被譽為電力電子領域的「cpu」。

從技術維度來看,功率模組已躍升為功率電子產業鏈中的核心環節,吸引眾多新興參與者競相入局。

IGBT行業的準入壁壘較高,外資企業具有先發優勢,海外的IGBT企業同時大多涉足IGBT模組與IPM領域。2023年全球IGBT市場的前五強由英飛淩、三菱、富士電機、安森美和賽米控占據。

IGBT的核心制造流程包括芯片設計、晶圓制造以及封裝測試與模組設計三大關鍵步驟。禾 常規半導體相比,IGBT在封裝測試與模組設計方面展現出極高的技術門檻,並享有較高的利潤率。

海外領先企業多采用IDM-整合器材制造模式營運,例如英飛淩、安森美等;相比之下,國內采用IDM模式的企業較少,不過國內廠商全球市場上仍占有一席之地,如比亞迪半導體、士蘭微電子、中車時代電氣等企業。

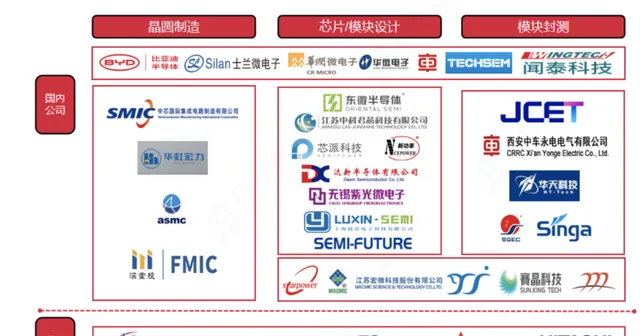

IGBT產業鏈圖:

資料來源:各公司官網、東海證券、行行查

國內主流的芯片生產方式采用的是Fabless--無晶圓廠模式,其中斯達半導、宏微科技等廠商是這一模式的典型代表。這些公司通常會自行設計芯片,並自建封裝與模組組裝生產線,而將晶圓的制造環節委托給專業的代工廠完成,例如華虹半導體。

根據NE時代提供的數據,在2024年1-7月,比亞迪半導體、時代電氣、芯聯整合、斯達半導、士蘭微以及宏微科技在功率模組的搭載份額上排名靠前。

縱觀整個IGBT產業鏈,盡管核心環節主要由海外企業占據,但在產業鏈的各個環節中,中國均有企業在進行積極布局,且中國的IGBT產業鏈已經具備了高效的協同能力。

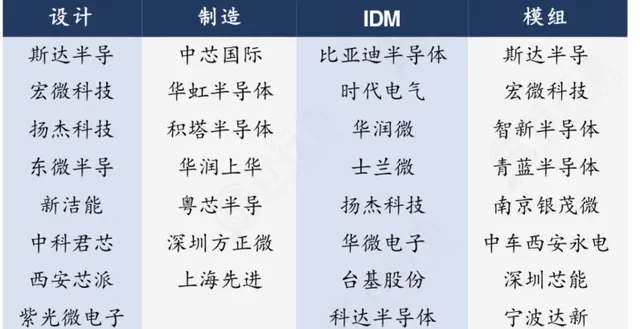

IGBT產業鏈各環節主要布局廠商:

資料來源:行行查

由於海外大型企業的產能擴張步伐遲緩,IGBT行業的國產化得以迅速增長。政策方面來看,近年來提出核心元器件國產化的要求,國產替代成為國內 IGBT企業發展的主要驅動因素。

關註【樂晴行業觀察】,洞悉產業格局!