原標題:光學擴容受益者,國產替代主力軍,永新光學:凈利率超33%,攜高端顯微鏡從幕後走到台前

作者 | 貝殼XY

編輯 | 小白

改革開放伊始,香港為內地開啟一扇窗,不少港商赴內地投資興業,為內地發展帶來急需的資金、寶貴的經驗、以及專業的人才。

今天的故事,發生在這樣一位港商身上。更值得稱贊的是,他是改革開放後首位赴內地投資興業的港商——「世界毛紡大王」曹光彪。

不過今天要講的,並非曹老板在紡織領域的投資,而是他在1997年收購的寧波光學儀器廠。

彼時的寧波光學儀器廠,以生產單一品種的低檔顯微鏡為生,器材陳舊,技術落後,陷入了經營困境,曹老板選擇收購,絕非看上儀器廠的實力。

曹老板並不懂光學儀器的技術,亟需專業化且懂經營的人才。

不久後的浙大百年校慶上,曹老板被浙大教授介紹了一位畢業於浙大光儀系、曾前往日本名古屋工業研究所研修的毛磊,曹老板一眼相中,邀請毛磊加入儀器廠。

(來源:網絡,圖左:曹光彪,圖右:毛磊)

這便是永新光學創立時的故事,時至今日已過去了26年,當初那家小儀器廠變成了什麽模樣?曹毛二人的科技興國情懷又興至何處?

一、高端顯微鏡年營收超1億

曹老板投資輸血,並未從根本上解決永新光學的問題,顯微鏡滯銷、工人罷工、難以為繼,關鍵在於難以自己造血。

毛磊進廠後,很快意識到這一問題,頭腦靈活的他想出了兩條法子。

01、顯微鏡代工出身

第一條,為海外顯微鏡廠商做代工。

彼時,全球顯微鏡廠商主要集中在尼康、萊卡等日德企業,他們為了進一步深耕高端顯微鏡及光學領域,計劃將中低端產能轉移至別的國家。

中國的「高性價比」便成為了優質選擇,毛磊原任總工程師的南京江南光學儀器廠便承接了日本尼康的光學顯微鏡代工業務。

憑借著這份人脈關系和早前積累的顯微鏡生產經驗,永新光學順利與日本尼康牽上線,達成了顯微鏡代工合作;還透過子公司南京永新與日本尼康共同成立了南京尼康,分別持股25%、75%,進一步繫結利益。

(南京尼康股權架構圖,來源:永新光學招股書)

此外,永新光學還承接到了德國萊卡、United Scope LLC等知名外企的顯微鏡代工業務。

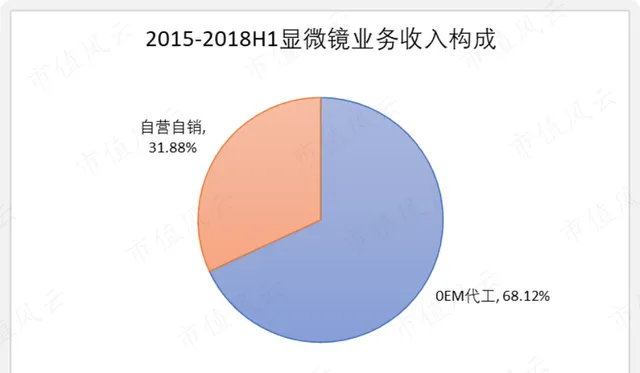

這些代工生產,逐漸支撐起了永新光學的顯微鏡業務,2015年-2018年上半年OEM收入占到顯微鏡業務的68.12%。

(制圖:市值風雲APP)

02、從幕後走向台前,自主研制低端顯微鏡

更重要的是,在這些日復一日的代工中,永新光學慢慢積累了工藝技術和生產經驗,開始創立自己的顯微鏡品牌「江南」、「NEXCOPE」、「NOVEL」,逐漸從幕後走向台前。

永新光學從低端顯微鏡做起,打造「江南」品牌,產品單價多在千元水平,主攻國內的普教、高教、醫療、工業及網銷的中低端市場,並拓展東歐、第三世界國家等新興市場。

事實上,低端顯微鏡的技術門檻並不算高,參與者數量較多,除了永新光學以外,還有目樂醫療、鳳凰光學、康捷醫療、六六視覺、重慶光電儀器等。

永新光學想要在這樣一個競爭較為激烈的市場中脫穎而出,那長期為外企巨頭代工的工作履歷便成為了簡歷裏的加分項,能夠更容易地得到下遊客戶的信任。

鑒於數據不全,我們權且選取2017年數據作參考,即使放寬三家可比公司的收入口徑,也與永新光學的自主顯微鏡收入規模相差較多。

(目樂醫療取商品銷售收入、鳳凰光學取光學儀器收入、康捷醫療取自主眼科醫療器械收入,制圖:市值風雲APP)

03、向高端市場逐漸滲透,國產替代是主要邏輯

之後,隨著與外企巨頭不斷加深代工合作,以及在顯微鏡方面的自主研制,永新光學逐漸掌握了一系列高端生產制造技術。

例如光學鍍膜技術,截止深度大於OD6,潑水角可達115度,達到世界先進水平;小球面鏡片加工技術,直徑小至1.5毫米,R值小至0.76mm,也達到世界先進水平等。

永新光學開始逐漸向高端顯微鏡市場滲透,打造了自主品牌「NEXCOPE」。

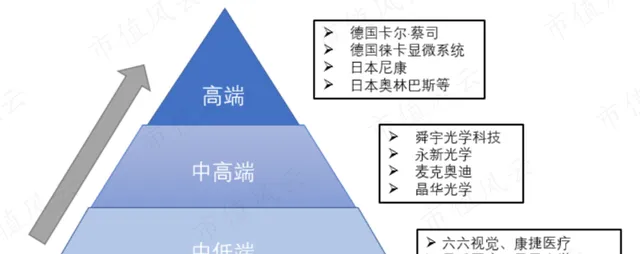

(顯微鏡行業競爭層次,來源:前瞻產業研究院、長城證券)

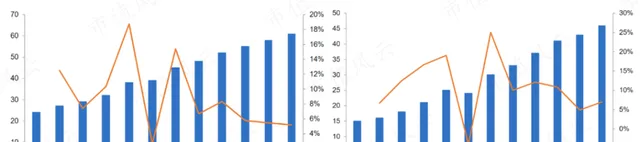

高端顯微鏡市場空間較為廣闊,對於永新光學而言是條潛力賽道,預計2026年全球顯微鏡市場規模和國內顯微鏡市場規模將分別達到61億美元、46億元人民幣。

(全球及國內顯微鏡市場規模及增速,來源:Grand View Research、前瞻產業研究院、財通證券)

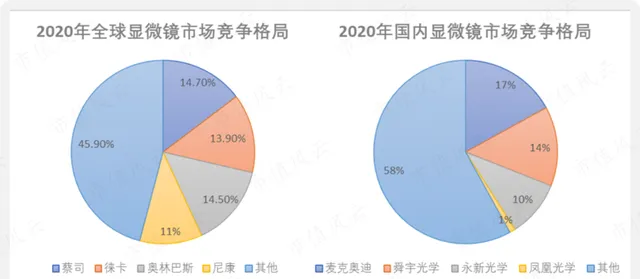

但高端市場絕非一條容易的賽道,技術壁壘很高,目前市場主要由萊卡、蔡司、尼康、奧林巴斯這四大巨頭壟斷,合計占據50%以上的市場份額。

(來源:智妍咨詢、中信證券,制圖:市值風雲APP)

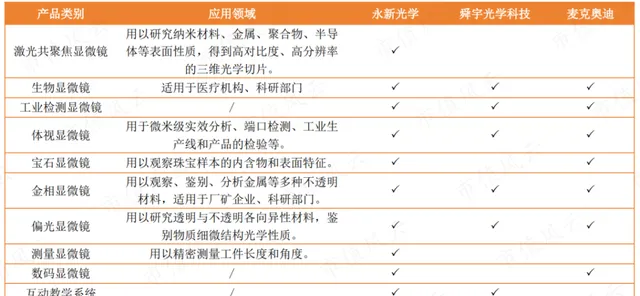

而中國在此領域有所建樹的廠商實屬不多,僅有舜宇光學、麥克奧迪及永新光學這三家真正形成規模,在激光共聚焦、生物、工業檢測等部份細分高端市場實作產品突破,但在個別高精尖領域及種類數量上仍有不小的差距。

(國內顯微鏡龍頭公司細分產品布局,來源:中信證券)

為此,中國也在近兩年密集出台了一系列政策,以支持國內高端顯微鏡市場的發展,推動國產替代步伐。

比如,2021年5月財政部及工信部頒布的【政府采購進口產品稽核指導標準】,明確規定政府機構(事業單位)采購國產醫療器械的比例要求:生物顯微鏡、手術顯微鏡和數碼切片掃描系統要求100%采購國產;熒光(生物)顯微鏡要求50%采購國產。

這樣來看,未來幾年將會是永新光學這類國內顯微鏡廠商的關鍵攻堅階段,靠技術打天下,一旦攻克將受益明顯。

二、高端顯微鏡與國內龍頭仍有差距

聚焦到永新光學,技術攻克到哪裏了呢?

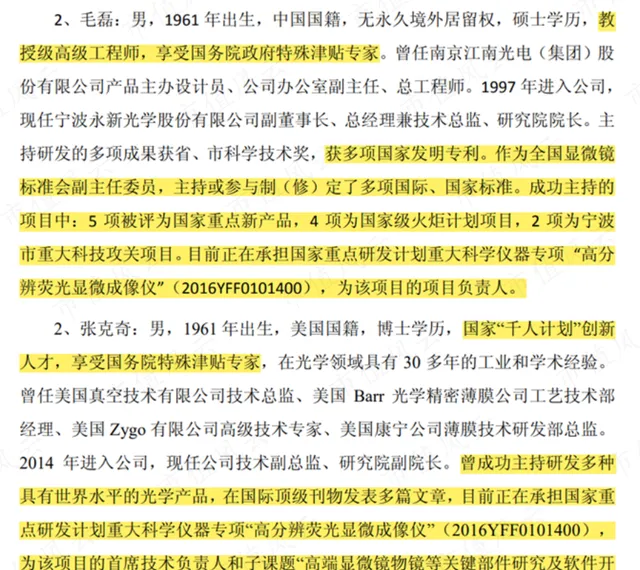

在兩位國務院政府特殊津貼專家的帶領下,公司自主研制的顯微鏡在科研、醫學、工業檢測等專業領域均有不錯的進展。

(部份核心技術人員介紹,來源:永新光學招股書)

具體分領域來看:

在生命科學領域,自研的共聚焦顯微鏡僅用1年時間即實作從「無」到「優」的突破,2022年銷售數十台套,試用客戶超百家,客戶涵蓋科研機構、高校、醫院等;

(NCF1000激光共聚焦顯微鏡,圖片來源:永新光學官網)

在工業檢測領域,開發了數款產品,2022年營收同比增速超35%,用於半導體晶圓檢測的NX1000/2000系列新品實作批次銷售,用於清潔度檢測的818大變倍比體視顯微鏡實作銷售超300台;

在教學領域,數碼互動教學實驗室產品2022年銷售數百台套,客戶覆蓋清華大學、北京大學等超百所知名高校;

在醫療領域,多款體外診斷高端醫用顯微鏡投入市場,已與北京協和醫院、中國人民解放軍總醫院、北京腫瘤醫院等數十家醫院合作,牽頭2022年國家重點研發計劃「診療裝備與生物醫用材料重點專項-眼科手術導航顯微鏡研發」;

(圖片來源:永新光學官網)

在科研領域,牽頭的「十四五」國家重點研發計劃「重大科學儀器專項—超高分辨活細胞成像顯微鏡研究及套用」進展順利,已完成樣機開發及多款核心部件的開發試產。

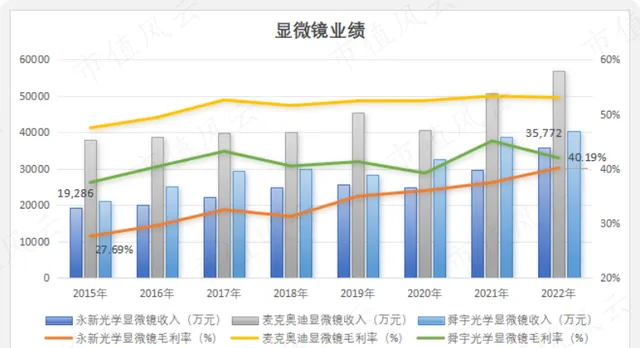

在此推動下,永新光學顯微鏡收入也穩步增長,2015-2022年復合增速近10%。倘若縮短至近三年,營收復合增速接近20%。

2022年,顯微鏡收入為3.58億,占到總營收的近43.15%,其中高端顯微鏡占整體顯微鏡收入比重近30%。高端品牌「NEXCOPE」系列產品收入超1億,同比增長近70%。

高端顯微鏡的逐步放量,也帶動顯微鏡毛利率整體提升,2022年達40.19%,相較2015年增長了超12個百分點。

簡言之,永新光學的顯微鏡業務這些年進步明顯,這足以肯定其發展路線的正確。但不可否認的是,無論是業績體量還是毛利率,永新光學仍落後於同業的麥克奧迪、舜宇光學,仍有不小的差距待追趕。

(制圖:市值風雲APP)

三、光學元元件支撐業績半壁江山,套用場景向智能駕駛擴容

再來說說毛磊的第二條路:向顯微鏡上遊的光學元元件拓展,產品包含掃描鏡頭、機器視覺鏡頭、條碼鏡頭、車載鏡頭、星載鏡頭、物鏡、目鏡等,可套用在條碼掃描器、運動光學、自動駕駛、半導體、攝影機等領域。

所以說,光學元元件業務的主要看點在於下遊套用場景的不斷擴容。

(來源:永新光學招股書)

01、車載鏡頭和激光雷達鏡頭是潛在增長點

拿近兩年比較火的智能駕駛來說,永新光學能夠供應與之相關的車載鏡頭和激光雷達鏡頭等,市場前景較為廣闊,預計2026年中國車載網絡攝影機、激光雷達光學部件的市場規模將分別達到29.21億元、280億元。

而這兩大賽道的火爆,吸引了較多廠商加入其中,目前國內市場中舜宇光學占據龍頭地位,永新光學尚處於產品拓展和突破階段。

永新光學的突破點之一在於,其是國內最早布局光學元元件業務的廠商之一,技術積澱較深。

突破點之二在於,永新光學早在2011年就突破了光學鍍膜這一技術壁壘,擁有磁控濺射鍍膜的技術專利,鍍膜層數可達200層,遠超一般幾十層的水平。

鍍膜是車載鏡片前片和激光雷達鏡頭生產中的關鍵環節,會直接影響鏡頭工作穩定性和成像質素。而鍍膜層數則是重要的衡量指標,一般來說鍍膜層數越多,透光效果越好,鏡頭售價也越高。

憑借技術積澱,永新光學與禾賽科技、Innoviz、Innovusion、北醒光子、瑪古娜等國內外多家知名激光雷達整機廠達成合作,2022年激光雷達相關產品實作收入近3千萬,同比增長超100%。

車載鏡頭方面,永新光學則是索尼車載鏡頭前片的核心供應商,單月訂單超80萬片,正在逐漸從鏡片向鏡頭拓展中。

總得來說,車載鏡頭和激光雷達鏡頭業務稱得上永新光學未來的潛在增長點,但現有體量還比較小,不足以對公司業績帶來質的變化。

02、條碼鏡頭技術有優勢

那永新光學2022年光學元元件的4.48億收入,究竟由什麽貢獻呢?

條碼鏡頭或許在當中占據了不少的份額。

提起條碼鏡頭,想必大家都不陌生,常出現在商超購物、物流快遞、工業生產、金融支付等各種需要條碼掃描的領域。

看似稀松平常的掃碼,其實也存在不小的技術難度,需要做到高速辨識,自然對條碼鏡頭也頗有講究。

永新光學的條碼鏡頭,從加工面形精度、單片透光率、多組物鏡頭透過率等多個指標來看,均優於行業平均水平。

(來源:永新光學招股書、長城國際)

據此,永新光學打入訊寶科技、霍尼韋爾、得利捷這三家條碼掃描器材龍頭(2020年全球市占率約60%)的供應鏈中。

03、光學元元件支撐起半壁江山

受益於下遊套用場景的不斷擴容,光學元元件收入呈現不錯的漲勢。

其中,2021年的業績大漲與IPO募投專案部份投產有關,2022年收入規模又稍有下降,為4.48億元,占到公司總營收的54.08%。

(制圖:市值風雲APP)

但更為明顯的一個問題是,2020-2022年,光學元元件的毛利率從46.3%下滑至41.37%,下滑了5個百分點,風雲君猜測可能與新品類、新套用場景的拓展有關。

另外,與舜宇光學的光學零件毛利率33.4%、光電產品毛利率10.7%相比,永新光學這部份的毛利率還是要高出不少。

三、高凈利率,自身具備造血能力

近些年,憑借上述兩大支柱性業務,永新光學的業績一直呈現不錯的增長狀態。

2014-2022年,永新光學的營收規模從3.71億增至8.29億,復合增速為10.58%;歸母凈利潤從0.61億增至2.79億,復合增速超20%。

(制圖:市值風雲APP)

不過,2023年前三季度,公司業績卻不復往前,營收6.11億,基本與去年同期相持平;歸母凈利潤1.74億,同比下滑了12.64%,主要跟毛利率下滑有關。

(制圖:市值風雲APP)

而從單季度來看,公司業績處在回暖中,2023年二季度、三季度營收分別為2.03億、2.2億,基本處在往年單季度高位水平。

(制圖:市值風雲APP)

另外,從以上數據也不難發現,公司的凈利率比較高,2022年達33.59%,相較2015年足足上漲了20個百分點。

(制圖:市值風雲APP)

從變現角度來說,永新光學也還不錯。

2014年至今合計賺得利潤14.34億,對應經營現金流12.97億,凈現比90%。

同時,經營流入能夠充分覆蓋資本支出,余下的自由現金流合計6.51億,具備自我造血能力。

(制圖:市值風雲APP)

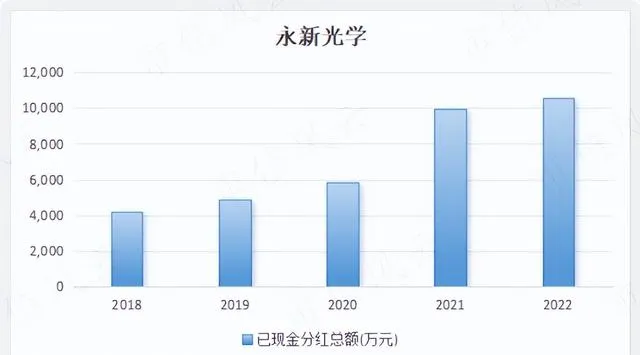

股東回報方面,上市至今共計現金分紅3.55億,分紅率達36.83%,中規中矩。

(制圖:市值風雲APP)

免責聲明: 本報告(文章)是基於上市公司的公眾公司內容、以上市公司根據其法定義務公開披露的資訊(包括但不限於臨時公告、定期報告和官方互動平台等)為核心依據的獨立第三方研究;市值風雲力求報告(文章)所載內容及觀點客觀公正,但不保證其準確性、完整性、及時性等;本報告(文章)中的資訊或所表述的意見不構成任何投資建議,市值風雲不對因使用本報告所采取的任何行動承擔任何責任。

以上內容為市值風雲APP原創

未獲授權 轉載必究